Mía đường thành thành công (SBT) – ‘Ông vua’ ngành đường chiếm lĩnh thị phần

Tổng Công ty cổ phần thành Thành Công – Biên Hòa (TTC Sugar – SBT - HSX) là một thành viên của Tập đoàn Thành Thành Công (TTC Group) được mệnh danh là “Vua ngành đường" dẫn đầu thị trường nội địa với 46% thị phần ngành Mía đường.

Doanh nghiệp hiện đang Sở hữu 71.019 ha đất nông nghiệp tại 4 quốc gia bao gồm: Việt Nam (40.500 Ha), Lào (13.000 Ha), Campuchia (16.300 Ha) và Úc (1.300 Ha). Trong đó, thị trường tiêu thụ chính của TTC là nội địa chiếm 65% ( B2B là 35%, bán lẻ 45% ) và 35% xuất khẩu). Khách hàng lớn B2B như Coca, Pepsi, Trung Nguyên, Redbull, Vinacafe, Vinamilk,...

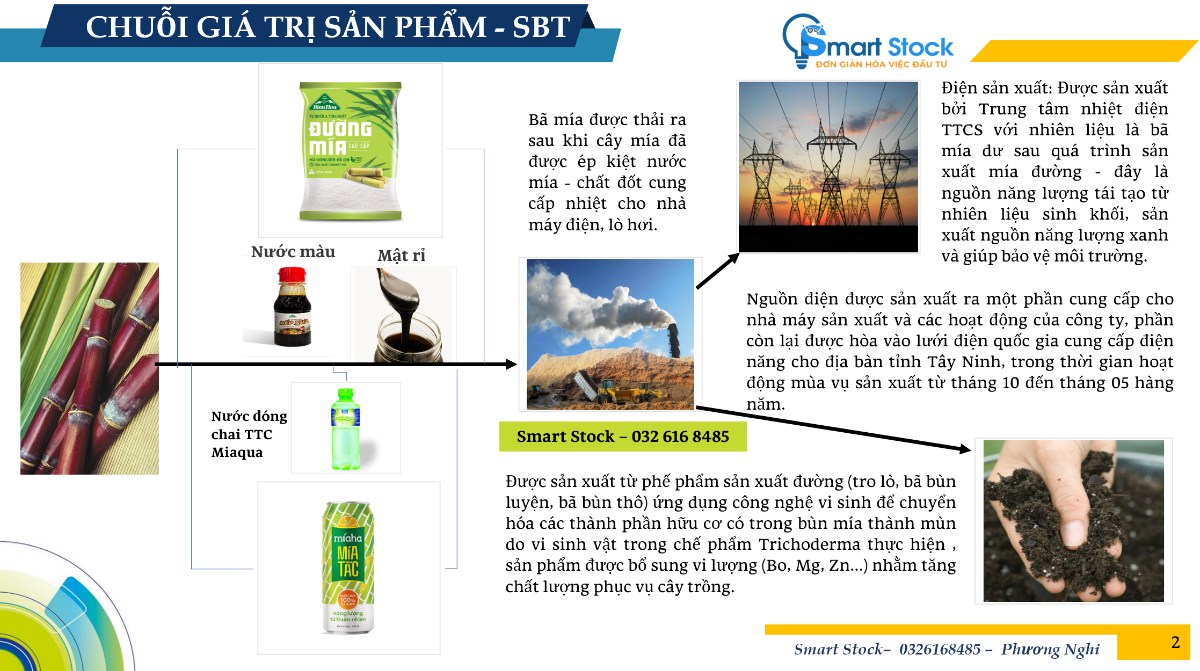

Dẫn đầu cả về thị phần, diện tích và danh mục sản phẩm với 88 sản phẩm đường, SBT đẩy mạnh danh mục sản phẩm, gia tăng tỷ trọng các sản phẩm cạnh đường - sau đường (19 dòng sản phẩm như Điện, Phân bón,...) Hướng đến đa dạng chuỗi giá trị sản phầm nhằm tối đa ưu giá trị từ câu mía. Tuy nhiên Sản phẩm đường và phụ phẩm đường vẫn là trọng yếu đóng góp 94% doanh thu. Do đó, biến động của giá đường sẽ tác động trực tiếp đến doanh thu của SBT. Doanh nghiệp tự chủ nguồn nguyên liệu gần như đứng đầu các doanh nghiệp mía đường với 53% và 47% thu mua/ hợp tác với hộ nông dân --> Lợi thế ổn định đầu vào.

Doanh nghiệp định hình và thực hiện chiến lược mở rộng thị trường thông qua phương thức M&A và đầu tư xây dựng nhà máy trong quá trình hình thành và phát triển. SBT nổi tiếng được biết đến từ 2 thương vụ trong giai đoạn 2025 - 2017.

- Năm 2015: Sáp nhập với SEC - CTCP Mía đường Nhiệt điện Gia Lai

- Năm 2017: Sáp nhập với BGS - CTCP Đường Biên Hòa

- Năm 2022: SBT đã nhận chuyển giao nhà máy từ nhà đầu tư Ấn Độ tại Campuchia và đầu tư mở rộng thành công hơn 1.200 Ha tại Tualy - Úc và định hướng mở rộng phạm vi vùng nguyên liệu TTC AgriS đặt mục tiêu mở rộng vùng nguyên liệu tại Úc lên đến 20,000 ha, nâng tổng diện tích vùng nguyên liệu toàn cầu đạt gần 90,000 ha.

Tình hình hoạt động kinh doanh 6 tháng đầu năm (Niên độ 2023/24)

(Lưu ý rằng: Năm tài chính của CTCP Thành Thành Công - Biên Hòa (SBT - HNX) bắt đầu từ 1/7 năm trước đến 30/6 năm sau)

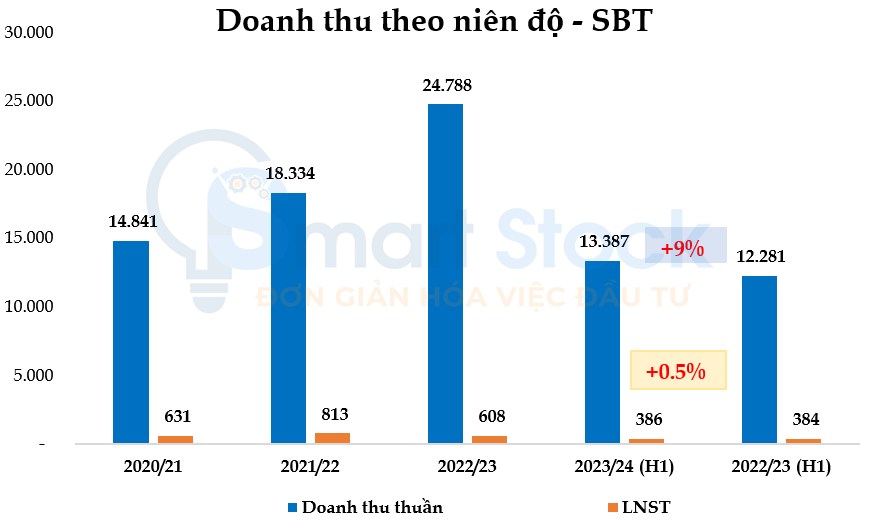

Doanh thu thuần nửa đầu niên độ 2023-2024 (Tức Q3/2023 và Q4/2023) của SBT đạt 13.387 Tỷ đồng (Tăng 9% YoY) nhờ giá bán đường tăng 16.1% trong nửa đầu niên độ 2023/24 nằm trong xu hướng tăng của giá đường trong nước và giá đường thế giới. Trong khi lợi nhuận sau thuế chỉ nhích nhẹ 0,5% YoY đạt 386 tỷ đồng do áp lực chi phí tăng cao chủ yếu đến từ chi phí lãi vay (+63% YoY).

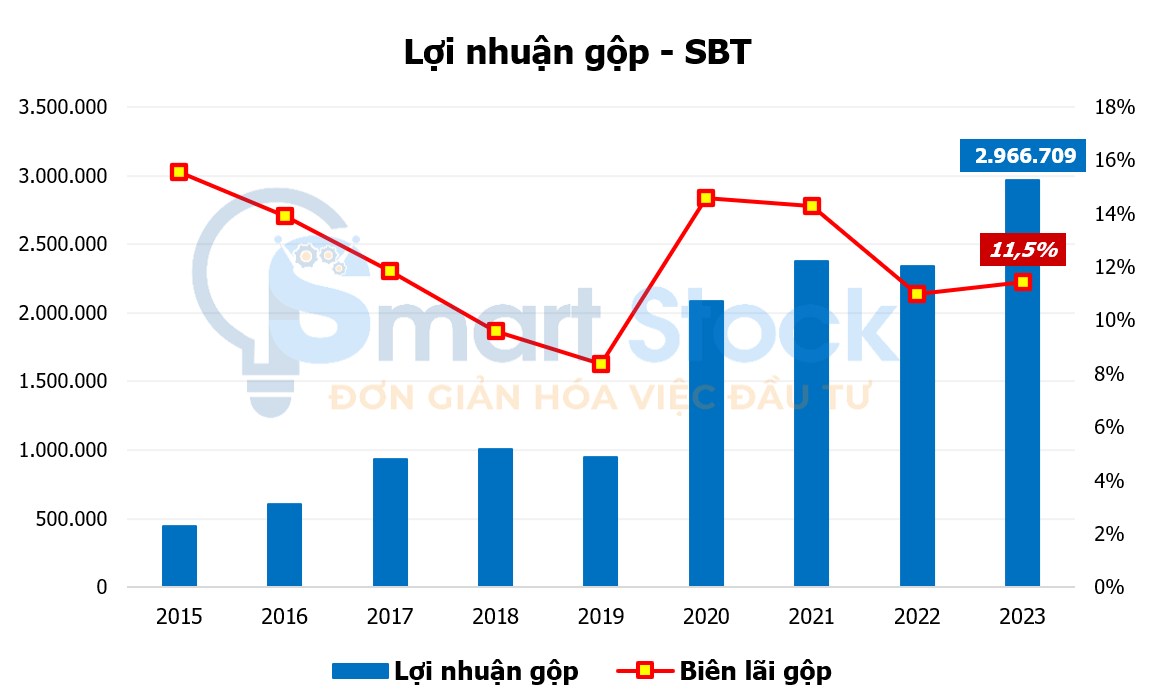

Mía đường là ngành mang tính chu kỳ mạnh và KQKD có biến động lên xuống khá nhạy theo giá đường. Bên cạnh đó, là 1 ngành sản xuất mặt hàng thiết yếu, doanh thu và lợi nhuận của SBT qua các năm tăng trưởng đều đặn. Đặc biệt, KQKD thực hiện luôn cao hơn kế hoạch liên tục trong 3 niên độ gần đây. Biên lợi nhuận của SBT khi xét vào thị trường sản xuất mặt hàng đường – 1 sản phẩm dễ bị thay thế và đang bị cạnh tranh bởi ngoại nhập, thì việc duy trì biên lãi gộp trên 10% là khá tích cực.

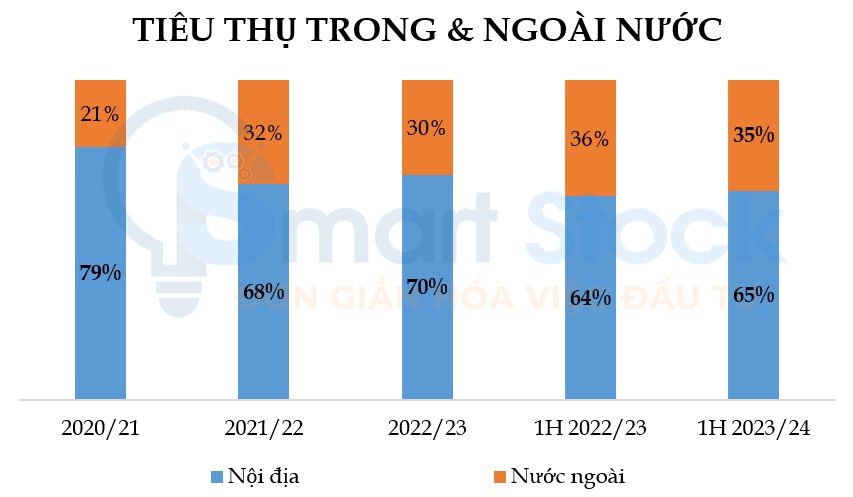

Tuy KQKD 1H niên độ 2023/24 không được đột phá bởi nền so sánh cao của 1H niên độ 2022/23, SBT cũng đã hoàn thành 65% kế hoạch doanh thu (Kế hoạch ĐHCĐ niên độ 2023/24 đề ra đạt 20.500 tỷ đồng). Sản lượng tiêu thu đạt 640.000 Tấn, sụt giảm 6%YoY so với nền cao cùng kỳ bởi kênh tiêu thụ nội địa không thuận lợi bởi nguồn đường giá rẻ nhập khẩu từ thái Lan. Nhưng bù lại, có sự tăng trương 23% YoY kênh xuất khẩu (Chiếm 35% cơ cấu doanh thu)

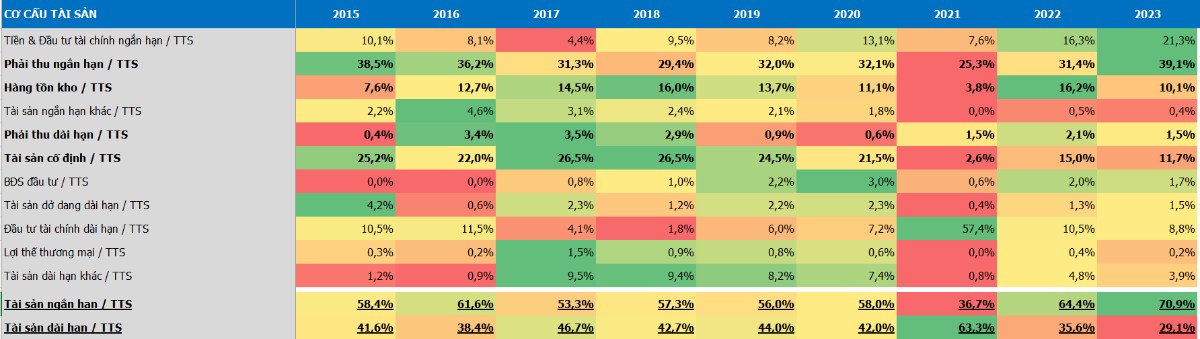

Tình hình sức khỏe tài chính:

Về cơ cấu tài sản: Tài sản tăng qua các năm do doanh nghiệp định thướng mở rộng sản xuất - Tăng gấp đôi sau 5 năm. Với việc chiếm tỷ trọng lớn trong hoạt động kinh doanh là B2B – Bán cho doanh nghiệp là trọng yếu hơn nhóm bán lẻ (Bán qua các kênh phân phối) do vậy việc tăng lên khoản phải thu - Chiếm dụng vốn ngày càng tăng (Chiếm 55%/TSNH) , thanh toán sau của người mua là điều tất yếu, cũng thể hiện SBT chiếm lĩnh thị trường nhiều hơn.

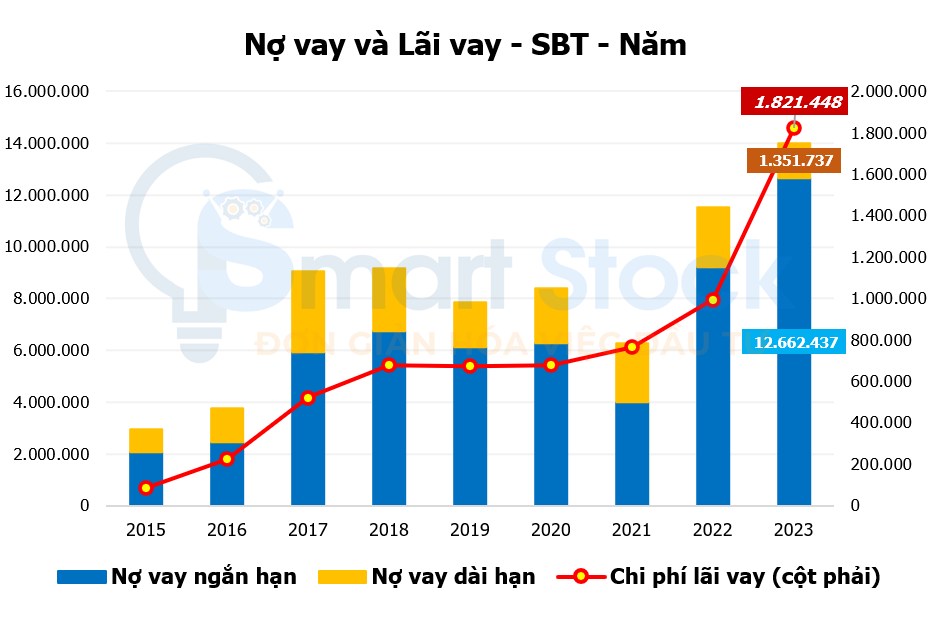

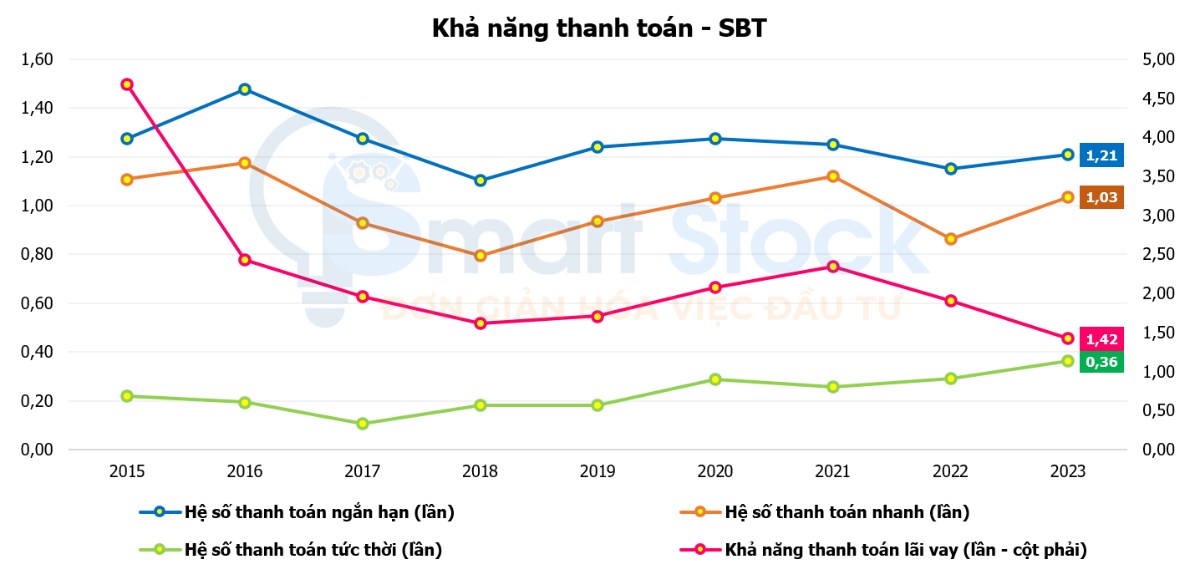

Về cơ cấu nguồn vốn: Nợ vay của SBT chủ yếu là nợ ngắn hạn, chiếm 37% tổng nguồn vốn, tăng do nhu cầu lớn để phục vụ nhu cầu lưu động cũng như mở rộng quy mô sản xuất và vùng nguyên liệu theo định hướng của niên vụ 2021 - 2025. Với mặt bằng lãi suất duy vẫn duy trì ở mức thấp và khả năng thanh toán ngắn hạn vẫn đảm bảo nhờ năng lực tài chính mạnh mẽ thể hiện lượng tiền mặt và tương đương tiền lớn (30%/TSNH) cùng việc doanh nghiệp liên tục mua lại trái phiếu trước hạn cũng giảm phần nào áp lực đáo hạn trái phiếu trong năm 2024-2024.

Điểm nhấn đầu tư - Triển vọng tăng trưởng

(1) Doanh thu của SBT được hưởng lợi nhờ giá đường duy trì mở mức cao - Hỗ trợ bởi bối cảnh ngành Mía đường.

Giá đường tăng phi mã 40% tính từ đầu năm 2023 tới đỉnh thiết lập vào tháng 11/2023 từ 20 lên 28 UScents/pound. Do lo ngại thiếu hụt nguồn cung và hiện tương El Nino gây giảm sản lượng. Trong nước, giá bán đường tại các nhà máy cũng tăng hơn 40% so với đầu năm 2023 (tính tới thời điểm T11/2023). Đồng pha với giá đường thế giới.

* Tại quốc gia Brazil (Nước sản xuất đường lớn nhất thế giới chiếm 41% thị phần) Nhu cầu sử dụng các sản phẩm thay thế như ethanol từ nguồn mía đường tăng lên khiến 1 lượng lớn mía đường sẽ chuyển sang làm ethanol thay vì sản xuất đường. Bởi,

Chính phủ liên bang Brazil đã chấm dứt chương trình miễn thuế đối với xăng, theo đó thiết lập một mức thuế cố định đối với xăng và ethanol khan, làm tăng nhu cầu đối với ethanol làm từ mía – chịu thuế thấp hơn xăng và tạo thêm động lực cho việc pha trộn nhiên liệu sinh học.

* Tại Ấn Độ (Quốc gia sản xuất đường lớn thứ hai thế giới - 15% thị phần) đã gia hạn các hạn chế xuất khẩu đường trong nỗ lực mới nhằm bảo vệ nguồn cung trong nước khi khó khăn về thời thiết khiến sản lượng đường giảm. Bên cạnh đó, dự kiến các nhà máy đường sẽ phải đóng cửa sớm hơn dự kiến ban đầu khoảng 45-60 ngày tháng 4 thay vì tháng 6 hàng năm. Thậm chí có thể đẩy giá đường lên cao khi quốc gia nay dự kiến cấm xuất khẩu trong niên vụ bắt đầu vào tháng 10/2024 và thậm chí có thể sẽ phải nhập khẩu đường vào năm 2025.

Điều này đẩy giá bán đường tăng mạnh --> Tác động lớn (Tích cực) cho giá bán, doanh thu của doanh nghiệp sản xuất đường như SBT.

(2) Cải thiện biên lợi nhuận: SBT hướng đến đa dạng hóa danh mục sản phẩm có biên lợi nhuận cao hơn.

Bên cạnh mảng đường, SBT có kế hoạch phát triển mảng thực phẩm – đồ uống, mục tiêu đóng góp 30-40% doanh thu vào năm 2030. SBT mở rộng chuỗi giá trị cây trồng khác, hiện đã đưa ra thị trường các dòng sản phẩm giá trị gia tăng từ dừa, chuối trồng tại vùng nguyên liệu sở hữu của doanh nghiệp - Không ngừng nghiên cứu thị trường, tiên phong trên con đường xây dựng chuỗi giá trị toàn diện góp phần tối đa hóa danh mục sản phẩm.

(3) Các khoản doanh thu tài chính (Tiền gửi NH, cho vay, Đầu tư tài chính - Chứng khoán) hỗ trợ LNST

(4) Đẩy mạnh hoạt động xuất khẩu - Động lực từ VNL tại Úc mới đưa vào hoạt động.

SBT đặt mục tiêu mở rộng thị trường tại Australia. Trong chiến lược phát triển bền vừng giai đoạn 2021 - 2025, SBT đã đặt mục tiêu mowe rộng diền tích VNL tại Úc lên 20.000 Ha, đồng thời nâng tổng diện tích VNL toàn cầu đạt 90.000 Ha ---> Tham vọng chiếm lĩnh thị trường Đường nội địa và vươn ra thế giới. Thể hiện qua tỷ trọng xuất khẩu tăng dần qua các năm.

*** Rủi ro cần xem xét:

(1) Yếu tố mặt bằng lãi suất biến động

(2) Giá nguyên liệu (Đường thô) để chế biến đường tinh luyện tăng cao sẽ ảnh hưởng đến BLG của SBT

(3) Sự gia tăng mở rộng quy mô trang trại không triến triển tích cực.

Trên đây là tổng hợp phân tích và cập nhật về cổ phiếu SBT - CTCP Thành Thành Công Biên Hòa. (Chi tiết dữ liệu xem thêm tại phần CMT). Đóng cửa phiên giao dịch ngày 12/04/2024, SBT kết phiên tại 12.800. P/B quanh mức 1.1 lần. Theo định giá tại các công ty chứng khoán duy trì khuyến nghị Trung lập (Cần theo dõi) cho SBT với giá mục tiêu quanh 17.000 đồng/cổ phiếu. Mặc dù lãi vay bào mòn lợi nhuận, tuy nhiên xét trên yếu tố đòn bẩy để mở rộng quy mô, Smart Stock đánh giá xét theo bối cảnh cùng tốc độ mở rộng quy mô của doanh nghiệp cùng yếu tố giá cổ phiếu biến động tương quan mật thiết với giá đường thế giới để có hành động giao dịch phù hợp.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()