MCM - Kết quả kinh doanh năm 2024 được kì vọng tiếp tục tăng trưởng dương

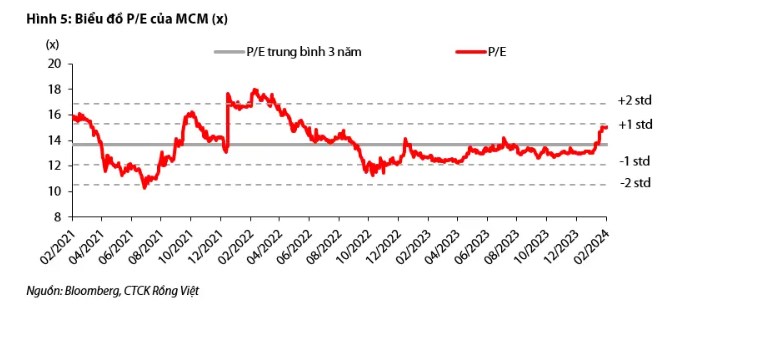

Doanh thu và lợi nhuận ròng năm 2023 đạt lần lượt 3.135 tỷ đồng (+0,1% YoY) và 374 tỷ đồng (+8% YoY). Thu nhập tài chính dồi dào là động lực tăng trưởng của lợi nhuận. Kết quả này đạt 91% mục tiêu doanh thu nhưng vượt mục tiêu lợi nhuận ròng khoảng 3% năm 2023.

Chúng tôi tin rằng tăng trưởng doanh thu sẽ là “xương sống” cho kết quả kinh doanh năm 2024 của MCM. Hai yếu tố hỗ trợ chính là: (1) Mạng lưới phân phối rộng hơn; và (2) Dự án tái định vị thương hiệu. Cùng với khả năng tối ưu hóa chi phí, chúng tôi dự đoán lợi nhuận ròng năm 2024 sẽ tăng cùng mức độ với doanh thu. Doanh thu và lợi nhuận ròng năm 2024 được dự phóng đạt lần lượt 3,286 tỷ đồng (+4,8% YoY) and 397 tỷ đồng (+6,1% YoY). EPS tương đương đạt 3.610 đồng.

Cổ phiếu MCM đang giao dịch ở mức P/E khoảng 15,x - cao hơn P/E trung bình 3 năm của MCM (13,7x). Chúng tôi cho rằng kì vọng tích cực về tăng trưởng của MCM đã được phản ánh một phần vào diễn biến giá cổ phiếu. Tuy nhiên, MCM cũng chi trả cổ tức tiền mặt định kì hàng năm (2.000 đồng/cổ phiếu). Do đó, chúng tôi khuyến nghị các nhà đầu tư quan tâm đến MCM đợi thời điểm cổ phiếu điều chỉnh ở vùng giá mua phù hợp để TÍCH LŨY cổ phiếu này.

Kết quả kinh doanh năm 2023 vượt mục tiêu lợi nhuận ròng khoảng 3

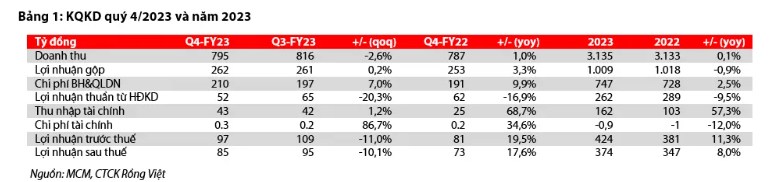

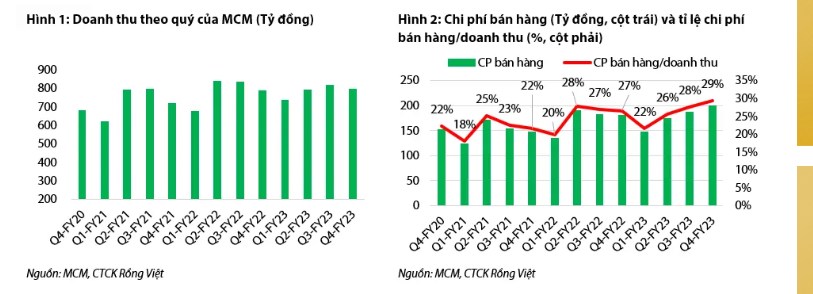

Q4 2023, CTCP Giống Bò Sữa Mộc Châu (UPCOM: MCM) đạt doanh thu thuần 795 tỷ đồng (-2,6% QoQ; +1,0% YoY). Doanh thu thấpơn quý trước do yếu tố mùa vụ (Hình 1), trong khi công ty mở rộng mạng lưới phân phốiẫn đến tăng trưởng YoY. Biên gộp Q4 2023 cải thiện đạt 33% (+94 bps QoQ; +76 bps YoY), được hỗ trợ bởi giá bán đầu ra cao hơn thông qua tối ưu hóa cơ cấu sản phẩm. Tuy nhiên, chi phí bán hàng nhiều hơn để mở rộng thị phần của MCM đã làm giảm lợi nhuận ròng xuống còn 85 tỷ đồng (-10,1% QoQ; +17,6% YoY) (Hình 2).

Cùng với kết quả 9T2023, doanh thu và lợi nhuận ròng năm 2023 đạt lần lượt 3.135 tỷ đồng (+0,1% YoY) và 374 tỷ đồng (+8% YoY). Thu nhập tài chính dồi dào bù đắp cho chi phí kinh doanh tăng. Kết quả này đạt 91% mục tiêu doanh thu nhưng vượt mục tiêu lợi nhuận ròng khoảng 3% trong năm 2023.

Kết quả kinh doanh năm 2024 được kì vọng tiếp tục tăng trưởng dương nhờ mạng lưới phân phối rộng hơn

Về triển vọng năm 2024 của MCM, chúng tôi tin rằng tăng trưởng doanh thu sẽ là “xương sống”. Cụ thể, doanh thu được dự đoán sẽ tăng với sự hỗ trợ của

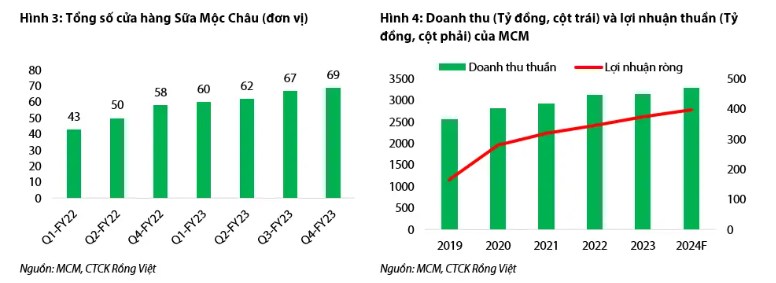

Mạng lưới phân phối rộng hơn. Theo VNM, thị trường miền bắc Việt Nam có tiềm năng lớn để mở rộng mạng lưới phân phối cho các sản phẩm sữa có thương hiệu như Sữa Mộc Châu. Đầu tiên, trong bối cảnh điều kiện cơ sở hạ tầng tốt hơn, chúng tôi kì vọng rằng MCM sẽ tiếp tục mở các cửa hàng sữa tự vận hành mới (cửa hàng “Sữa Mộc Châu”). Cho tới cuối năm 2023, công ty đã đang vận hành 69 cửa hàng, mở thêm 11 cửa hàng so với thời điểm cuối năm 2022 (Hình 3). Thứ hai, công ty cũng có kế hoạch tận dụng 200.000 điểm bán hàng trong hệ thống các đối tác phân phối của VNM để mở rộng mức độ thâm nhập vào thị trường miền bắc.

Dự án tái định vị thương hiệu. MCM đang lên kế hoạch cho một dự án tái định vị thương hiệu, theo sau thành công của chiến lược tái định vị thương hiệu của Vinamilk. Công ty kì vọng sẽ triển khai dự án này vào giữa hoặc cuối năm 2024. Chúng tôi cho rằng dự án có thể thu hút nhiều khách hàng hơn cho thương hiệu “Sữa Mộc Châu”.

Cùng với khả năng tối ưu hóa chi phí cái giúp MCM bảo vệ biên lợi nhuận ổn định, chúng tôi dự đoán rằng lợi nhuận ròng năm 2024 sẽ tăng cùng mức độ với doanh thu. Tóm lại, doanh thu và lợi nhuận ròng năm 2024 của MCM được dự phóng đạt lần lượt 3.286 tỷ đồng (+4,8% YoY) and 397 tỷ đồng (+6,1% YoY). EPS tương đương đạt 3.610 đồng.

Chi trả cổ tức tiền mặt định kì hàng năm là điểm sáng

Giá cổ phiếu MCM đã tăng 15% so với đầu năm 2024, tương đương P/E trượt là 15,x. Vì mức này cao hơn P/E trung bình 3 năm của MCM (13,7x), chúng tôi cho rằng kì vọng tích cực về tăng trưởng của MCM đã được phản ánh một phần lên diễn biến giá cổ phiếu. Tuy nhiên, MCM còn thu hút các nhà đầu tư nhờ khả năng chi trả cổ tức tiền mặt định kì hàng năm (2.000 đồng/cổ phiếu), tương đương với lợi tức kì vọng ~4.7% dựa trên giá cổ phiếu ngày 22/02/2024. Do đó, chúng tôi khuyến nghị các nhà đầu tư quan tâm đến MCM đợi thời điểm cổ phiếu điều chỉnh ở vùng giá mua phù hợp, tương ứng với mức lợi nhuận kỳ vọng tốt của riêng mỗi nhà đầu tư để TÍCH LŨY cổ phiếu này.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()