Luật hóa Nghị quyết 42: Nếu được thông qua, ai sẽ hưởng lợi trước?

Thị trường tài chính đang theo dõi sát sao một trong những diễn biến pháp lý quan trọng nhất năm 2025: Chính phủ trình Quốc hội luật hóa Nghị quyết 42 – cơ chế từng đóng vai trò then chốt trong xử lý nợ xấu giai đoạn 2017–2023. Trong bối cảnh nợ xấu quay lại, tín dụng ách tắc và tăng trưởng yếu, dự luật này được kỳ vọng sẽ trở thành “van xả áp” cho hệ thống ngân hàng và nền kinh tế.

1. Vì sao cần luật hóa Nghị quyết 42 vào lúc này?

Trong giai đoạn 2017- 2023, Nghị quyết 42 đã cho phép các ngân hàng được thu giữ tài sản bảo đảm nhanh, xử lý các khoản vay xấu hiệu quả hơn nhiều so với luật hiện hành. Tuy nhiên, nghị quyết này đã hết hiệu lực từ 1/1/2024, đặt ra yêu cầu cấp thiết về một khung pháp lý mới nhằm duy trì và mở rộng các hiệu quả tích cực đã đạt được.

Đồng thời Thông tư 02 – cơ chế giãn nợ, cơ cấu lại nợ – cũng hết hạn từ 1/1/2025.

Hậu quả đã thấy rõ:

Tổng nợ xấu toàn hệ thống đã vượt 300.000 tỷ đồng vào cuối quý I/2025, tăng gần 17% so với cùng kỳ.

Các ngân hàng buộc phải tăng trích lập dự phòng, thu hẹp tín dụng, ảnh hưởng tiêu cực tới cả doanh nghiệp lẫn người dân.

Việc luật hóa Nghị quyết 42 sẽ lấp đầy khoảng trống pháp lý hiện nay, giúp hệ thống tài chính bớt tắc nghẽn, tạo điều kiện để tín dụng phục hồi.

2. Luật hóa NQ42 có gì mới và quan trọng?

So với bản nghị quyết cũ, dự thảo luật lần này có 3 điểm đột phá giúp xử lý nợ xấu nhanh, dứt khoát và an toàn hơn:

Áp dụng cho tất cả các khoản nợ xấu – không giới hạn thời điểm phát sinh. Điều này rất quan trọng vì các khoản nợ xấu mới hình thành gần đây đang gia tăng nhanh.

Cho phép ngân hàng thu giữ tài sản bảo đảm ngay khi khách hàng vi phạm nghĩa vụ – mà không phải chờ các thủ tục pháp lý kéo dài. Điều này giúp rút ngắn thời gian thu hồi nợ từ vài năm xuống chỉ còn vài tháng.

Ưu tiên áp dụng trong tranh chấp dân sự, hành chính – giảm đáng kể các rào cản khi xử lý nợ qua tòa án hoặc cơ quan công quyền.

=> Lợi ích của việc Luật hóa Nghị quyết 42: Giảm thời gian xử lý nợ, giảm chi phí pháp lý, giảm trích lập dự phòng → Ngân hàng cải thiện lợi nhuận, tạo dư địa cho ngân hàng giảm lãi suất cho vay, doanh nghiệp dễ tiếp cận vốn, từ đó hỗ trợ phục hồi nền kinh tế.

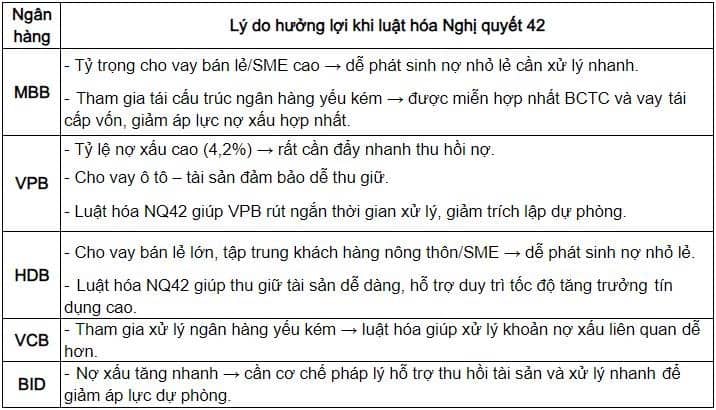

3. Những ngân hàng nào sẽ hưởng lợi rõ nhất?

Các ngân hàng có tỷ trọng cho vay bán lẻ cao, đang gánh nặng nợ xấu lớn hoặc tham gia tái cấu trúc ngân hàng yếu kém sẽ là những bên hưởng lợi trực tiếp và mạnh mẽ nhất:

Kết luận:

Việc luật hóa NQ42 là bước đi chiến lược nhằm bảo vệ hệ thống ngân hàng trước làn sóng nợ xấu mới. Đây cũng là điều kiện tiên quyết để dòng vốn tín dụng quay lại hỗ trợ doanh nghiệp, đặc biệt trong bối cảnh kinh tế phục hồi còn mong manh.

🎯 Nhà đầu tư nên ưu tiên nhóm cổ phiếu ngân hàng có nền tảng bán lẻ mạnh, đang có tỷ lệ nợ xấu cao nhưng khả năng xử lý tốt, hoặc tham gia tái cấu trúc hệ thống. Trong ngắn hạn, các mã như MBB, VPB, HDB có thể dẫn sóng nhờ kỳ vọng hưởng lợi trực tiếp từ luật hóa này.

Đặng Hồng SSI.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()