Lúa mì 2024/25: Sóng ngầm trong dữ liệu – Cơ hội đang đến từ sự chủ quan của thị trường?

Trong khi thị trường tài chính đang bị cuốn vào dòng tin tức từ Fed, USD và vàng, thì một biến động âm thầm nhưng đáng chú ý đang xảy ra trên thị trường nông sản: Lúa mỳ.

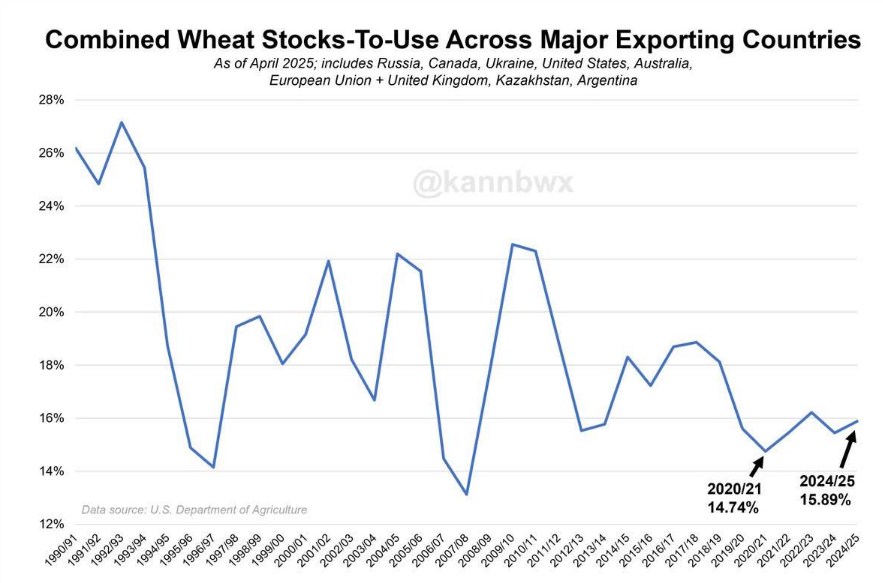

Số liệu cập nhật từ các tổ chức giám sát nông nghiệp toàn cầu cho thấy tỷ lệ tồn kho so với tiêu dùng của nhóm các quốc gia xuất khẩu chính trong niên vụ 2024/25 – từng được dự báo chạm đáy 17 năm – lại bất ngờ tăng nhẹ. Thay vì củng cố xu hướng tăng giá như kỳ vọng, giá lúa mì hiện đang rơi vào trạng thái điều chỉnh kỹ thuật.

Nhưng liệu thị trường có đang quá tự tin vào “tin tốt” này? Và quan trọng hơn, cơ hội nào đang mở ra cho nhà đầu tư nhạy bén?

📊 Tồn kho tăng – nhưng có phải là thật sự bền vững?

Bức tranh tồn kho lúa mì toàn cầu đang trở nên “đẹp hơn” nhờ vào một nhân tố duy nhất: Trung Quốc giảm nhập khẩu.

Là quốc gia tiêu thụ ngũ cốc lớn nhất thế giới, bất kỳ thay đổi nào trong nhu cầu nhập khẩu của Trung Quốc đều có sức ảnh hưởng lớn đến cán cân cung – cầu toàn cầu. Trong vài tháng qua, Trung Quốc đã có động thái cắt giảm nhập khẩu lúa mì, thay vào đó ưu tiên sử dụng hàng dự trữ nội địa và tăng tự sản xuất.

Kết quả là áp lực lên các nước xuất khẩu chủ chốt như Mỹ, Nga, Canada hay Úc đã dịu đi. Tỷ lệ tồn kho/doanh số bán từ nhóm nước xuất khẩu tăng nhẹ, tạo cảm giác “an toàn” cho thị trường.

Tuy nhiên, nhìn sâu hơn vào cấu trúc tồn kho, chúng ta thấy sự thật không hề chắc chắn như con số thể hiện.

🧩 Sự phân hóa giữa tồn kho “trên giấy” và hàng thực sự sẵn sàng

Tồn kho toàn cầu vẫn tập trung vào một vài quốc gia lớn như Nga và Trung Quốc – những nơi có hệ thống dự trữ riêng và đôi khi không dễ tiếp cận với thị trường quốc tế. Tức là, dù con số tồn kho cao, nhưng không đồng nghĩa với việc nguồn cung sẵn có để xuất khẩu cũng cao.

Ví dụ:

Nga vẫn đang áp thuế xuất khẩu lúa mì để kiểm soát giá nội địa.

Trung Quốc giảm nhập không có nghĩa là họ sẽ xuất ngược lúa mì trở lại thị trường.

Mỹ đang đối mặt với chi phí vận hành và logistics cao kỷ lục, ảnh hưởng đến năng lực xuất khẩu.

Khi các yếu tố trên cộng hưởng, bất kỳ sự cố thời tiết hay gián đoạn chuỗi cung ứng nào đều có thể khiến thị trường lập tức đảo chiều.

🌦 Thời tiết – “quân cờ bí ẩn” của thị trường lúa mì

Dù tồn kho tạm ổn, thị trường vẫn đang bước vào mùa gieo trồng 2025/26 – và thời tiết sẽ là yếu tố quyết định.

Mỹ hiện đang ghi nhận tình trạng khô hạn tại các bang sản xuất chính như Kansas và Oklahoma – nơi chiếm gần 50% sản lượng lúa mì vụ đông.

Nga và Ukraine đang bị ảnh hưởng bởi các đợt sương muộn và độ ẩm đất dưới mức trung bình.

Úc đối diện nguy cơ El Niño kéo dài gây thiếu nước tưới tại các vùng trồng lúa mì phía Tây.

Nếu các yếu tố này tiếp diễn trong tháng 5–6, dự báo năng suất sẽ bị điều chỉnh giảm – kéo theo triển vọng cung toàn cầu đảo chiều. Đó là lúc thị trường có thể bật tăng nhanh chóng, đặc biệt nếu tồn kho thực tế không đủ đáp ứng.

🔄 Thị trường đang... ngủ quên?

Một điểm thú vị là dù các yếu tố rủi ro tiềm ẩn đang tăng lên, giá lúa mì vẫn chưa phản ứng mạnh.

Phần lớn lý do là bởi các quỹ đầu cơ lớn vẫn đang trong trạng thái “neutral” – không tăng mua, cũng không xả mạnh.

Tuy nhiên, các báo cáo COT gần nhất đã cho thấy dấu hiệu nhóm đầu cơ đang bắt đầu chuyển sang mua ròng nhẹ trở lại, sau nhiều tuần bán tháo để chuyển vốn sang kim loại và năng lượng.

Đây có thể là tín hiệu sớm cho một chu kỳ điều chỉnh chiến lược.

Khi thị trường chung phân tâm bởi vàng, Fed hay căng thẳng địa chính trị, thì lúa mì đang lặng lẽ hình thành một “mặt bằng giá mới” đầy tiềm năng.

💼 Cơ hội đầu tư: Điểm vào thông minh – Kiểm soát rủi ro chặt chẽ

Với bối cảnh hiện tại, lúa mì đang là một trong những mặt hàng có tỷ lệ rủi ro/thưởng (risk/reward) hấp dẫn nhất.

Ngắn hạn: Nhà đầu tư có thể canh mua tại vùng hỗ trợ kỹ thuật quanh 5.20–5.30 USD/giạ, với kỳ vọng hồi phục về 6.00–6.10 nếu có tin bất lợi từ thời tiết Mỹ hoặc sản lượng Nga.

Trung hạn: Nếu vụ mùa 2025/26 bắt đầu bằng chuỗi báo cáo điều chỉnh giảm sản lượng từ USDA hoặc FAO, giá lúa mì có thể quay trở lại vùng 6.50–6.80 USD/giạ.

Dài hạn: Nếu Trung Quốc quay trở lại thị trường với đơn hàng lớn như từng thấy năm 2020–2021, kịch bản vượt 7.00 USD hoàn toàn khả thi.

Tất nhiên, thị trường nông sản luôn tiềm ẩn biến động lớn, do đó quản trị rủi ro và bám sát dự báo thời tiết là yếu tố sống còn.

🎯 Kết luận: Lúa mì – một “con sóng lặng” đáng để theo dõi

Thị trường thường bị cuốn vào những gì ồn ào nhất – và đó là lý do vì sao cơ hội thường nằm ở nơi yên tĩnh.

Trong khi vàng và đồng đang thu hút sự chú ý, lúa mì đang âm thầm tích lũy lực bật trở lại.

Với bối cảnh tồn kho “đẹp nhưng không chắc chắn”, thời tiết đầy biến số và sự quay trở lại chậm rãi của các quỹ đầu cơ, lúa mì chính là một lựa chọn đáng cân nhắc cho nhà đầu tư nhạy bén trong quý 2/2025.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()