Lợi tức đang bất chấp logic trong quá khứ

Nhiều nhà đầu tư trái phiếu nhạy bén đang bối rối bởi lợi suất trái phiếu tăng. Hoạt động kinh tế đang chậm lại, kỳ vọng lạm phát giảm, Fed đang tích cực chống lạm phát, và QT đã bắt đầu. Trong quá khứ, những yếu tố đó là công thức chắc chắn cho một cuộc suy giảm lợi suất trái phiếu. Lợi tức trái phiếu hôm nay bất chấp logic của ngày hôm qua.

Trước khi chúng tôi chia sẻ lý thuyết của chúng tôi về lý do tại sao lợi suất trái phiếu lại tăng, hãy cùng xem lại mối quan hệ lợi tức rất đáng tin cậy đã được tạo ra như thế nào trong năm nay.

Hoạt động kinh tế và lợi tức trái phiếu

Lợi tức trái phiếu chủ yếu là một hàm của hoạt động kinh tế, tỷ lệ lạm phát dự kiến và sự cân bằng giữa cung và cầu trái phiếu.

Hoạt động kinh tế tương quan tốt với lợi suất trái phiếu vì một số lý do. Khi nền kinh tế tăng trưởng chậm lại, lạm phát có xu hướng suy yếu, do đó làm cho lợi suất trái phiếu trở nên hấp dẫn hơn. Thứ hai, trong thời kỳ kinh tế suy yếu và không chắc chắn, các nhà đầu tư thường giảm tỷ lệ tiếp xúc với các tài sản rủi ro để chuyển sang các tài sản thận trọng hơn, chẳng hạn như trái phiếu kho bạc.

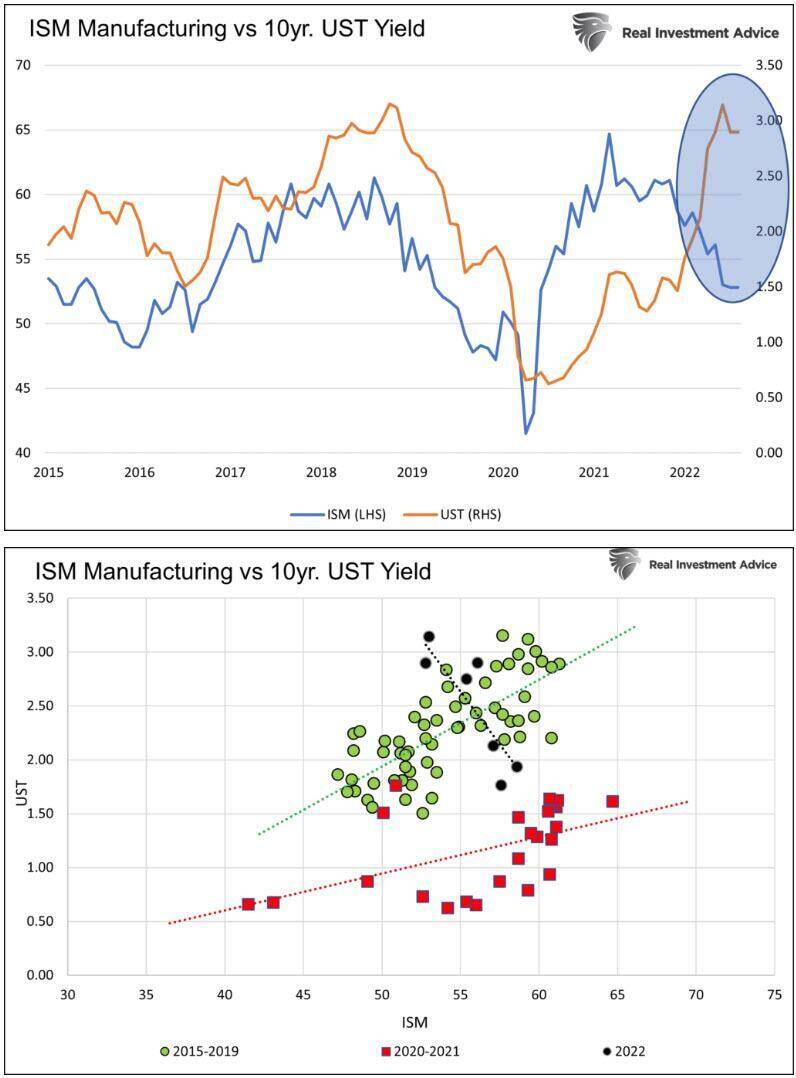

Biểu đồ dưới đây cho thấy mối quan hệ giữa Chỉ số Sản xuất ISM, một đại diện mạnh mẽ cho hoạt động kinh tế và lợi suất UST trong 10 năm. Trước năm 2022, mối tương quan thuận là tương đối mạnh. Khi chúng ta đi vòng tròn, mối quan hệ đã đảo ngược trong năm nay. Lợi nhuận đang tăng mặc dù chỉ số ISM yếu hơn.

Biểu đồ thứ hai sử dụng cùng một dữ liệu nhưng hiển thị nó trong một biểu đồ phân tán. Sự khác biệt giữa mối quan hệ vào năm 2022 so với bảy năm trước đó là đáng kinh ngạc.

Trước năm 2022, sự gia tăng hoạt động kinh tế, do đó chỉ số ISM cao hơn, thường dẫn đến sản lượng cao hơn. Vào năm 2022, dữ liệu ISM yếu hơn đi kèm với lợi suất trái phiếu cao hơn.

Kỳ vọng lạm phát và lợi tức trái phiếu

Hầu hết các nhà đầu tư trái phiếu tìm kiếm một lợi suất cao hơn tỷ lệ lạm phát dự kiến. Nếu không, họ đang giảm sức mua một cách hiệu quả. Với lý do này, kỳ vọng lạm phát cao hơn sẽ khiến các nhà đầu tư yêu cầu lợi suất cao hơn và ngược lại.

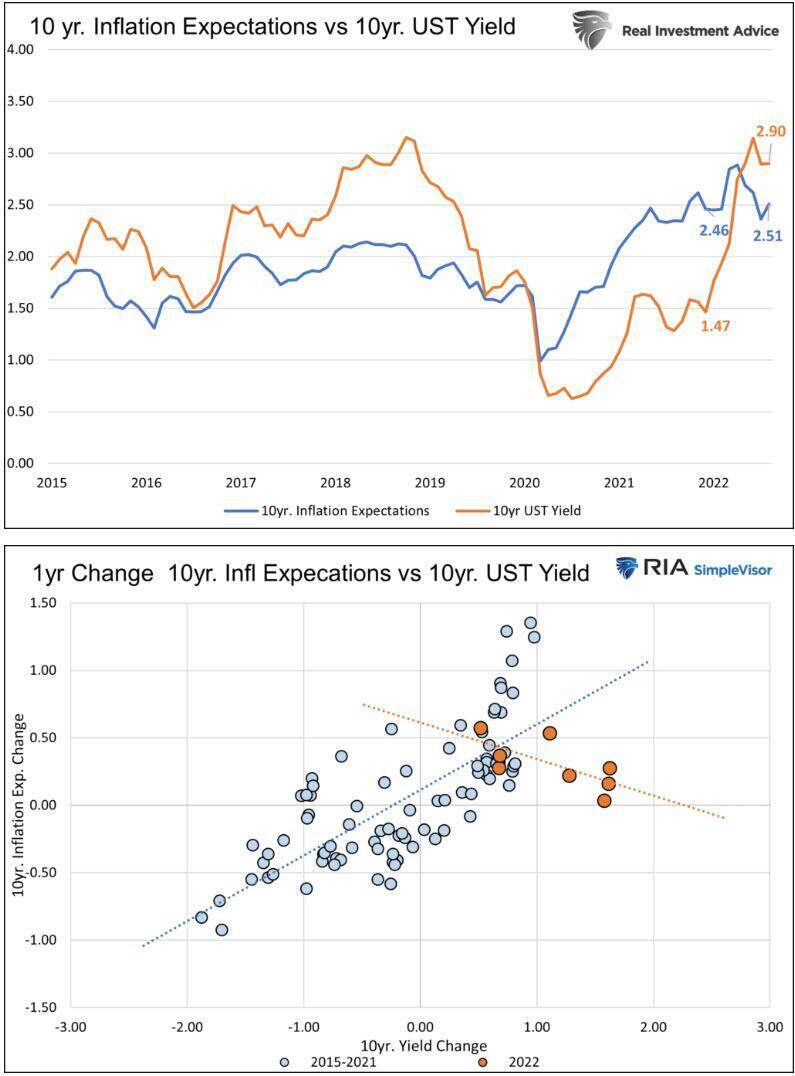

Giống như mối quan hệ giữa ISM và lợi suất, mối liên hệ giữa lợi suất và kỳ vọng lạm phát có tương quan thuận trước năm 2022, như chúng tôi chia sẻ dưới đây. Năm nay, tuy nhiên, có gì đó không ổn.

Kỳ vọng lạm phát 10 năm bắt đầu từ năm nay ở mức 2,46%. Hiện họ đang ở mức 2,51%. Tuy nhiên, lợi suất 10 năm đã tăng gấp đôi so với cùng kỳ từ 1,47% lên 2,90%. Kết quả là, lợi suất thực tế đã tăng gần 1,50%.

Dữ liệu ở dạng biểu đồ phân tán trong biểu đồ thứ hai cho thấy mối quan hệ trong năm nay trái ngược với những gì đã từng là chuẩn mực.

Cung và cầu

Một số nhà đầu tư tin rằng việc phát hành trái phiếu nặng nề đang cung cấp quá mức cho thị trường trái phiếu và dẫn đến lợi suất cao hơn. Thực tế là mạng lưới phát hành của Kho bạc từ các giao dịch mua hoặc bán của Cục Dự trữ Liên bang đang tăng với tốc độ thấp hơn mức trung bình một chút. Mức thay đổi trong một năm phát hành ròng trong năm nay trung bình gần như + 4%. Con số này so với mức + 6% từ năm 2004 đến năm 2021 một cách thuận lợi.

Trong lịch sử, việc phát hành nhiều nợ hơn thường đi kèm với lợi suất trái phiếu thấp hơn. Trong khi ngược lại, Kho bạc có xu hướng tăng tải nợ khi nền kinh tế suy yếu. Đây thường là kết quả của việc chi tiêu nhiều hơn để kích thích và giảm nguồn thu từ thuế. Như đã lưu ý trước đây, tăng trưởng kinh tế yếu và lạm phát thấp hơn thường dẫn đến lợi suất trái phiếu thấp hơn.

Trái ngược với lịch sử, việc phát hành nợ ròng năm nay tương đối thấp, nhưng mối tương quan giữa cung ròng và lợi suất lại trái ngược với những gì các nhà đầu tư đã quen thuộc.

Nó phải là QT

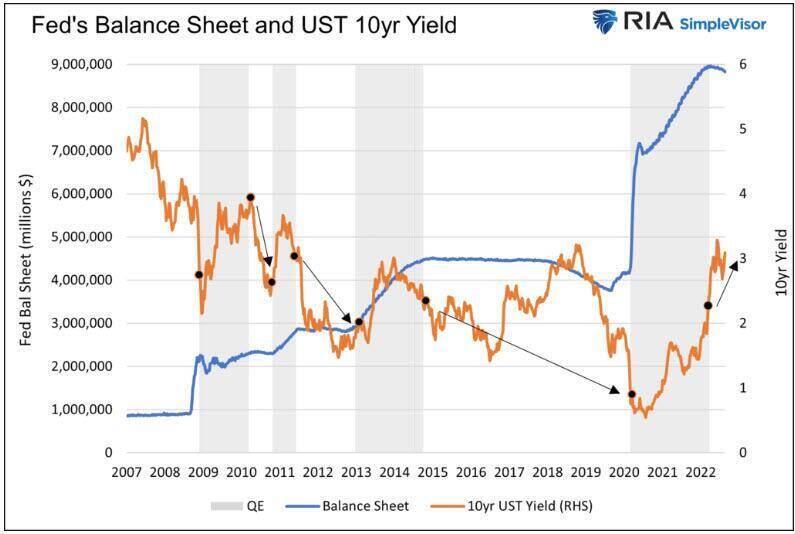

Chắc bạn đang thắc mắc về con voi trong phòng, Chặt chẽ định lượng (QT). Giống như phát hành nợ và lợi tức trái phiếu, mối quan hệ giữa các giao dịch trái phiếu của Fed và lợi tức trái phiếu là phản trực giác. Lợi tức trái phiếu có xu hướng tăng khi Fed mua trái phiếu (QE) và giảm khi nó không hoạt động hoặc giảm lượng nắm giữ (QT).

Có một lý do hợp lý đằng sau mối quan hệ dường như phi lý này. Khi Fed mua trái phiếu, họ cung cấp thanh khoản cho các thị trường. Do đó, thị trường chứng khoán có xu hướng tăng và, làm như vậy, thu hút các nhà đầu tư trái phiếu. Thuật ngữ “rủi ro trên” và QE đồng nghĩa với nhau.

Khi Fed bán trái phiếu (QT), họ loại bỏ tính thanh khoản. Theo thời gian, điều này dẫn đến sự biến động vốn chủ sở hữu và đẩy các nhà đầu tư đến sự an toàn của các tài sản có độ biến động thấp như trái phiếu. Môi trường này được gọi là “rủi ro tắt”.

Biểu đồ dưới đây cho thấy lợi suất trái phiếu thường tăng trong QE và giảm trong QT hoặc khi Fed không hoạt động. Không giống như giai đoạn trước của QT hoặc giai đoạn Fed không làm gì cả, lợi tức trái phiếu đang tăng lên.

Ai đang bán và tại sao

Như chúng tôi nêu bật với nhiều ví dụ, mối quan hệ đáng tin cậy một thời của lợi suất trái phiếu với các yếu tố kinh tế và cung / cầu không được giữ vững trong năm nay.

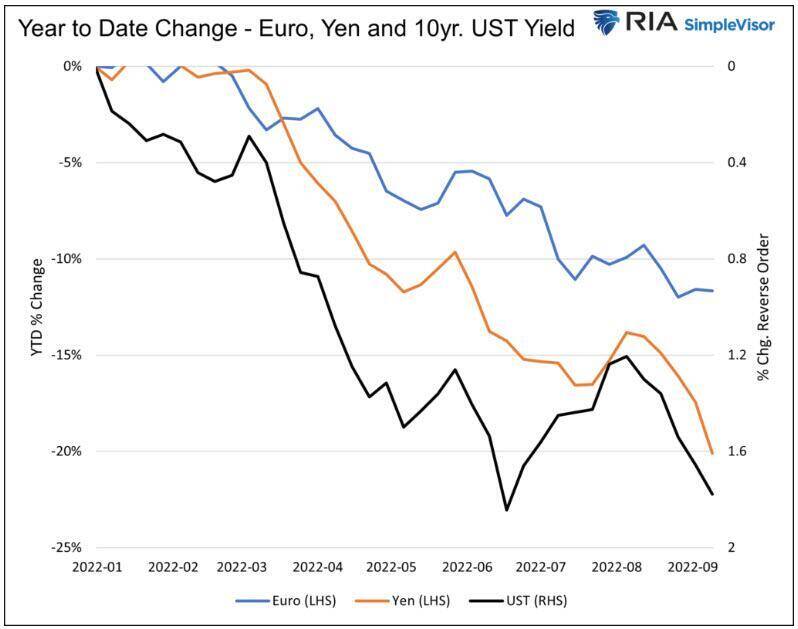

" Đồng euro đã mất giá 12% so với đô la Mỹ trong năm nay, trong khi đồng yên Nhật giảm gần 20%. Những tổn thất đó có vẻ không khác thường so với cổ phiếu hoặc thậm chí trái phiếu, nhưng thực tế là như vậy. Thị trường ngoại hối có xu hướng ít biến động hơn nhiều.

Một đồng tiền yếu so với đồng đô la thường tốt cho một quốc gia vì nó làm cho hàng hóa xuất khẩu của quốc gia đó có giá cạnh tranh hơn. Tuy nhiên, đồng tiền yếu hơn làm cho hàng nhập khẩu đắt hơn. Với tỷ lệ lạm phát tăng cao, đặc biệt là giá năng lượng, ví dụ về đồng đô la mạnh hơn này đang tàn phá châu Âu và Nhật Bản.

Làm cho vấn đề tồi tệ hơn, nhiều người đi vay nước ngoài vay bằng đô la. Nếu họ không phòng ngừa rủi ro tiền tệ, cũng như nhiều người khác, đồng đô la mạnh dẫn đến các khoản thanh toán lãi và gốc cao hơn. Đơn giản, họ phải mua được nhiều đô la đắt tiền hơn để trả lãi và gốc. Do đó, đồng đô la mạnh là sự thắt chặt thực tế của chính sách tiền tệ toàn cầu.

Châu Âu đang làm mọi thứ có thể để giải quyết cuộc khủng hoảng năng lượng, nhưng các lựa chọn của họ bị hạn chế vì vấn đề chủ yếu là nguồn cung. Trong khi khó giảm bớt thách thức về nguồn cung, họ có thể giảm chi phí bằng một loại tiền tệ mạnh hơn. "

Chúng tôi nghi ngờ rằng ECB và BOJ đã bán tài sản bằng đô la, chủ yếu là trái phiếu kho bạc, để hỗ trợ tiền tệ của họ.

Biểu đồ dưới đây cho thấy mối tương quan nghịch giữa lợi suất UST kỳ hạn 10 năm với đồng Euro và đồng Yên.

Fed và hoán đổi tiền tệ để giải cứu

Trong quá khứ, Bộ Tài chính Hoa Kỳ đã giúp nước ngoài quản lý tiền tệ của họ thông qua các đường hoán đổi tiền tệ. Dòng hoán đổi là giao dịch tiền tệ ngoài thị trường cho phép các quốc gia quản lý tiền tệ của họ tốt hơn thay vì bán tài sản bằng đô la hoặc in tiền của họ.

Với sự tăng giá mạnh của đồng đô la và các vấn đề năng lượng và lạm phát cấp tính, chúng tôi cho rằng Bộ Tài chính sẽ mở lại các đường hoán đổi. Sau khi mở, các quốc gia sẽ không cần bán trái phiếu kho bạc. Tiếp tục thuyết phục Kho bạc kiềm chế sự tăng giá của đồng đô la, họ có nhu cầu tài trợ đáng kể và Fed đang giảm nắm giữ nợ Kho bạc. Nguồn cung trái phiếu ngày càng tăng từ Fed và Kho bạc tạo ra mong muốn mạnh mẽ để giới hạn lợi suất.

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương để tận dụng cơ hội hiện nay. Với nhiều ưu điểm như: Long, Short, T0 . Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Tổng hợp: RealInvestment

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()