Lợi nhuận tăng trưởng hơn 50% trong 2023- ĐỊnh giá nào xứng đáng cho QNS?

Giá đường tăng mạnh do lo ngại Ấn Độ hạn chế xuất khẩu

Cập nhật KQKD 8 tháng 2023. Doanh thu 7.200 tỷ đồng, tăng 26% yoy và lợi nhuận trước thuế 1.530 tỷ đồng, tăng 73% yoy. Trong đó, hoạt động của các mảng chính:

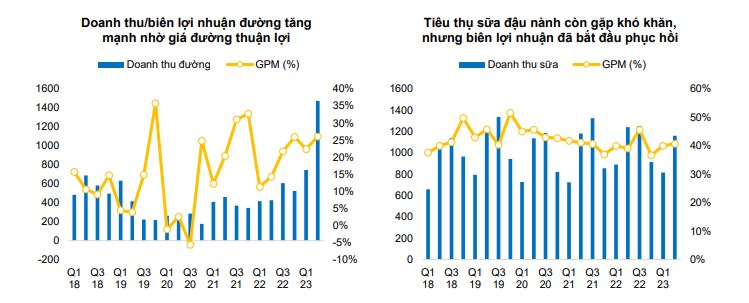

- Mía đường: Sản lượng tiêu thụ 160k tấn, tăng gấp đôi yoy và doanh thu ước đạt 2.930 tỷ đồng (+118% yoy). Với cả giá bán và sản lượng tăng mạnh thì lợi nhuận trước thuế đạt 670 tỷ đồng, tăng 335% yoy.

- Sữa đậu nành: Sản lượng tiêu thụ 162 triệu lít, giảm 11% yoy và doanh 2.760 tỷ đồng (-8% yoy), phản ánh sức mua và niềm tin tiêu dùng vẫn còn kém. Tuy vậy, nhờ giá bán bình quân tăng và giá đầu vào bắt đầu giảm, lợi nhuận trước thuế vẫn đạt 550 tỷ đồng, tăng 3% yoy.

Lo ngại Ấn Độ dừng cấp quota xuất khẩu, giá đường tiếp tục neo ở mức cao. Ấn Độ là nước xuất khẩu đường lớn thứ 2 trong niên vụ 21/22 và thứ 3 trong niên vụ 22/23, chiếm lần lượt 15% và 12% tổng lượng đường xuất khẩu trên toàn thế giới. Với bối cảnh như trên, ISO Sugar cũng hạ dự báo thặng dư đường toàn cầu vụ 22/23 xuống chỉ còn 493 nghìn tấn và dự báo vụ 23/24 tiếp tục thiếu hụt hơn 2 triệu tấn. Ngoài ra, việc giá dầu tăng trở lại cũng làm tăng mức độ hấp dẫn của sản xuất Ethanol, gián tiếp gây áp lực lên nguồn cung đường. Thực tế, giá đường thô thế giới đang ở mức gần 27 cents/lb và giá đường RS trong nước đã đạt mốc 22.000 đồng/kg, đều tăng hơn 30% so với đầu năm. Do đó, BVSC cho rằng giá đường tiếp tục sẽ được hỗ trợ, ít nhất đến giữa năm 2024.

Dự báo lợi nhuận 2023 tăng 50,4%. Với đà tăng trưởng ấn tượng của mảng đường, theo BVSC nâng dự báo năm 2023 với doanh thu 10.921 tỷ đồng (+32,3% yoy) và lợi nhuận sau thuế 1.935 tỷ đồng (+50,4%). Ngoài ra, chúng tôi cũng cho rằng lợi nhuận 2024 sẽ tiếp tục duy trì ở mức cao, ước tăng thêm 10% so với năm 2023 nhờ giá đường tốt và biên lợi mảng sữa đậu nành mở rộng nhờ giá đậu đầu vào giảm. Dự báo năm 2024 với doanh thu 11.598 tỷ đồng (+6,2% yoy) và lợi nhuận sau thuế 2.129 tỷ đồng. EPS dự phóng 6.421 đồng/cp cho 2023 và 7.064 đồng/cp cho 2024, tương ứng với P/E lần lượt là 7,8x và 7,1x

Khuyến nghị đầu tư: Qua việc điều chỉnh tăng dự báo 2023 - 2024 nhờ diễn biến thuận lợi của giá đường và triển vọng biên lợi nhuận mảng Sữa đậu nành tiếp tục cải thiện trong 2H 2023 và 2024, chúng tôi tăng giá mục tiêu đối với QNS lên 65.000 đồng/cp, tương ứng với P/E mục tiêu 9,7 lần.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()