Lợi nhuận Hoá chất Đức Giang vẫn chưa khởi sắc

Mặc dù được kỳ vọng sẽ phục hồi trong nửa cuối năm nhưng so với quý 1 và quý 2, kết quả kinh doanh quý 3/2023 của Hoá chất Đức Giang vẫn chưa cho thấy sự khởi sắc.

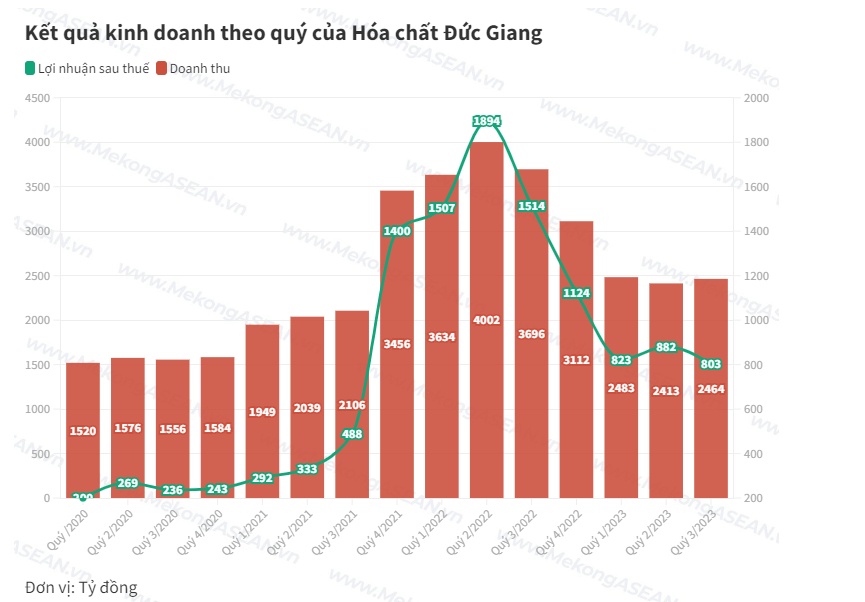

CTCP Tập đoàn Hoá chất Đức Giang (mã chứng khoán DGC) vừa công bố báo cáo tài chính quý 3/2023 với doanh thu thuần đạt 2.464 tỷ đồng, giảm 33% so với cùng kỳ năm ngoái. Biên lãi gộp từ 44,5% cùng kỳ giảm về 34% quý này và thấp nhất kể từ quý 4/2021; khiến lợi nhuận gộp giảm một nửa, xuống mức 840 tỷ đồng.

Doanh thu tài chính đạt 203 tỷ đồng, tăng 41% so với cùng kỳ năm ngoái. Chi phí tài chính và chi phí quản lý doanh nghiệp đều tăng, trong khi chi phí bán hàng giảm 19% xuống mức 118 tỷ đồng.

Kết quả, Hoá chất Đức Giang mang về 803 tỷ đồng lợi nhuận sau thuế, giảm 47% so với kết quả thực hiện trong quý 3/2022. Lợi nhuận sau thuế công ty mẹ đạt 761 tỷ đồng, thấp nhất kể từ quý 4/2021.

Lũy kế 9 tháng đầu năm, doanh thu thuần của DGC đạt 7.360 tỷ đồng, giảm 35% so với cùng kỳ năm ngoái. Lợi nhuận sau thuế đạt 2.504 tỷ đồng; lợi nhuận ròng giảm 47% so với 9 tháng đầu năm 2022, về mức 2.389 tỷ đồng.

Doanh nghiệp giải trình, ba quý đầu năm, lợi nhuận của công ty sụt giảm so với cùng kỳ là do doanh thu phốt pho vàng và H3PO4 giảm 39%; WPA giảm 38% và phân bón các loại giảm 14% do giá bán đi xuống theo thị trường trong nước và quốc tế.

Với kết quả 9 tháng như trên trên, công ty đã thực hiện được 66% kế hoạch doanh thu và 84% chỉ tiêu lợi nhuận năm.

Thu 465 tỷ đồng từ lãi tiền gửi ngân hàng

Tại thời điểm cuối tháng 9, tổng tài sản của DGC hơn 14.693 tỷ đồng, tăng 10% (tương ứng tăng 1.288 tỷ đồng) so với đầu năm và tăng 929 tỷ đồng so với cuối quý 2. Khoản mục chiếm tỷ trọng lớn nhất trong cơ cấu tài sản là khoản tiền, tương đương tiền, tiền gửi có kỳ hạn với 9.667 tỷ đồng, tăng 12% sau một quý. Trong ba quý đầu năm, DGC đã nhận về gần 465 tỷ đồng lãi tiền gửi, trong khi chi phí lãi vay là 24 tỷ đồng.

Giá trị hàng tồn kho cuối quý 3/2023 là 857 tỷ đồng, giảm 15% sau ba tháng. Các khoản phải thu ngắn hạn gần 998 tỷ đồng, giảm 37% và đa số là phải thu ngắn hạn từ khách hàng. Chi phí xây dựng cơ bản dở dang gần 208 tỷ đồng, đa số từ dự án Đắk Nông.

Tổng nợ phải trả của Hoá chất Đức Giang là 2.186 tỷ đồng, giảm gần 400 tỷ đồng so với đầu năm. Trong đó, nợ vay chiếm trên 978 tỷ đồng, hoàn toàn là vay ngắn hạn từ ngân hàng, gấp đôi so với ngày đầu năm và giảm 2% so với cuối quý 2.

Vốn chủ sở hữu là 12.507 tỷ, trong đó vốn góp gần 3.798 tỷ, lợi nhuận sau thuế chưa phân phối hơn 6.417 tỷ đồng và 976 tỷ đồng là quỹ đầu tư phát triển.

Trên thị trường chứng khoán, DGC thời gian qua phản ánh kỳ vọng của nhà đầu tư về giá phốt pho vàng và axit photphoric diễn biến tích cực hơn trong năm 2024, cùng nhu cầu tiêu thụ thiết bị bán dẫn. Từ giữa tháng 8 đến nay, cổ phiếu của Hoá chất Đức Giang đã tăng 26%, từng vùng 70.000 đồng lên gần 88.000 đồng (phiên 23/10). Còn so với thời điểm cuối tháng 5, mã này đã tăng tới 75%.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()