Lợi nhuận doanh nghiệp bất động sản khu công nghiệp phân hóa quý II

Gam màu sáng trong bức tranh lợi nhuận nhóm khu công nghiệp nghiêng về các đơn vị có sẵn quỹ đất sẵn sàng cho thuê, trong khi gam màu tối phủ lên các doanh nghiệp có KCN đã lấp đầy hoặc đang có dự án mở rộng chuẩn bị cho thuê.

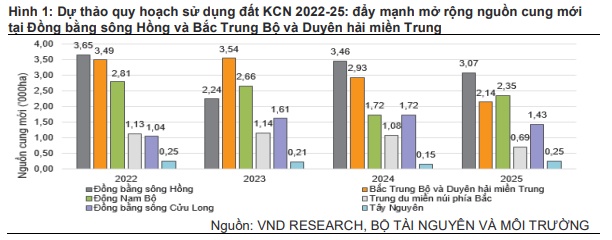

Ngay từ đầu năm 2022, VNDirect Research đã nhận định bất động sản khu công nghiệp (BĐS KCN) sẽ duy trì sức hút với hai động lực kép trong năm gồm nhu cầu cao và đẩy mạnh mở rộng nguồn cung mới. Đơn vị nhìn nhận BĐS KCN tiếp tục là điểm sáng trong năm nay, với động lực thúc đẩy là việc mở rộng sản xuất diễn ra ở cả doanh nghiệp FDI và doanh nghiệp trong nước. Thương mại điện tử bùng nổ, yêu cầu hàng tồn kho tăng và đa dạng hóa chuỗi cung ứng giúp thúc đẩy nhu cầu đất cho các dịch vụ kho bãi và câu chuyện đẩy mạnh đầu tư công vào cơ sở hạ tầng hỗ trợ. Bên cạnh đó, nguồn cung đất KCN Việt Nam đang được đẩy mạnh mở rộng hơn trong giai đoạn 2022 - 2025 để nắm bắt nhu cầu thuê.

|

Cùng góc nhìn, trong cuộc gặp gỡ giữa Tập đoàn CEO Group (HNX:CEO) và nhà đầu tư tổ chức ngày 9/8, Chủ tịch HĐQT Đoàn Văn Bình đánh giá BĐS KCN là lĩnh vực có triển vọng lớn, khi Việt Nam là nền kinh tế mở với 17 hiệp định thương mại FTA, gần như phủ sóng toàn cầu. Bên cạnh đó, thị trường BĐS KCN cũng nhận được tác động tích cực từ làn sóng chuyển dịch sản xuất khỏi Trung Quốc sang Việt Nam.

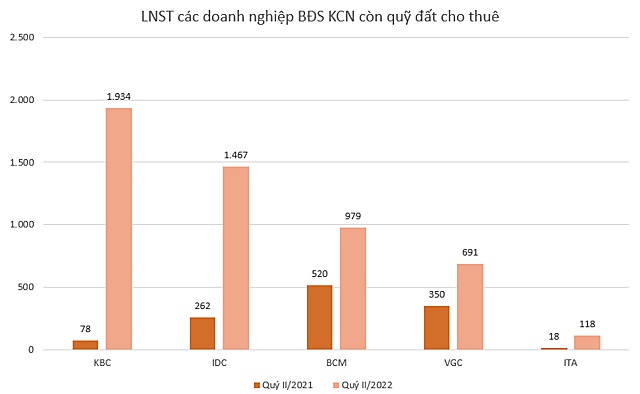

Trong bối cảnh thuận lợi, doanh nghiệp BĐS KCN đều báo lãi trong quý II năm nay. Song gam màu sáng trong bức tranh lợi nhuận nhóm này nghiêng về các đơn vị có sẵn quỹ đất sẵn sàng cho thuê, trong khi gam màu tối phủ lên các doanh nghiệp có KCN đã lấp đầy hoặc đang có dự án mở rộng chuẩn bị.

Bên báo lãi đột biến...

|

|

Đơn vị: Tỷ đồng. |

Quý II năm nay, Tổng Công ty Idico (HNX:IDC) ghi nhận kết quả kinh doanh cao kỷ lục với doanh thu thuần 3.307 tỷ đồng và lãi sau thuế 1.467 tỷ đồng, lần lượt gấp 2,6 lần và 4,6 lần so với cùng kỳ. Lợi nhuận sau thuế cổ đông công ty mẹ gấp 6,2 lần lên 1.426 tỷ đồng. Đây cũng là mức lợi nhuận kỷ lục đơn vị này ghi nhận kể từ khi lên sàn.

Theo giải trình từ phía công ty, doanh thu và lợi nhuận quý này tăng do ghi nhận doanh thu từ các dự án KCN Nhơn Trạch 5, Phú Mỹ 2, Phú Mỹ 2 mở rộng và Hựu Thạnh. Cụ thể, khoản doanh thu chưa thực hiện dài hạn giảm từ 6.047 tỷ đầu năm về 4.522 tỷ đồng vào cuối quý II.

Idico ghi nhận giảm doanh thu chưa thực hiện dài hạn tại dự án KCN Nhơn Trạch 5 từ 1.395 tỷ đồng về 0, dự án KCN Phú Mỹ 2 từ 1.506 tỷ về 1.415 tỷ đồng, dự án KCN Phú Mỹ 2 mở rộng từ 822 tỷ đồng về 465 tỷ đồng. Ngược lại, KCN Hựu Thạnh tăng doanh thu chưa thực hiện dài hạn từ 24 tỷ lên 154 tỷ đồng, KCN Quế Võ 2 từ 901 tỷ đồng lên 1.055 tỷ đồng.

Lũy kế 6 tháng đầu năm, Idico thu về doanh thu thuần 4.981 tỷ đồng, gấp 2,1 lần so với cùng kỳ năm trước. Trong đó, doanh thu dịch vụ KCN chiếm phần lớn với 3.060 tỷ đồng, gấp 8,5 lần cùng kỳ. Lãi sau thuế 1.751 tỷ đồng, gấp hơn 5 nửa đầu năm 2021.

Năm nay, Idico đặt mục tiêu tổng doanh thu 7.971 tỷ đồng, lợi nhuận trước thuế 2.765 tỷ đồng, tăng lần lượt 38% và 88% so với thực hiện trong năm 2021. Sau 2 quý, Idico hoàn thành 62,5% kế hoạch doanh thu và 79% chỉ tiêu lợi nhuận.

Tổng Công ty Viglacera (HoSE:VGC), đơn vị chủ yếu cho thuê các KCN mới như Đồng Văn IV, Phú Hà cũng công bố lãi đậm trong quý II với lãi sau thuế đạt gần 691 tỷ đồng, tăng 98% so với cùng kỳ. Lợi nhuận sau thuế cổ đông công ty mẹ là 641 tỷ đồng, tăng 91%. Doanh thu thuần 4.268 tỷ đồng, tăng 45,3%.

Theo giải trình từ phía công ty, lợi nhuận ròng quý này tăng nhờ việc doanh thu mảng bất động sản tiếp tục tăng. Ngoài ra, Viglacera đã nâng sở hữu từ 35% lên 65% vốn điều lệ của Kính nổi siêu trắng Phú Mỹ từ quý IV/2021 nên lợi nhuận của đơn vị này cũng đóng góp thêm vào sự tăng trưởng chung của tổng công ty.

Năm nay, doanh nghiệp thông qua mục tiêu doanh thu hợp nhất 15.000 tỷ đồng, lợi nhuận trước thuế đạt 1.700 tỷ đồng, lần lượt tăng 34% và 10% so với thực hiện năm 2021. Lũy kế 6 tháng đầu năm, với doanh thu thuần 8.100 tỷ đồng, lợi nhuận trước thuế 1.740 tỷ đồng, Viglacera hoàn thành 54% kế hoạch doanh thu và vượt chỉ tiêu lợi nhuận năm.

Tương tự, Tổng công ty Đầu tư và phát triển Công nghiệp (Becamex IDC, HoSE: BCM) cũng báo cáo kết quả kinh doanh khả quan với doanh thu thuần 1.924 tỷ đồng, tăng 13,7%. Trong đó, doanh thu kinh doanh bất động sản và bất động sản đầu tư đạt 1.511 tỷ đồng, tăng 24% và chiếm 78,5% tổng doanh thu. Đơn vị mang về 978,5 tỷ đồng lãi sau thuế trong quý II, tăng hơn 88%. Lợi nhuận sau thuế cổ đông công ty mẹ đạt 919 tỷ đồng, tăng 90%. Được biết, Becamex IDC đang tập trung cho thuê tại KCN Bàu Bàng mở rộng.

Lũy kế 6 tháng đầu năm, ông “trùm” BĐS KCN tỉnh Bình Dương ghi nhận doanh thu 3.358 tỷ đồng, tăng 8,6% so với nửa đầu năm. Lợi nhuận sau thuế đạt 1.369 tỷ đồng, tăng 43% so với cùng kỳ năm trước.

Năm nay, công ty lên kế hoạch kinh doanh với doanh thu tăng 19% lên 9.680 tỷ đồng và lợi nhuận sau thuế tăng 98% lên 2.888 tỷ đồng. Như vậy, sau 6 tháng, Becamex IDC đã hoàn thành 34,7% kế hoạch doanh thu và 47,4% chỉ tiêu lợi nhuận năm.

Bên cạnh đó, Đầu tư và Công nghiệp Tân Tạo (Itaco - HoSE:ITA) ghi nhận doanh thu 310 tỷ đồng, gấp đôi cùng kỳ năm trước. Lợi nhuận sau thuế quý II gấp 6,5 lần lên 117,6 tỷ đồng. Doanh nghiệp hiện hoàn thiện hạ tầng cho thuê tại KCN Tân Đức mở rộng 15 ha thuộc tỉnh Long An.

Lũy kế 6 tháng, doanh thu thuần tăng 16% đạt 373,2 tỷ đồng và lãi sau thuế tăng 77% đạt 134 tỷ đồng. Itaco lý giải lợi nhuận nửa đầu năm tăng chủ yếu nhờ doanh thu cho thuê đất đã phát triển cơ sở hạ tầng tăng. Trong cơ cấu doanh thu 6 tháng, doanh thu cho thuê đất đã phát triển cơ sở hạ tầng tăng 26% lên 246 tỷ đồng, doanh thu cho thuê hoạt động nhà xưởng và kho bãi giảm 21% xuống 64 tỷ đồng, doanh thu bán đất nền đạt 9 tỷ đồng gấp nhiều lần con số 628 triệu đồng cùng kỳ và doanh thu cung cấp dịch vụ khác tăng từ 45 tỷ đồng lên 61,5 tỷ đồng.

Với kế hoạch lợi nhuận năm nay gần 187 tỷ đồng, giảm 29,5% so với thực hiện 2021, Itaco đã hoàn thành 72% chỉ tiêu.

Trong khi các đơn vị kể trên báo cáo lợi nhuận tăng trưởng nhờ hoạt động kinh doanh cốt lõi là cho thuê đất KCN thì Tổng công ty Phát triển Đô thị Kinh Bắc (HoSE:KBC) là ngoại lệ. Đơn vị nayg báo lãi đến từ nguồn thu nhập khác.

Cụ thể, Đô thị Kinh Bắc công bố doanh thu thuần giảm 47,3% xuống 395,3 tỷ đồng, song lãi sau thuế gấp gần 25 lần lên 1.934 tỷ đồng. Lợi nhuận sau thuế cổ đông công ty mẹ đạt 1.893 tỷ đồng, gấp 46 lần quý II/2021 và ghi nhận mức kỷ lục.

Công ty ghi nhận khoản lợi nhuận khác đạt 1.913 tỷ đồng (cùng kỳ âm 3,6 tỷ đồng) do chênh lệch giữa phần tài sản thuần của CTCP Đầu tư Sài Gòn Đà Nẵng và giá phí hợp nhất kinh doanh từ giao dịch tăng tỷ lệ lên 48%. Quý I, Đô thị Kinh Bắc cũng báo lãi chủ yếu nhờ chênh lệch lợi nhuận này.

Ngày 30/6, Đô thị Kinh Bắc hoàn thành mua thêm 5,7 triệu cổ phần của Đầu tư Sài Gòn - Đà Nẵng để nâng sở hữu từ 19,5% vốn lên 48% vốn. Giá trị chuyển nhượng không được tiết lộ. Do ghi nhận Đầu tư Sài Gòn Đà Nẵng là công ty liên kết nên khoản mục này tăng từ 1.872 tỷ đồng đầu năm lên 4.407 tỷ đồng vào cuối quý II.

Sau 6 tháng, Kinh Bắc thu về gần 1.087 tỷ đồng doanh thu thuần, giảm 60,5%; song lợi nhuận trước thuế gấp 2,3 lần lên 1.975 tỷ đồng. Lãi sau thuế cổ đông công ty mẹ là 2.373 tỷ đồng, gấp 3,7 lần cùng kỳ nhờ việc định giá lại tài sản trên. Năm nay, công ty đã lên kế hoạch kinh doanh với tổng doanh thu hợp nhất 9.800 tỷ đồng, gấp đôi năm trước và lợi nhuận hợp nhất trước thuế 4.500 tỷ đồng, gấp 4,7 lần. Như vậy, sau 6 tháng, Kinh Bắc hoàn thành 11,1% kế hoạch doanh thu và 56,5% chỉ tiêu lợi nhuận.

Bên lùi lại phía sau...

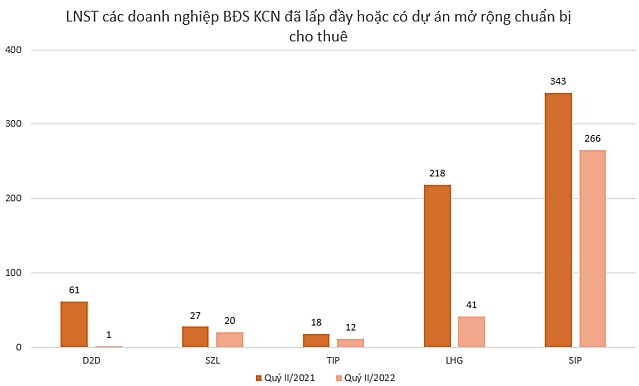

Tại các doanh nghiệp có KCN đã lấp đầy không còn diện tích sẵn sàng cho thuê, hay đang có dự án mở rộng chuẩn bị cho thuê, kết quả kinh doanh kém khả quan hơn hẳn khi lợi nhuận quý II đều ghi nhận đà đi lùi so với cùng kỳ.

|

|

Đơn vị: Tỷ đồng. |

Phát triển Đô thị Công nghiệp số 2 (HoSE:D2D) - đơn vị sở hữu KCN Nhơn Trạch II tại Đồng Nai (hiện tỷ lệ lấp đầy đạt 100%) báo kết quả kinh doanh sụt giảm mạnh với doanh thu thuần giảm 84,3% xuống 17,2 tỷ đồng, còn lợi nhuận quý II đạt 767 triệu đồng, giảm gần 99% so với mức 61,2 tỷ đồng cùng kỳ. Trong kỳ này doanh nghiệp không phát sinh doanh thu dự án khu dân cư Lộc An, trong khi quý II nguồn thu từ dự án này là 157,6 tỷ đồng.

Lũy kế 6 tháng, doanh thu thuần gần 39 tỷ đồng, lợi nhuận sau thuế gần 7 tỷ đồng, bằng 19,7% và 6,4% thực hiện cùng kỳ năm 2021. Với mục tiêu tổng doanh thu 427,6 tỷ đồng (giảm 17,2%), lợi nhuận sau thuế 121,2 tỷ đồng (giảm 50%); sau nửa đầu năm nay doanh nghiệp mới hoàn thành 11,7% chỉ tiêu doanh thu và 5,7% mục tiêu lợi nhuận.

Tương tự, Sonadezi Long Thành (HoSE:SZL) chứng kiến lãi sau thuế quý II giảm hơn 26% còn 20 tỷ đồng. Doanh thu thuần giảm 6,3% xuống 104 tỷ đồng. Đơn vị này sở hữu KCN Long Thành (tỷ lệ đất thuê công nghiệp lấp đầy là 100%) và cụm công nghiệp Long Phước 1 tại tỉnh Đồng Nai. Trong cơ cấu doanh thu, nguồn thu từ cho thuê nhà xưởng KCN Long Thành vẫn chiếm tỷ trọng lớn nhất với 33,4% tương đương 34,7 tỷ đồng, song giảm nhẹ so với cùng kỳ. Doanh thu kinh doanh nhà, đất bằng 14% cùng kỳ với 1,4 tỷ đồng.

Lũy kế 6 tháng đầu năm, doanh thu thuần đi ngang với 203,8 tỷ đồng, song lãi sau thuế giảm 18,1% còn 39,4 tỷ đồng. Với kế hoạch đề ra là doanh thu 428,2 tỷ đồng và lợi nhuận sau thuế 92,4 tỷ đồng, đơn vị đã hoàn thành 47,6% và 42,6% chỉ tiêu cả năm.

Phát triển Khu công nghiệp Tín Nghĩa (HoSE:TIP) - đơn vị sở hữu KCN Tam Phước tại Đồng Nai (tỷ lệ lấp đầy đã đạt 100%) cũng báo doanh thu và lãi sau thuế quý II giảm lần lượt 35% và 42% xuống 38,5 tỷ đồng và 11,7 tỷ đồng. Lũy kế 6 tháng, doanh thu thuần 77 tỷ đồng và lợi nhuận sau thuế gần 17 tỷ đồng, giảm 50,6% và 71% so với cùng kỳ.

Bên cạnh đó, các đơn vị đang có dự án mở rộng chuẩn bị cho thuê như Long Hậu (HoSE:LHG) và Đầu tư Sài Gòn VRG (UPCoM:SIP) cũng chịu chung tình cảnh kết quả kinh doanh kém khả quan trong quý II.

CTCP Long Hậu – đơn vị vừa khởi công xây dựng công trình nhà xưởng công nghệ cao Long Hậu tại Khu công nghệ cao Đà Nẵng báo doanh thu thuần và lợi nhuận sau thuế quý II giảm lần lượt 58% và 81,3% xuống 233,4 tỷ đồng và 41 tỷ đồng. Trong kỳ, doanh thu cho thuê đất đã phát triển cơ sở hạ tầng và xưởng xây sẵn theo yêu cầu giảm 65,1% về 172,5 tỷ đồng, còn nguồn thu cho thuê nhà xưởng, khu lưu trú, trung tâm thương mại giảm 24,4% xuống 24,5 tỷ đồng.

Lũy kế 6 tháng, tổng doanh thu giảm 44,7% xuống 681,3 tỷ đồng, doanh thu thuần giảm 47,8% xuống 347,7 tỷ đồng và lợi nhuận sau thuế giảm 64,4% xuống 89,5 tỷ đồng. Xét theo kế hoạch năm nay với tổng doanh thu 781 tỷ đồng (giảm 5%) và lãi sau thuế 111 tỷ đồng (giảm 62,6%), đơn vị hoàn thành 87,2% chỉ tiêu doanh thu và 80,6% mục tiêu lợi nhuận.

Tình hình kinh doanh của Đầu tư Sài Gòn VRG - đơn vị đang triển khai xây dựng nhà xưởng đa tầng KCN Lê Minh Xuân 3 tại Bình Chánh cũng đi xuống trong quý II với doanh thu thuần giảm 3,3% xuống 1.610,5 tỷ đồng, lợi nhuận sau thuế kéo lùi 22,4% còn 265,7 tỷ đồng. Đơn vị lý giải nguyên nhân biến động là do đơn vị không phát sinh khoản doanh thu đột biến trị giá 102,4 tỷ đồng từ hoạt động chuyển nhượng quyền thuê đất như quý II năm ngoái. Luỹ kế 6 tháng, doanh thu thuần đi ngang ở mức 3.086,7 tỷ đồng, lợi nhuận sau thuế giảm 9% còn 501,3 tỷ đồng. Với kế hoạch đạt 668 tỷ đồng lãi sau thuế trong năm nay (giảm 26,5%), đơn vị hoàn thành 75%.

BĐS KCN vẫn sáng nửa cuối năm

Theo Trung tâm Phân tích Chứng khoán SSI (SSI Research), trong nửa cuối năm 2022, lợi nhuận sau thuế nhóm bất động sản khu công nghiệp sẽ tăng 47,3% so với cùng kỳ, nhờ vào nhu cầu đất công nghiệp được kỳ vọng sẽ phục hồi tích cực khi nền kinh tế mở cửa , và giá thuê dự kiến tiếp tục tăng trung bình 8-20% so với cùng kỳ, tùy khu vực.

Trong đó, lợi nhuận sau thuế của Becamex IDC dự kiến tăng 239% so với cùng kỳ, chủ yếu nhờ chuyển nhượng 18,9 ha đất thương mại tại Thành phố mới Bình Dương cho CaptaLand. Lợi nhuận sau thuế của Idico dự kiến tăng 266% nhờ thay đổi phương pháp hạch toán từ ghi nhận đều sang ghi nhận một lần tại KCN Phú Mỹ mở rộng và cho thuê mới tại KCN Hựu Thạnh. Còn lợi nhuận ròng của Đô thị Kinh Bắc dự kiến sẽ tăng trưởng gấp 3 lần nếu thương vụ mua bán 30 ha tại Khu đô thị Tràng Cát thành công.

SSI Research đánh giá nhu cầu thuê đất KCN tiếp tục tăng trưởng tích cực trong năm 2023 nhờ xu hướng chuyển dịch sản xuất từ Trung Quốc sang Việt Nam vẫn tiếp tục và các chính sách thu hút FDI cũng thúc đẩy các nhà đầu tư quay trở lại đầu tư vào Việt Nam. Một số những chính sách ưu đãi như miễn thuế TNDN trong 4 năm đầu hoạt động, giảm 50% thuế TNDN trong 5 năm tiếp theo, và nhiều ưu đãi khác. Ngoài ra, việc cải thiện cơ sở hạ tầng trong thời gian tới như các dự án đường vành đai 3 và đường vành đai 4, đường cao tốc Biên Hòa - Vũng Tàu, đường Dầu Giây - Phan Thiết, đường cao tốc Bắc - Nam, cảng Cái Mép Thị Vải và cảng Gemalink sẽ tạo ra kết nối thuận tiện hơn giữa các KCN.

Sang năm 2023, SSI Research ước tính lợi nhuận ròng của các công ty phát triển KCN niêm yết sẽ tăng trưởng khoảng 18% so với cùng kỳ, do tổng diện tích đất cho thuê tăng trưởng 10%/năm, và giá thuê đất dự kiến sẽ tăng 8% tại các KCN phía Nam và 6% tại các KCN phía Bắc.

Tuy nhiên, về mặt rủi ro, SSI Research cho hay, tỷ lệ lấp đầy của các trung tâm công nghiệp như Bình Dương, Đồng Nai và Bắc Ninh đều đã đạt trên 80%. Thời gian đền bù giải phóng mặt bằng chậm, dẫn đến nguồn cung đất ở các KCN còn lại ít, ảnh hưởng đến việc cho thuê với diện tích lớn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()