+84

+84 Nhận OTP

Người theo dõi: 3328

Năm 2022 có thể nói là một năm đầy khó khăn cho cả chứng sỹ lẫn chủ doanh nghiệp. Đó là một năm đầy biến động, bất ngờ và biến cố.

Rõ ràng, nền kinh tế tăng trưởng mạnh mẽ, đứng hàng đầu thế giới thì sự kỳ vọng chỉ số VN-Index đạt đỉnh cao mọi thời đại là điều không quá chu ngoa. Tuy nhiên, đời vẫn không như là mơ, chung cuộc chỉ số VN-Index giảm 33%, mức giảm mạnh nhất kể từ khi cuộc khủng hoảng tài chính toàn cầu năm 2008. Điều này đã làm cho bao chứng sỹ tan cửa nát nhà, cháy tài khoản, các chứng non F0 thì vỡ mộng làm giàu, chủ doanh nghiệp thì lao đao. Với một năm kinh tế tốt như vậy mà chỉ số lại cắm đầu, vậy trong năm 2023, kinh tế được dự báo sẽ gặp nhiều thử thách và khó khăn, liệu chỉ số VN-Index có tăng hay tiếp tục suy giảm? Đó có lẽ là câu hỏi mà nhiều chứng sỹ đang quan tâm nhất.

Đầu tiên, để dự báo được liệu rằng chỉ số VN-Index có tăng hay giảm trong 2023 thì chúng ta cần phải hiểu được vì sao chỉ số lại rơi thảm trong 2022 bất chấp kinh tế thịnh vượng. Cá nhân tôi cho rằng, thị trường chứng khoán Việt Nam lao dốc vì 02 sự kiện cốt lõi sau:

Thanh trừng vi phạm thao túng giá cổ phiếu

Nếu xem xét kỹ lưỡng, chỉ số VN-Index vẫn trong xu hướng tăng mạnh mẽ trong quý 1.2022, nhưng kể từ đó, chỉ số đã lao dốc không phanh với một sự kiện bất ngờ đầu tiên đó chính là "Trịnh Văn Quyết bị bắt".

Ai cũng biết Mr Quyết là chủ tịch của FLC và hàng loạt các công ty có liên quan từ ROS, HAI cho đến GAB, ART... Tuy nhiên vốn hóa của các công ty này thuộc hàng nhỏ, vừa chứ không lớn, hoàn toàn không có trong rổ chỉ số VN30. Nhưng khi ông này bị bắt thì thị trường chứng khoán đã rơi không phanh. Về lý thuyết mà nói, khi FLC bị giảm thì nó chẳng ảnh hưởng gì đến chỉ số, vì nó có tỷ trọng rất bé trong chỉ số VN-index, tuy vậy cái ảnh hưởng ở đây không nằm ở con số mà nằm ở tính chất. Anh ta bị bắt vì tội "thao túng chứng khoán", hay nói cách khác là "làm giá cổ phiếu". Ai cũng biết dù chẳng ai nói ra là thị trường này bị chi phối bởi đội lái, chuyên làm giá cổ phiếu. Hàng loạt đội lái đã đẩy giá cổ phiếu lên ngút trời. Vậy khi nên ông Quyết bị bắt vì tội thao tung giá cổ phiếu thì các đội lái khác nhanh chóng "thun vòi", núp bóng và lặng yên. Trong tình thế đó, cách tốt nhất chính là bán cổ phiếu để phòng thủ. Không có dòng tiền đẩy giá, chỉ có mỗi lực bán, thì đương nhiên, giá cổ phiếu phải rơi. Đó là chuyện tất nhiên. Vụ bắt TVQ chưa kịp nguôi ngoai thì tiếp theo là hàng loạt các vụ bắt khác từ THM cho đến Louis, cũng liên quan đến thao túng cổ phiếu và cả bất động sản. Sau vài vụ bắt thế này thì các đội lái xác định nằm im và không ai dám lái gì nữa cả. Như vậy, có thể nói, động thái thanh trừng này đã làm cho một dòng tiền nóng đẩy giá chứng khoán bị loại trừ, không chỉ thế, dòng tiền rút ra khỏi thị trường để ẩn mình, để phòng thủ cũng tăng lên làm cho thị trường chứng khoán sụp liên hoàn bất chấp tình hình kinh doanh khả quan của doanh nghiệp. Nhưng có một điều hết sức rõ ràng đó là việc xử lý này chắc chắn sẽ đem lại một hiệu quả lâu dài cho thị trường chứng khoán, bởi khi đó sẽ ít ai dám lái cổ phiếu nữa, ít ai dám bày trò nữa mà thay vào đó cổ phiếu lên giá sẽ phải phụ thuộc vào tình hình kinh doanh của doanh nghiệp, dựa vào bản chất của nó. Nhà đầu tư sẽ ít bị lùa gà hơn, thị trường sẽ thanh sạch hơn cho dù nó không hoàn toàn mất đi thì nó cũng bớt đi rất rất nhiều.

Kiểm soát thị trường trái phiếu doanh nghiệp và vụ bắt VTP

Không phải ai cũng biết, nhưng một trong những lý do làm cho thị trường CK tăng nóng trong 2021 và đầu năm 2022 đó chính là sự dễ dãi trong việc phát hành trái phiếu doanh nghiệp. Hàng trăm nghìn tỷ đồng trái phiếu doanh nghiệp được phát hành trong năm 2021 bởi các công ty "3 không" (không tài sản đảm bảo, không chỉ số tín nhiệm, không thu nhập). Bởi trong năm 2021, các ngân hàng gặp rất nhiều khó khăn trong việc cho vay, khi tình hình dịch bệnh vẫn hết sức phức tạp, chẳng doanh nghiệp, cá nhân nào vay để mở rộng sản xuất kinh doanh hay gia tăng tiêu dùng. Chính vì vậy, việc giải ngân của các ngân hàng trở nên hết sức khó khăn. Khi đó, cửa phát hành trái phiếu doanh nghiệp được ngân hàng cật lực ủng hộ vì có đầu ra. Một mặt giải quyết được đầu ra, mặt khác lãi suất của TPDN cũng cao nên các ngân hàng đã mạnh tay hỗ trợ doanh nghiệp 3 không phát hành TPDN, sau đó phân phối lại các TPDN này cho nhà đầu tư cá nhân. Bởi vậy mới xảy ra cuộc khủng hoảng TPDN ở thị trường thứ cấp nơi mà NĐT cá nhân gần như không được bảo vệ. Và chúng ta ai cũng hiểu rằng về lý thuyết việc phát hành trái phiếu doanh nghiệp là để phục vụ cho đầu tư (mục đích chính) nên hầu hết TPDN thường sẽ có kỳ hạn dài (3-5 năm hoặc 5-10 năm). Nhưng trong 2021 hầu hết các TPDN phát hành thường chỉ có kỳ hạn rất ngắn, 1-2 năm thậm chí là dưới 12 tháng. Rõ ràng, một lượng tiền rất lớn được phát hành thông qua TPDN đã chạy vào 02 kênh tài sản là chứng khoán và bất động sản. Chính vì vậy mới tạo ra sự tăng giá khủng khiếp của 02 loại tài sản này. Nhiều cổ phiếu tăng 5-7 lần, nhiều lô đất tăng 5-10 lần. Đương nhiên với góc nhìn của nhà quản lý và điều hành kinh tế, Chính Phủ Việt Nam đã nhìn thấy rủi ro hệ thống này và quyết định kiểm soát chặt chẽ các đợt phát hành. Không chỉ kiểm soát quy định về các đợt phát hành trong tương lai, mà còn rà soát lại hàng loạt các đợt phát hành trong quá khứ. Khi đó đương nhiên lỗi và sai phạm đã hiện rõ. Không có con số thống kê, cũng không có các bài báo chính thống khẳng định, nhưng rõ ràng một số lượng lớn TPDN đã được phát hành một cái sai trái, thậm chí tới mức mang tính "lừa đảo" như các vụ liên quan đến VTP.

Khi TPDN đã phát hành không được sử dụng đúng mục đích (ví dụ thay vì đầu tư vào dự án A, B, C như trong bản cáo bạch, thì họ có thể lôi ra đi mua đất, đi mua chứng khoán) thì rủi ro thua lỗ sẽ xảy ra, khi đó các NĐT cá nhân đã mua vào trái phiếu sẽ đối diện rủi ro mất vốn. Chính vì lý do này mà Chính Phủ buộc phải can thiệp vào thị trường TPDN để kiểm soát nó, ít nhất không cho nó tiếp tục hoành hành và mở rộng, thứ hai phải đảm bảo các chủ doanh nghiệp này phải mua lại trái phiếu đã phát hành nhằm bảo vệ lợi ích của trái chủ. Thảm kịch này thực tế đã xảy ra ở Trung Quốc khi gã khổng lồ Evergrande rơi vào tình trạng phá sản. Và nó cuối cùng cũng đã xảy ra ở đất nước chúng ta. Câu hỏi đặt ra là "kiểm soát thị trường trái phiếu doanh nghiệp" có liên quan gì đến Thị trường chứng khoán, vì sao việc kiểm soát này lại làm cho thị trường chứng khoán rơi thảm hại? Rất dễ hiểu, bởi tất cả chỉ là dòng tiền. Khi Chính Phủ yêu cầu các doanh nghiệp phải mua lại các khoản TPDN đã phát hành sai phạm thì họ không có nhiều sự lựa chọn. Bởi có lẽ lượng lớn số tiền đó đã được đổ vào 02 kênh là chứng khoán và bất động sản. Khi buộc phải mua lại thì họ gần như không có lựa chọn nào là phải bán bất động sản và chứng khoán. Nhưng rõ ràng bất động sản là khó thanh khoản hơn chứng khoán rất nhiều, nếu là bất động sản thương mại thì có thể phải mất vài tháng, nhưng nếu là BĐS dự án thì phải tới vài năm. Do đó chỉ có chứng khoán là thứ mà thanh khoản nhanh nhất. Chính vì vậy, có lẽ một lượng vốn rất lớn đã bị rút ra để mua lại trái phiếu DN. Theo con số chính thức thì hơn 200k tỷ TPDN đã được mua lại trong năm 2022. Một con số khá lớn. Nhưng một điều khá chắc chắn về hiệu quả của các việc kiểm soát này đó chính là các chủ doanh nghiệp sẽ không còn dám lừa đảo nhà đầu tư qua các phi vụ phát hành TPDN lẫn cổ phiếu và việc sử dụng nguồn vốn huy động của NĐT, của cổ đông sẽ được minh bạch hơn rất nhiều. Do đó việc kiểm soát này sẽ đem lại hiệu quả rất lớn trong tương lai dài hạn. Tuy nhiên hệ quả trước mắt của 02 sự kiện trên sẽ diễn ra ngay lập tức:

Cả hai sự kiện trên đều dẫn tới một hệ quả duy nhất đó chính là DÒNG TIỀN bị rút ra khỏi thị trường và động lực giúp chứng khoán tăng (làm giá + dòng tiền bơm vào) đều bị loại bỏ. Khi đó chỉ còn một viễn cảnh duy nhất xảy ra cho TTCK đó chính là lao dốc bất chấp kinh tế tăng trưởng, bất chấp lợi nhuận vượt bậc. Tất cả đều phải bay theo mây khói.

Một hệ quả khác là việc kiểm soát này làm cho các doanh nghiệp đã phát hành TPDN sai phạm bị rơi vào tình cảnh bế tắc, khát vốn và thiếu hụt thanh khoản khi niềm tin thị trường gần như rơi về bằng không. Khi đó các ngân hàng sẽ cảm thấy lo lắng cực độ rằng các doanh nghiệp này sẽ khó mà trả nổi nợ TPDN ngắn hạn, khi đó hệ thống ngân hàng sẽ phải rơi vào tình trạng nợ xấu, mất cân đối thanh khoản, nên mới phải đẩy lãi suất huy động lên cao ngút nhằm thu hút tiền gửi, giải quyết tình trạng mất thanh khoản tạm thời của hệ thống. Đó chính là lý do mà lãi suất huy động tăng cao và lãi suất qua đêm liên ngân hàng nóng từng ngày.

Như vậy, lý do làm cho TTCK lao dốc năm 2022 có thể xem là được làm rõ. Vậy liệu rằng thị trường năm 2023 có được cởi trói? Đó là một câu hỏi tương đối hóc búa. Việc thị trường tăng hay không tăng trong năm 2023 phụ thuộc rất rất lớn vào những viễn cảnh sau:

Lợi nhuận doanh nghiệp tiếp tục tăng trưởng dù có chậm lại

Năm 2022, lợi nhuận của toàn thị trường chứng khoán đã tăng khá mạnh, tuy nhiên nó lại xảy ra tình trạng phân hóa rõ rệt.

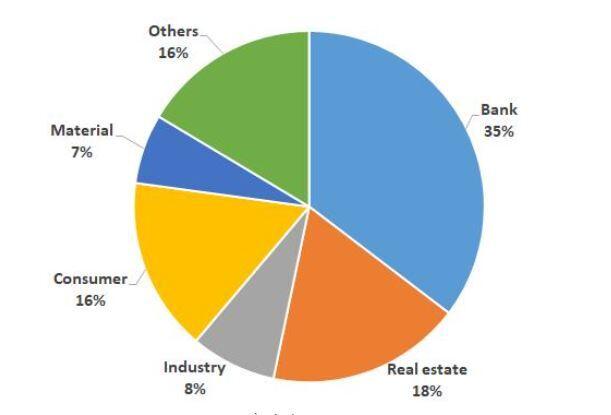

Trước tiên chúng ta điểm qua tình hình lợi nhuận của các nhóm ngành. Các nhóm ngành chính như ngân hàng thì lợi nhuận tăng phi mã, tăng rất mạnh. Nhóm ngành này chiếm 35% cơ cấu vốn hóa của VN-Index. Nhưng do các áp lực bán tháo (không thể làm giá và bán để trả nợ trái phiếu) thì dòng ngân hàng đã lao dốc không phanh. Nhóm ngành nguyên vật liệu (8%), trong đó chủ yếu là thép lại giảm mạnh bởi tính chu kỳ. Nhóm ngành BĐS (24.5%) cũng bị ảnh hưởng lớn bởi vấn đề TPDN và lãi suất tăng cao làm cho thị trường bị rơi vào tình trạng đóng băng nên khả năng cao là lợi nhuận nhóm này trong 2022 là giảm. Còn nhóm ngành consumer (16%) thì lại đi ngang.

Vậy trong năm 2023, nếu các nhóm ngành chính tiếp tục gia tăng lợi nhuận, dù chậm lại rất nhiều thì khả năng là chỉ số VN-Index sẽ "có hi vọng" hồi phục. Đặc biệt trong đó có nhóm ngành ngân hàng và vật liệu cơ bản. Nhóm BĐS kỳ vọng sẽ tiếp tục khó khăn trong môi trường lãi suất cao như hiện nay, ngành vật liệu cơ bản kỳ vọng có thể khởi sắc hơn chút xíu khi giá thép đã có chiều hướng tăng lại. Ngoài ra nhóm ngành consumer kỳ vọng cũng sẽ tăng lại bởi TQ mở cửa và ảnh hưởng của đại dịch cũng càng ngày càng ít đi, do đó lợi nhuận của các công ty chính trong ngành như VNM, SAB hay MWG sẽ được cải thiện đáng kể. Do đó, 03 nhóm ngành này có thể hỗ trợ lớn cho chỉ số VN-Index. Các nhóm ngành như Industry và khác sẽ đi ngang là chính. Như vậy, kỳ vọng rằng lợi nhuận chung toàn thị trường vẫn sẽ là tăng trưởng nhưng chậm lại đáng kể. Bởi ngay cả trong nhóm ngân hàng, lợi nhuận cũng sẽ phân hóa rõ rệt. Các ngân hàng nhóm big 4 thuộc nhà nước sẽ tăng trưởng 15-20%, trong đó kỳ vọng VCB là động lực tăng trưởng chính. Các ngân hàng tư nhân thì chia ra làm 02 nhóm, nhóm bị ảnh hưởng lớn bởi TPDN và BĐS sẽ tăng chậm thậm chí là không tăng, nhưng nhóm ít bị ảnh hưởng, hoặc không bị ảnh hưởng trực tiếp từ 02 vấn đề này thì sẽ tiếp tục bức phá. Do đó có thể thấy là tăng trưởng chung của thị trường là vẫn có nhưng chậm lại đáng kể. Nhưng ít nhất là nó vẫn tăng thì kỳ vọng rằng chỉ số vẫn "có hi vọng" tăng trong năm 2023. Còn nếu lợi nhuận chung của chỉ số giảm thì kỳ vọng về việc chỉ số tăng là khá viển vông.

Dòng tiền vào thị trường phải quay trở lại mức ổn định

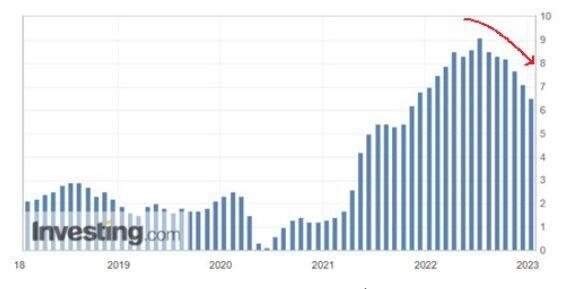

Suy cho cùng, giá của chứng khoán trong ngắn hạn phụ thuộc rất lớn vào dòng tiền. Nếu dự báo chỉ số trong vòng 1 năm thì đồng nghĩa với dự báo dòng tiền. Hãy quay lại lý do của việc TTCK lao dốc năm 2022, bởi dòng tiền bị rút ra thông qua 2 sự kiện (a) các vụ thao túng cổ phiếu bị xử lý (b) kiểm soát thị trường TPDN. Cả 02 sự kiện này đã làm dòng vốn bị rút ra mạnh và đột ngột. Như vậy, trong 2023 điều này sẽ không xảy ra nữa, hoặc nếu có thì cùng là rất ít, vì các vụ thao túng đáng bị xử lý thì cũng đã bị xử lý rồi, các đội lái sẽ không nhất thiết phải bán tháo cổ phiếu nữa, nhưng họ cũng sẽ không dám lộ liễu làm giá, thao túng giá cp nữa. Áp lực từ nhóm này bị giảm đi đáng kể. Áp lực từ nhóm thứ 02 là TPDN cũng đã bị giảm đi đáng kể bởi một lượng rất rất lớn TPDN (210k tỷ) đã được mua lại trước hạn, và theo cảm quan của tôi cho rằng, đây là nhóm có sai phạm. Còn các đợt phát hành đúng mục đích, đúng luật sẽ diễn ra bình thường. Thị trường TPDN rồi cũng sẽ quay lại mức bình thường nhưng nó cần thời gian. Áp lực trả nợ của các DN, đặc biệt là BĐS là còn rất lớn, nhưng áp lực bán tháo cổ phiếu trên TTCK để thu tiền về mua lại TPDN là không còn. Bởi bán thì cũng bán rồi, thu cũng thu rồi, giờ cũng không còn gì để bán, và cũng chẳng còn gì để thu, hoặc bán cũng đủ rồi, thu cũng đủ rồi, hoặc ít nhất áp lực đó đã giảm đi rất nhiều. Do đó áp lực dòng tiền bị rút là không còn nhiều, hay không muốn nói là gần như đã cạn. Đó là áp lực từ NĐT trong nước, còn áp lực từ NĐT nước ngoài thì sao? Trong 2022, tình hình USD tăng mạnh khủng khiếp đã làm cho NĐT nước ngoài buộc phải rút khỏi thị trường cận biên và mới nổi. Bởi khi FED tăng lãi suất thì USD tăng giá, áp lực đó lại càng tăng cao. Tuy nhiên đến nay có thể nói, áp lực đó không còn nhiều, bởi lạm phát của Mỹ đã bắt đầu thuyên giảm và tạo đỉnh trong tháng 6.2022, do đó việc FED tăng mạnh lãi suất nữa là không cao, dù rằng cũng không có gì là chắc chắn 100%.

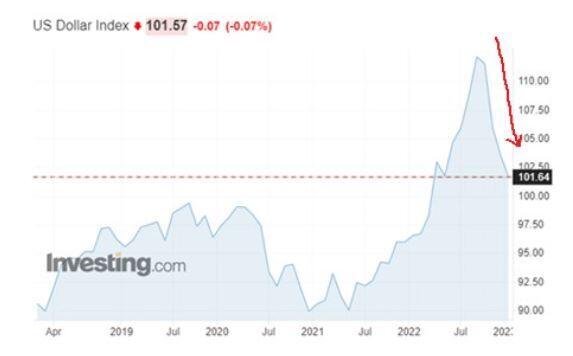

Và biểu hiện rõ nhất của áp lực này chính là chỉ số sức mạnh của đồng đô la Mỹ. Chỉ số USD index đã quay đầu giảm mạnh trong những tháng gần đây khi nó đã liên tục tăng cao và nhiều khả năng tạo đỉnh. Khi USD ngừng tăng giá hoặc bắt đầu điều chỉnh, đó chính là dấu hiệu cho thấy áp lực bán ròng từ NĐT nước ngoài không còn, họ sẽ không còn áp lực phải bán ở thị trường cận biên và mới nổi.

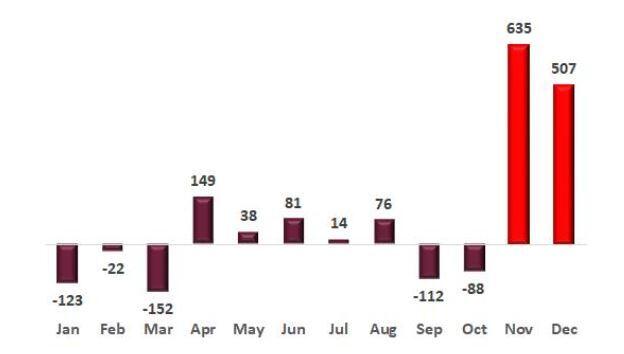

Thực tế cho thấy, khi thị trường chứng khoán Việt Nam lao dốc thì một lượng lớn vốn từ nước ngoài đã đồ vào trong những tháng cuối năm. Hơn 1.1 tỷ USD đã được NDTNN mua ròng. Điều này cho thấy áp lực bán ròng do USD tăng giá đã kết thúc

Như vậy, áp lực rút ròng ra khỏi thị trường chứng khoán của cả NĐT nước ngoài lẫn NĐT trong nước đã không còn, thì yếu tố tác động làm cho TTCK rơi đã không còn nhiều. Nhưng nhiêu đó cũng không đảm bảo rằng thị trường chứng khoán sẽ tăng. Để TTCK tăng thì dòng tiền chờ đợi buộc phải vào. Có một lượng lớn dòng tiền đã được rút ra khỏi thị trường trong giai đoạn quý 2/2022 và nằm im bất động cho đến bây giờ. Kết hợp với tình hình lợi nhuận tăng tốt, vĩ mô tiếp tục tốt dù chậm lại thì dòng tiền này sẽ nhanh chóng quay lại thị trường. Một thực tế cho thấy, trong hơn 15 năm qua, mỗi khi TTCK giảm mạnh một năm thì sẽ bật lại rất mạnh ngay năm sau đó, thậm chí là tăng trong 2-3 năm tiếp theo.

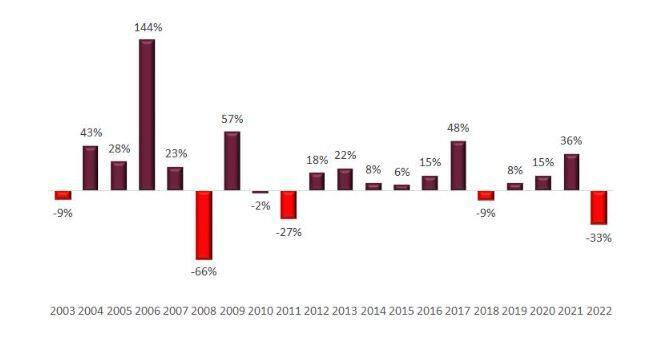

Trong thời kỳ khủng hoảng kinh tế toàn cầu năm 2008, chỉ số VN-Index đã giảm 66% trong năm 2008, nhưng đã kịp hồi phục 57% trong năm 2009. Tiếp theo đó là các năm 2011 và 2018, thì chỉ số VN-Index cũng đã hồi phục ngay sau đó. Và hiện tại, chỉ số đã giảm 33% trong năm 2022, liệu chỉ số sẽ tăng mạnh trong năm 2023? Nếu chỉ tính theo xác suất và lịch sử thì dường như VN-Index sẽ có một năm tăng mạnh, thậm chí là tăng trong 2-3 năm tiếp theo. Bởi nếu nhìn kỹ, chúng ta sẽ thấy nhịp tăng liên tiếp 2-3 năm mới xen kẽ một nhịp giảm. Chính vì vậy, cá nhân tôi tin rằng năm 2023 sẽ là một năm hồi phục đáng kể của chỉ số, dù rằng trong năm sẽ không thể thiếu những nhịp giảm nhưng chung cuộc vẫn sẽ là tăng. Khả năng này đang cao hơn khả năng giảm điểm trong năm 2023.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vn Bấm theo dõi để nhận thêm nội dung bổ ích từ chuyên gia này.

Tìm hiểu thêm về chuyên gia.

Hãy chọn VIP/PRO hàng đầu để nhận kho bài viết chuyên sâu

Bình luận