Liệu MBB, CII, DHC có khả quan?

Các công ty chứng khoán (CTCK) khuyến nghị khả quan với MBB do kết quả quý 1/2021 và kế hoạch tăng vốn sắp tới; mua CII do sở hữu dòng tiền dồi dào đến từ các dự án hạ tầng lớn và hoạt động chuyển nhượng bất động sản; trung lập với DHC do nhu cầu bao bì hồi phục mạnh và kết quả quý 1/2021 tăng trưởng bùng nổ.

MBB: Giá mục tiêu 41,700 đồng/cp

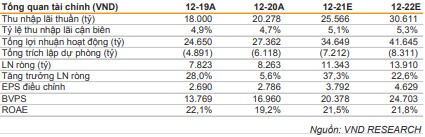

Theo CTCK VNDirect, Ngân hàng TMCP Quân Đội (HOSE: MBB) vừa ghi nhận mức tăng trưởng tổng thu nhập hoạt động kinh doanh trong quý 1/2021 đạt 45% so với cùng kỳ, nhờ thu nhập lãi tăng 27% và thu nhập ngoài lãi tăng gấp đôi.

Sự tăng trưởng mạnh mẽ của thu nhập lãi đến từ tăng trưởng tín dụng đạt 8% so với cuối năm 2020 và chi phí vốn giảm 1 điểm % so với cùng kỳ. Đối với thu nhập ngoài lãi, thu nhập khác là yếu tố đóng góp chính với mức tăng gấp 4 lần cùng kỳ nhờ việc thu hồi nợ xấu đạt kết quả tích cực.

Ngoài ra, Ngân hàng cũng giảm tỷ lệ chi phí/tổng doanh thu hoạt động kinh doanh (CIR) xuống mức thấp lịch sử 30.5% tại cuối quý 1/2021. Kết quả, lợi nhuận ròng của MBB tăng gấp đôi cùng kỳ, lên 3,553 tỷ đồng, đạt 34% dự phóng cả năm. Cho năm 2021, VNDirect kỳ vọng CIR của ngân hàng này sẽ đạt mức 37% do tiền thưởng nhân viên và việc xây dựng trụ sở mới diễn ra trong các quý tới.

Dự phóng kết quả kinh doanh của MBB trong các năm tới

Tại ĐHĐCĐ thường niên 2021, cổ đông MBB đã thông qua phương án trả cổ tức 2020 bằng cổ phiếu 35%, thực hiện muộn nhất là vào quý 4/2021. Ngoài ra, ngân hàng này cũng lên kế hoạch phát hành riêng lẻ 70 triệu cp cho các đối tác chiến lược bao gồm: Tập đoàn Viettel và Viettel Store sau khi trả cổ tức cổ phiếu năm 2020. Mức giá phát hành dự kiến sẽ không thấp hơn giá trị sổ sách tại BCTC được kiểm toán gần nhất. Cùng với 19.2 triệu cp ESOP, vốn điều lệ của NH sẽ tăng thêm 38% lên thành 38,676 tỷ đồng cuối năm 2021.

Số vốn tăng thêm sẽ được sử dụng để nâng cấp hệ thống thông tin và xây dựng trụ sở chính ở miền Nam. Cho năm 2021, MBB đã có kế hoạch trả cổ tức với tỷ lệ 10%-15%, tuy nhiên phương án chi tiết về hình thức chi trả vẫn chưa được công bố.

VNDirect khuyến nghị khả quan với MBB ở mức giá mục tiêu 41,700 đồng/cp.

Mua CII với giá mục tiêu 32,350 đồng/cp

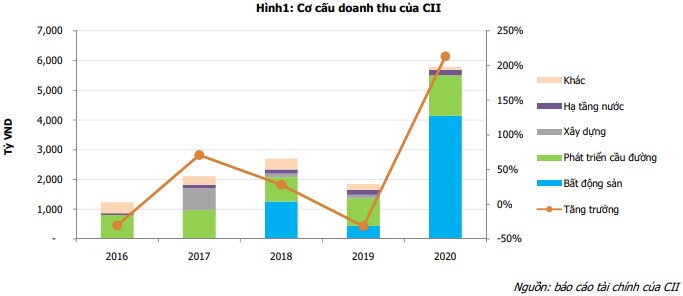

Theo CTCK MB (MBS), CTCP Đầu tư Hạ tầng Kỹ thuật Thành phố Hồ Chí Minh (HOSE: CII) có dòng tiền dồi dào từ các dự án hạ tầng như Cao tốc Trung Lương – Mỹ Thuận và Xa lộ Hà Nội do dự kiến sẽ thu phí từ năm 2021 và tạo ra doanh thu 2,200 tỷ đồng mỗi năm. Bên cạnh đó, một số dự án hiện tại như Ninh Thuận 1, Ninh Thuận 2, BOT cầu Rạch Miễu hay Rạch Miễu 1, Cao tốc 60 hay Rạch Miễu 2, BOT cầu Cổ Chiên và ĐT 741 đã đóng góp khoảng 800 tỷ đồng/năm.

Ngoài ra, sau khi bàn giao các dự án tại khu vực Thủ Thiêm với tổng diện tích 6.5 ha, CII dự kiến được bàn giao 13,550 tỷ đồng doanh thu từ năm 2021-2024.

Bên cạnh các dự án hạ tầng giao thông, CII còn sở hữu bất động sản nhà ở hấp dẫn để đón đầu làn sóng gia tăng tầng lớp trung lưu và mở rộng nền kinh tế. Các dự án bất động sản nhà ở dự kiến đóng góp hơn 23,550 tỷ đồng doanh thu trong 4 năm tới. Hiện dự án Sơn Tịnh của CII đã được tỉnh chấp nhận đầu tư, hai dự án còn lại gồm NBB2, NBB3 dự kiến sẽ được phê duyệt trong năm 2022.

Ngoài ra, trong năm 2021, Công ty sẽ bắt đầu cho thuê các khu văn phòng và bàn giao các khu dân cư của tòa nhà phức hợp tại quận Bình Thạnh.

Đối với mảng hạ tầng nước, CTCP Hạ tầng Nước Sài Gòn (HOSE: SII) – công ty con của CII đáng sở hữu 7 nhà máy xử lý nước, trong đó 3 nhà máy đã mang lại lợ nhuận và 4 nhà máy đang phát triển với tổng công suất đạt 698 ngàn m3/ngày và khả năng phân phối 168 ngàn m3/ngày. Ngoài ra, các nhà máy này còn có vị trí chiến lược tập trung vào các khu vực đã và đang phát triển như Đà Lạt, Gia Lai, TP.HCM.

Với vị thế vượt trội trên thị trường, tiếp giáp các thành phố, đô thị cũng như KCN, mảng hạ tầng nước có tiềm năng tăng trưởng cao trong dài hạn. Vì vậy, mảng kinh doanh này được MBS định giá cao do dòng tiền ổn định và tính độc quyền.

Qua đó, MBS khuyến nghị mua CII với giá mục tiêu 32,350 đồng/cp.

DHC: Giá mục tiêu 106,000 đồng/cp

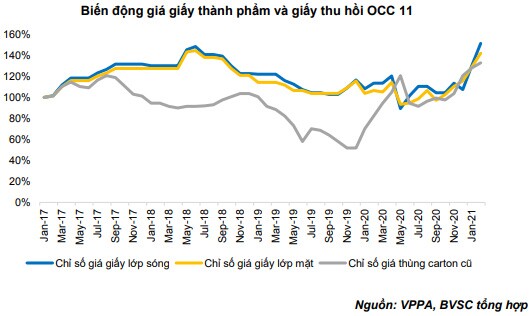

Theo CTCK Bảo Việt (BVSC), CTCP Đông Hải Bến Tre (HOSE: DHC) có kết quả kinh doanh quý 1/2021 bùng nổ nhờ giá giấy và nhà máy Giao Long 2 vận hành vượt công suất thiết kế. DHC mang về khoản doanh thu 1,017 tỷ đồng (tăng 51.6% so với cùng kỳ) và lợi nhuận sau thuế 173 tỷ đồng (tăng 93%) trong quý.

Tình hình tiêu thụ giấy bao bì tại Việt Nam tăng mạnh trong quý 1/2021 với 1,145 triệu tấn, tăng 30% so với cùng kỳ nhờ xuất khẩu Việt Nam tăng trưởng 23.7% cùng với dịch Covid-19 đã thúc đẩy sự phát triển nhanh ngành thương mại điện tử, qua đó tác động trực tiếp đến nhu cầu sử dụng thùng carton. BVSC dự báo nhu cầu cả năm 2021 có thể tăng trên 20%.

Nhu cầu tiêu thụ giấy tăng khiến các công ty trong ngành cũng tăng công suất các nhà máy để đáp ứng kịp thời nguồn cầu khổng lồ. Theo thống kê của Hiệp hội Giấy và Bột giấy Việt Nam (VPPA), từ cuối 2020 đến hết 2021, ước tính có khoảng 800,000 đến 1,400,000 tấn/năm công suất bao bì được đưa vào vận hành. Tuy nhiên, điều này sẽ chưa thể ảnh hưởng đến DHC trong ngắn hạn.

Cụ thể, nếu nhìn vào mức tăng trưởng hiện nay của Việt Nam và sự thiếu hụt nguồn cung giấy tại các thị trường khác, đặc biệt là Trung Quốc ước tính thiếu gần 5 triệu tấn trong 2021, BVSC cho rằng lượng công suất tăng thêm này có thể dễ dàng được thị trường hấp thụ.

Bên cạnh đó, giá giấy kraft dự báo tiếp tục duy trì ở mức cao trong 2021 nhờ hoạt động sản xuất quay trở lại ở các nền kinh tế lớn trên thế giới sau Covid-19. Ngoài ra, nhu cầu bao bì cho thương mại điện tử tăng trưởng mạnh cả trong và ngoài nước. Các nước như Trung Quốc, Indonesia và Malaysia đang áp dụng chính sách khắt khe đối với nhập khẩu giấy phế liệu OCC, riêng Trung Quốc còn có khả năng xem xét áp dụng thuế chống bán phá giá đối với giấy Kraft nhập từ EU, Nhật Bản và Mỹ.

Với các luận điểm trên, BVSC khuyến nghị DHC ở giá mục tiêu 106,000 đồng/cp.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()