Lăng kính chứng khoán 4/10: Tranh thủ cơ cấu lại danh mục

Công ty chứng khoán khuyến nghị nhà đầu tư giữ tâm lý bình tĩnh, tranh thủ cơ cấu lại danh mục với những mã suy yếu với tín hiệu như rơi khỏi vùng hỗ trợ.

Nhận định đầu tư

Chứng khoán Đông Á (DAS): VN-Index cần thêm thời gian để củng cố nền giá trước khi chinh phục thành công đỉnh trung hạn. Với định giá hấp dẫn so với thị trường chung, cổ phiếu ngân hàng vẫn được ưu tiên trong danh mục trung dài hạn, sẽ là động lực dẫn dắt thị trường trong quý cuối năm.

Nhà đầu tư có thể tiếp tục tích lũy các cổ phiếu bất động sản, ngân hàng và khu công nghiệp, hóa chất. Đối với các giao dịch ngắn hạn, nhà đầu tư chờ đợi thị trường giao dịch cân bằng hơn.

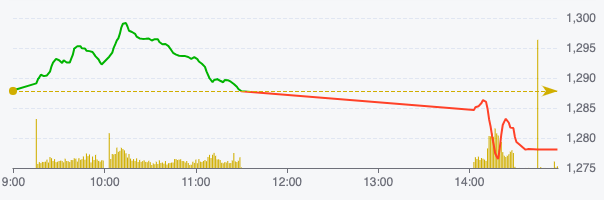

Diễn biến chỉ số VN-Index ngày 3/10 (Nguồn: FireAnt).

Chứng khoán Sài Gòn - Hà Nội (SHS): Xu hướng ngắn hạn VN-Index vẫn đang tăng trưởng với vùng hỗ trợ quanh 1.280 điểm và đang chịu áp lực điều chỉnh về vùng 1.270 điểm. Trong trường hợp tích cực trong những phiên tới, VN-Index phục hồi tốt ở vùng hỗ trợ này thì vẫn tiếp tục tích lũy trong vùng 1.280 – 1.300 điểm.

Do VN-Index ở vùng giá 1.300 điểm là vùng kháng cự có tính chất cơ bản. Cần thêm những yếu tố đánh giá về kết quả kinh doanh, tăng trưởng GDP quý III trong tháng 10/2024.

Chứng khoán Vietcombank (VCBS): Nếu thị trường quay trở lại tích lũy đi ngang với sự đồng thuận của dòng tiền và thanh khoản thì kỳ vọng sẽ sớm có nhịp hồi phục trong ngắn hạn.

VCBS khuyến nghị các nhà đầu tư giữ tâm lý bình tĩnh, tranh thủ cơ cấu lại danh mục với những mã suy yếu với tín hiệu như rơi khỏi vùng hỗ trợ. Bên cạnh đó tiếp tục tận dụng nhịp rung lắc để giải ngân từng phần ở mức giá chiết khấu đối với những nhóm ngành có thời gian tích lũy từ 1-2 tháng trở lên và có triển vọng kết quả kinh doanh quý III tốt.

Khuyến nghị đầu tư

- CTR (CTCP Công trình Viettel - Viettel Construction): Chờ mua.

Cập nhật kết quả kinh doanh 8 tháng đầu năm 2024, công ty đạt doanh thu 7.935 tỷ đồng (tăng 11% so với cùng kỳ) và LNTT đạt 422 tỷ đồng (tăng % so với cùng kỳ). Với kết quả đạt được, tổng công ty đã hoàn thành 63% kế hoạch lợi nhuận cả năm đề ra.

Theo đánh giá của TCBS, tốc độ tăng trưởng của công ty đang có dấu hiệu chậm lại, đặc biệt là ở mảng cho thuê hạ tầng khi tiến độ xây dựng các trạm BTS lũy kế đến cuối tháng 8 năm 2024 đang bị thấp hơn kế hoạch.

Hiện cổ phiếu đang được giao dịch ở mức định giá P/E forward ~26,x (cao hơn so với mức P/E trung bình dài hạn của cổ phiếu 18,x) nên theo TCBS, với mức giá như hiện tại của cổ phiếu, nhà đầu tư nên đứng ngoài quan sát thêm.

- AST (CTCP Dịch vụ Hàng không Taseco): Khả quan. Giá mục tiêu 1 năm là 64.500 đồng/cổ phiếu, tăng 15% so với hiện tại.

AST đã tiếp tục mở rộng quy mô cả trong giai đoạn đại dịch và gia tăng lợi thế với chuỗi 102 cửa hàng tại nhiều sân bay trên cả nước, sẵn sàng nguồn lực khi nhu cầu thị trường tăng trưởng trở lại. Tăng trưởng trong các năm tới sẽ được dẫn dắt bởi sản lượng hành khách quốc tế, đặc biệt ở thị trường lớn là Trung Quốc mới phục hồi 50% so với trước dịch, và sản lượng hành khách nội địa đang dần quay lại với mức tăng trưởng tự nhiên. Theo đó, SSI ước tính LNST năm 2024 và 2025 tăng trưởng 44% và 16% so với cùng kỳ.

Mặc dù SSI kỳ vọng giá trị lợi nhuận ròng sẽ vượt mức năm 2019 vào năm 2024, biên lợi nhuận ròng có thể sẽ duy trì thấp hơn mức trước dịch, do ảnh hưởng của thay đổi trong cách tính phí nhượng quyền khai thác tới tổng chi phí. Đây cũng là nguyên nhân khiến chúng tôi điều chỉnh giảm P/E mục tiêu xuống 15x, so với giá trị 17x trong báo cáo trước đó.

Bên cạnh đó, chính sách cổ tức hấp dẫn được kỳ vọng sẽ quay trở lại với tỷ suất khoảng 6%, tương ứng 3.000-3.500 đồng/cổ phiếu.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()