Làm việc ngày Tết, hưởng lương gấp 4 lần ngày thường

Để phục vụ thị trường vào cuối năm, nhiều doanh nghiệp tăng cường hoạt động khiến nhu cầu làm việc ngày Tết càng cao. Vậy tiền lương khi làm việc ngày Tết được hưởng, tính như thế nào trong dịp Tết Âm lịch 2020? Thắc mắc về chế độ tiền lương, tiền công, thời gian nghỉ lễ, tết theo quy định hiện hành được chủ DN cũng như NLĐ quan tâm.

Theo Pháp lý khởi nghiệp, doanh nghiệp (DN) phải cho người lao động (NLĐ) nghỉ làm việc và trả nguyên lương 05 ngày Tết Âm lịch. Trong đó, thời gian nghỉ Tết Âm lịch do doanh nghiệp lựa chọn 01 ngày cuối năm và 04 ngày đầu năm âm lịch hoặc 02 ngày cuối năm và 03 ngày đầu năm âm lịch.

Doanh nghiệp có trách nhiệm thông báo phương án nghỉ Tết Âm lịch cho NLĐ trước khi thực hiện ít nhất 30 ngày.

Tuy nhiên, tùy theo nhu cầu và thỏa thuận của hai bên, doanh nghiệp có thể đề nghị NLĐ làm thêm vào dịp Tết, nhưng không được quá 12 giờ trong 01 ngày, không quá 30 giờ trong 01 tháng và phải trả khoản tiền lương cao hơn nhiều so với ngày bình thường theo quy định pháp luật.

1. Tổng tiền lương ngày khi phải làm thêm giờ vào ngày nghỉ Tết Âm lịch

Khi NLĐ làm việc trong ngày Tết Âm lịch, tổng tiền lương ngày khi phải làm thêm giờ vào ngày nghỉ lễ tết bao gồm: tiền lương của ngày nghỉ lễ tết và tiền lương làm thêm giờ.

* Tiền lương của ngày nghỉ lễ tết

Vì Tết Âm lịch là ngày nghỉ làm việc được trả nguyên lương của NLĐ, vì vậy, dù NLĐ làm việc trong ngày này hay không, họ vẫn được hưởng 100% lương của ngày làm việc bình thường.

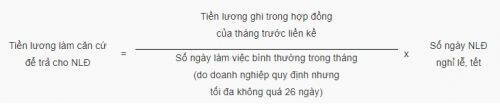

Việc tính tiền lương làm căn cứ để trả cho NLĐ trong ngày nghỉ lễ, tết, nghỉ việc riêng có hưởng lương được thực hiện như sau:

* Tiền lương làm thêm giờ

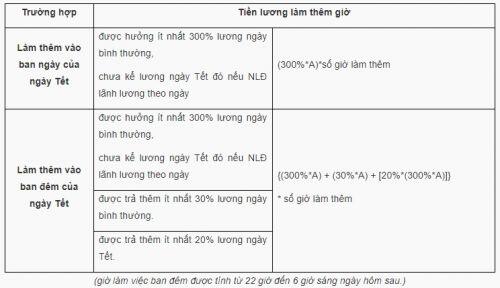

NLĐ làm thêm giờ vào ngày nghỉ lễ, Tết được trả lương tính theo đơn giá tiền lương hoặc tiền lương theo công việc đang làm ít nhất bằng 300%, chưa kể tiền lương ngày lễ, Tết đối với NLĐ hưởng lương theo ngày.

Như vậy, nếu NLĐ làm thêm vào ngày Tết Âm lịch, ngoài 100% lương của ngày làm việc bình thường thì họ còn nhận được tiền lương làm thêm giờ ngày lễ, tết ít nhất bằng 300% tiền lương ngày bình thường.

Theo đó, tạm gọi lương giờ thực trả ngày làm việc bình thường là A, tiền lương làm thêm ngày Tết đối với NLĐ được quy định như sau:

Trong đó:

A là Tiền lương giờ thực trả của ngày làm việc bình thường và không bao gồm các khoản tiền sau: tiền lương làm thêm giờ, tiền lương trả thêm khi làm việc vào ban đêm, tiền lương của ngày nghỉ lễ, tết, ngày nghỉ có hưởng lương theo quy định của Bộ luật Lao động; tiền thưởng theo quy định tại Điều 103 của Bộ luật lao động, tiền thưởng sáng kiến; tiền ăn giữa ca; các khoản hỗ trợ xăng xe, điện thoại, đi lại, tiền nhà ở, tiền giữ trẻ, nuôi con nhỏ; hỗ trợ khi NLĐ có thân nhân bị chết, NLĐ có người thân kết hôn, sinh nhật của NLĐ, trợ cấp cho NLĐ gặp hoàn cảnh khó khăn khi bị tai nạn lao động, bệnh nghề nghiệp và các khoản hỗ trợ, trợ cấp khác không liên quan đến thực hiện công việc hoặc chức danh trong hợp đồng lao động.

Số giờ làm việc trong tháng không quá 208 giờ đối với công việc có điều kiện lao động, môi trường lao động bình thường và không kể số giờ làm thêm.

Ví dụ:

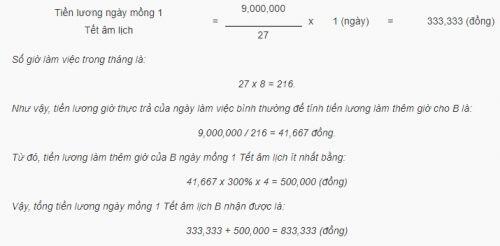

Công nhân B có tiền lương hàng tháng theo hợp đồng lao động là 9,000,000 đồng, mỗi tuần làm 06 ngày (nghỉ hàng tuần ngày Chủ nhật), mỗi ngày làm 08 giờ.

Tháng 1/2020, B có phát sinh làm thêm giờ vào buổi sáng ngày mồng 1 tết âm lịch (4 tiếng). Tháng 1/2019 có tổng cộng 31 ngày, trong đó có 27 ngày làm việc (do có 4 ngày chủ nhật, nghỉ hưởng lương 5 ngày tết).

Vậy, tiền lương của ngày mồng 1 Tết âm lịch B là:

Như vậy, hiểu đơn giản rằng nếu NLĐ đi làm vào ngày nghỉ Tết Âm lịch, họ sẽ được hưởng thêm mức lương ít nhất 300% số tiền lương NLĐ được hưởng theo ngày thường, cộng với khoản lương cho ngày làm việc đó. Điều này đồng nghĩa với một ngày lương dịp nghỉ Tết bằng ít nhất 400% tiền lương so với ngày lao động bình thường tại nơi làm việc.

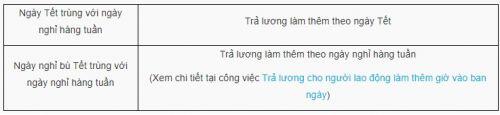

Trường hợp NLĐ làm thêm ngày Tết hoặc ngày nghỉ bù Tết trùng với ngày nghỉ hàng tuần, thì việc trả lương được giải quyết như sau:

Nếu doanh nghiệp không trả hoặc trả không đủ tiền lương làm thêm giờ ngày Tết, doanh nghiệp sẽ bị sử phạt như sau:

2. Thuế thu nhập cá nhân (TNCN)

Theo quy định tại điểm i khoản 1 Điều 3 Thông tư số 111/2013/TT-BTC, trường hợp doanh nghiệp trả tiền lương cho NLĐ làm thêm giờ cao hơn tiền lương tính theo ngày làm việc bình thường thì phần tiền lương trả cao hơn do làm thêm giờ được miễn thuế TNCN.

Theo ví dụ nêu trên:

B có mức lương trả theo ngày làm việc bình thường theo quy định của Bộ luật Lao động là 41,667 đồng/giờ.

B làm thêm giờ vào mồng 1 Tết âm (4 tiếng), B được trả 41,667 x 300% = 125,000 đồng/giờ

Thu nhập được miễn thuế là: 125,000 đồng/giờ – 41,667 đồng/giờ = 83.335 đồng/giờ

Thu nhập chịu thuế của B ngày mồng 1 Tết âm là: 334,000 + (41,667 * 4) = 500,668 (đồng)

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()