Làm thế nào để bán được hàng triệu căn nhà xã hội?

Cần cân nhắc quỹ đất, chính sách tín dụng trước mục tiêu phát triển hàng triệu căn nhà xã hội để tránh tình trạng dự án mở bán gần chục năm vẫn ế như hiện nay, theo chuyên gia.

Chủ đầu tư dự án nằm trên Quốc lộ 32, huyện Hoài Đức, Hà Nội, vừa thông báo tiếp nhận hồ sơ mua nhà đợt thứ 27. Từ lần mở bán đầu tiên vào năm 2015 đến lần mở bán thứ 26 đến nay khoảng 9 năm, dự án mới bán được 857 căn và cho thuê 183 căn, còn khoảng 500 căn chưa có người ở. Trước đó, một dự án nhà ở xã hội ở Quốc Oai, Thạch Thất cũng từng rơi vào cảnh ế ẩm tương tự trong suốt thời gian dài, với hơn 20 lần mở bán trong suốt 5-6 năm.

Các dự án nhà ở xã hội khác tại Đông Anh, Phú Lãm (Hà Đông) cũng phải mất tới hơn 5 năm mới tiêu thụ hết một phần giỏ hàng căn hộ để bán. Loại căn hộ cho thuê càng ế ẩm hơn khi cả chục lần thông báo vẫn không có hồ sơ đăng ký.

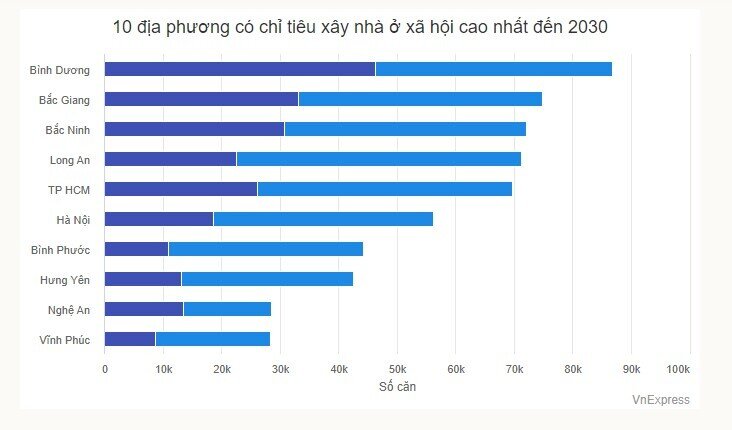

Là phân khúc được Bộ Xây dựng đánh giá đáp ứng khoảng 65% nhu cầu của người mua nhà, và với kỳ vọng tăng cường nguồn cung sản phẩm này, Chính phủ đã công bố mục tiêu phát triển một triệu căn nhà ở xã hội trong thời gian từ nay đến năm 2030. Ngay sau đó, một loạt địa phương đặt mục tiêu khá tham vọng với hàng chục nghìn căn nhà xã hội sẽ được xây dựng từ nay đến năm 2030.

Tuy nhiên, trước tình trạng ế hàng kéo dài gần thập kỷ ở một số dự án nhà xã hội, câu hỏi được nhiều người đặt ra làm thế nào để thanh khoản hàng triệu căn nhà xã hội?

Theo các chuyên gia, có ba yếu tố quyết định tới tính bài toán thanh khoản của nhà ở xã hội là: quỹ đất, ưu đãi tín dụng và năng lực của chủ đầu tư.

Ở yếu tố đầu tiên - vị trí dự án, theo các chuyên gia sẽ là yếu tố tiên quyết định hình giá trị dự án và khả năng thanh khoản. Bên cạnh những dự án mở bán cả chục lần chưa hết, thị trường Hà Nội thời gian qua vẫn xuất hiện tình cảnh nghìn người xếp hàng để có suất mua căn hộ xã hội tại một số dự án như NHS Trung Văn, EcoHome 3... Song ông Nguyễn Hoàng Nam, Tổng giám đốc Công ty cổ phần G-Home, một đơn vị chuyên phát triển nhà ở xã hội cho rằng, hiện tượng trên là trường hợp cá biệt ở một số dự án có vị trí quận trung tâm - vốn là một lợi thế không phải dự án nhà ở xã hội nào cũng có. Vì vậy, theo ông, nếu dự án nhà ở xã hội ở một vị trí xấu, không có tiện ích, không phải nơi thuận lợi sinh sống của đối tượng khách hàng mục tiêu sẽ đi vào "vết xe đổ" của những dự án đã được đề cập ở phía trên.

Trong một cuộc họp thường kỳ vừa diễn ra, nói về vấn đề phát triển nhà ở xã hội, Chánh Thanh tra Bộ Xây dựng Nguyễn Ngọc Tuấn thừa nhận tình trạng một số địa phương đã quy hoạch bố trí quỹ đất xây dựng nhà ở xã hội nằm ở khu nghĩa trang, hoặc những nơi chưa giải phóng mặt bằng. Và đây là một trong những nguyên nhân khiến không ít dự án nhà ở xã hội xây xong nhưng không thanh khoản được.

Đồng quan điểm này, ông Phạm Thanh Tuấn, Giám đốc pháp chế của Công ty cổ phần Phát triển và Kinh doanh Bất động sản WeLand cho rằng, vị trí quỹ đất sẽ quyết định thanh khoản của phân khúc này. Theo ông, không nhất thiết tất cả các khu đô thị từ loại I đến loại III đều phải dành quỹ đất xây nhà ở xã hội. Tuy nhiên, việc phát triển phân khúc này cũng cần quy hoạch hợp lý, nằm ở khu vực có mức độ đô thị hóa cao, tập trung đông dân cư, tránh tình trạng quy hoạch "miếng ngon đem bán, miếng xấu làm quà".

"Một dự án nhà ở thương mại chúng tôi từng tham gia tư vấn nằm ở đô thị loại III ở một tỉnh miền Trung mở bán 4 năm vẫn chưa hết hàng. Vì thế, 20% diện tích nhà xã hội cũng xây dở dang, gần như bỏ hoang", ông nói.

Bên cạnh vấn đề quỹ đất, chính sách tín dụng ưu đãi cũng là nút thắt đối với thanh khoản nhà ở xã hội. Theo ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP HCM (HoREA), thậm chí không cần miễn tiền sử dụng đất, không giảm thuế VAT, thuế thu nhập doanh nghiệp cho nhà ở xã hội mà chỉ cần chính sách vay ưu đãi ổn định ở mức 5% một năm trong thời gian từ 25 năm trở lên thì việc người thu nhập thấp tiếp cận nhà ở xã hội và nhà thương mại vừa túi tiền sẽ dễ dàng hơn rất nhiều.

Về dài hạn, ông Tuấn gợi ý kinh nghiệm của Singapore trong việc xây dựng Quỹ tiết kiệm trung ương (CPF) từ tiền lương của người lao động (khoảng 20% một tháng) và người sử dụng lao động đóng (khoảng 14% một tháng). Chính phủ Singapore cũng có các khoản tín dụng hỗ trợ cho người mua nhà để bảo đảm người lao động chỉ phải trích dưới 20% thu nhập để trả mua nhà. Người có thu nhập thấp được ưu tiên mua trước thông qua hình thức bốc thăm.

Yếu tố thứ ba sẽ tác động tới việc dự án nhà ở xã hội có bán được hay không, theo các chuyên gia là vấn đề năng lực triển khai của các chủ đầu tư. Ông Tuấn phân tích, chủ đầu tư bán nhà xã hội không yêu cầu phải có bảo lãnh của ngân hàng về trách nhiệm bàn giao nhà ở theo tiến độ giống như nhà ở thương mại. Do đó, người mua phải đặt hoàn toàn niềm tin vào cam kết bàn giao của doanh nghiệp, nhưng đã có những bài học xảy ra trên thị trường, khách hàng ròng rã căng băng rôn đi đòi nhà xã hội. Vì thế, nếu chủ đầu tư thiếu năng lực triển khai, người mua cũng không chọn lựa, dẫn tới thanh khoản kém. Do đó, việc lựa chọn những chủ đầu tư có năng lực để triển khai mục tiêu nhà ở xã hội là điều cốt tử.

Ở vị trí doanh nghiệp chuyên phát triển nhà ở xã hội, ông Nam thừa nhận năng lực của chủ đầu tư quyết định thanh khoản. Tuy nhiên, theo ông, doanh nghiệp phát triển phân khúc này cũng có nhiều thế khó như lợi nhuận thấp (bị khống chế trần 10%), thủ tục kéo dài. Do đó, nếu dự án không bán được cũng đồng nghĩa với việc nhà đầu tư phải ngâm vốn thêm nhiều năm.

"Để hoàn thành một dự án mất 9 năm trong đó riêng việc làm thủ tục mất đến hai năm. Lợi nhuận dưới 10% chủ đầu tư vẫn có thể làm được, nhưng để xong một dự án mất gần một thập kỷ thì quá lâu và chắc chắn lỗ, không thể nuôi được bộ máy", ông Nam nói. Do đó, theo ông, việc thúc đẩy và làm các thủ tục trở nên thông thoáng sẽ giúp doanh nghiệp giảm chi phí, đầu tư hiệu quả và bàn giao đúng tiến độ. Và đây cũng là mấu chốt giúp nhà xã hội được đón nhận tốt hơn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()