Lạm phát Việt Nam có tăng mạnh như mọi người nghĩ?

Trên bảng cân đối tiền tệ quốc gia do NHNN thiết lập: M2 là tài sản nợ, đối ứng với tài sản nợ là tài sản có.

Các yếu tố cấu thành tài sản có chính là nhân tố tác động làm thay đổi cung tiền M2:

Thứ nhất, tài sản có ngoại tệ ròng, sự tăng lên của tài sản có ngoại tệ ròng chủ yếu do NHNN 𝐜𝐮𝐧𝐠 𝐮̛́𝐧𝐠 𝐭𝐢𝐞̂̀𝐧 đ𝐞̂̉ 𝐦𝐮𝐚 𝐧𝐠𝐨𝐚̣𝐢 𝐭𝐞̣̂ 𝐭𝐚̆𝐧𝐠 𝐝𝐮̛̣ 𝐭𝐫𝐮̛̃ 𝐧𝐠𝐨𝐚̣𝐢 𝐡𝐨̂́𝐢 𝐍𝐡𝐚̀ 𝐧𝐮̛𝐨̛́𝐜 𝐯𝐚̀ đ𝐢𝐞̂̀𝐮 𝐭𝐢𝐞̂́𝐭 𝐭𝐲̉ 𝐠𝐢𝐚́.

Thứ hai, tài sản có trong nước, gồm các cấu phần: Những khoản chênh lệch ròng của tiền gửi của Chính phủ tại NHNN và tiền Chính phủ vay NHNN, sự tăng, giảm của khoản chênh lệnh ròng này cũng là nhân tố làm tăng, giảm cung tiền của nền kinh tế. 𝐃𝐮̛ 𝐧𝐨̛̣ 𝐭𝐢́𝐧 𝐝𝐮̣𝐧𝐠 𝐜𝐮̉𝐚 𝐜𝐚́𝐜 𝐭𝐨̂̉ 𝐜𝐡𝐮̛́𝐜 𝐭𝐢́𝐧 𝐝𝐮̣𝐧𝐠 𝐜𝐡𝐨 𝐯𝐚𝐲 𝐧𝐞̂̀𝐧 𝐤𝐢𝐧𝐡 𝐭𝐞̂́, đ𝐚̂𝐲 𝐜𝐨́ 𝐭𝐡𝐞̂̉ 𝐧𝐨́𝐢 𝐥𝐚̀ 𝐲𝐞̂́𝐮 𝐭𝐨̂́ 𝐜𝐨́ 𝐭𝐚́𝐜 đ𝐨̣̂𝐧𝐠 𝐦𝐚̣𝐧𝐡 𝐧𝐡𝐚̂́𝐭 đ𝐞̂́𝐧 𝐌𝟐

Thứ ba, các tài sản có khác.

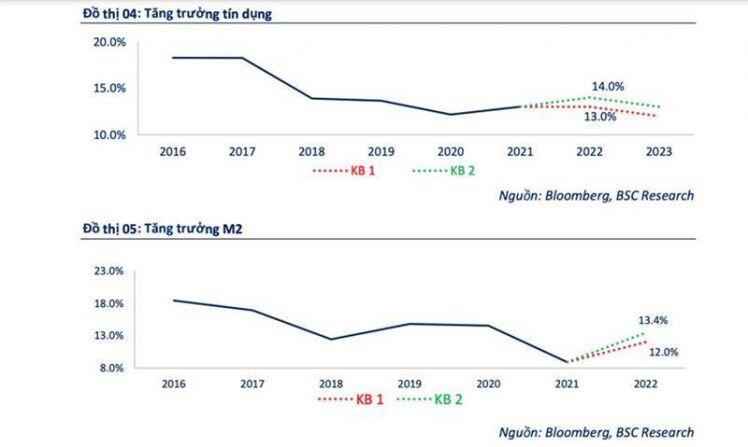

Trong 5 năm gần đây, chính sách điều hành tiền tệ của SBV khá thận trong. Cung tiền và tín dụng của nền kinh tế từ mức tăng 18% giảm xuống còn 8% và tăng trưởng tín dụng chỉ trên 13% trong khi đó chúng ta gia tăng được dự trữ ngoại hối từ mức 52 tỉ usd vào cuối năm 2017 và cuối năm 2021 con số DTNH là gấp đôi.

Năm 2007, với việc tung một khối lượng lớn tiền đông để mua ngoại tệ từ các nguồn đổ vào nước ta đã làm tăng lượng tiền trong lưu thông M2 với mức tăng trên 30%, tín dụng nền kinh tế cũng tăng cao, mức tăng 38%.

Điều kiện Vĩ mô 2022 không có các yếu tố cấu thành như 2007 và các năm trước đó . Thực tế là 5 năm gần đây điều hành chính sách tiền tệ của SBV khá thận trọng, bội chi ngân sách khá lành mạnh.

Ngoài cung tiền thì lạm phát VN còn có nguyên nhân lạm phát cầu kéo, và Lạm Phát chi phí đẫy ( lạm phát từ phía cung). Các yếu tố về nguồn cung sẽ mang đến rủi ro làm gia tăng lạm phát, đặc biệt là tình hình căng thẳng địa chính trị.

𝐋𝐚̣𝐦 𝐏𝐡𝐚́𝐭 𝐭𝐮̛̀ 𝐩𝐡𝐢́𝐚 𝐜𝐮𝐧𝐠-𝐍𝐡𝐢̀𝐧 𝐯𝐞̂̀ 𝐂𝐚𝐬𝐞 𝐓𝐐

Trong khi lạm phát tăng cao đang là xu hướng chủ đạo của nền kinh tế thế giới, xu hướng ngược lại vẫn xuất hiện ở một số quốc gia, trong đó điển hình phải kể đến Trung Quốc. CPI của Trung Quốc chỉ tăng nhẹ 0,9% trong năm 2021, mức thấp so với lạm phát trung bình của nước này trong các năm trước. Áp lực lạm phát tiếp tục duy trì mức thấp trong đầu năm 2022, với mức tăng chỉ 0,9% so với cùng kỳ.

Sự trái ngược về xu hướng lạm phát giữa Trung Quốc và các nền kinh tế khác có thể kể tới bốn nguyên nhân chủ yếu như:

(i) giá thực phẩm; ( ở đây là thịt heo). 𝑁𝑔𝑢𝑦𝑒̂𝑛 𝑛ℎ𝑎̂𝑛 𝑐ℎ𝑖́𝑛ℎ 𝑙𝑎̀ 𝑑𝑜 𝑔𝑖𝑎́ 𝑡ℎ𝑖̣𝑡 𝑙𝑜̛̣𝑛 𝑡𝑎̣𝑖 𝑛𝑢̛𝑜̛́𝑐 𝑛𝑎̀𝑦 𝑔𝑖𝑎̉𝑚 𝑟𝑎̂́𝑡 𝑚𝑎̣𝑛ℎ 𝑠𝑜 𝑣𝑜̛́𝑖 𝑛𝑎̆𝑚 2020 (𝑘ℎ𝑜𝑎̉𝑛𝑔 36%), 𝑛ℎ𝑜̛̀ 𝑘𝑖𝑒̂̉𝑚 𝑠𝑜𝑎́𝑡 đ𝑢̛𝑜̛̣𝑐 𝑑𝑖̣𝑐ℎ 𝑡𝑎̉ 𝑙𝑜̛̣𝑛 𝑐ℎ𝑎̂𝑢 𝑃ℎ𝑖 𝑣𝑎̀ 𝑝ℎ𝑢̣𝑐 ℎ𝑜̂̀𝑖 𝑚𝑎̣𝑛ℎ 𝑚𝑒̃ 𝑠𝑎̉𝑛 𝑙𝑢̛𝑜̛̣𝑛𝑔 𝑐ℎ𝑎̆𝑛 𝑛𝑢𝑜̂𝑖.

(ii) (ii) sức tiêu dùng nội địa; 𝑡𝑖𝑒̂𝑢 𝑑𝑢̀𝑛𝑔 𝑛𝑜̣̂𝑖 đ𝑖̣𝑎 𝑇𝑟𝑢𝑛𝑔 𝑄𝑢𝑜̂́𝑐 𝑝ℎ𝑢̣𝑐 ℎ𝑜̂̀𝑖 𝑐ℎ𝑎̣̂𝑚 𝑑𝑜 (𝑖) 𝑐ℎ𝑖́𝑛ℎ 𝑠𝑎́𝑐ℎ 𝑝ℎ𝑜𝑛𝑔 𝑡𝑜̉𝑎 “𝑧𝑒𝑟𝑜-𝐶𝑜𝑣𝑖𝑑” 𝑘ℎ𝑖 𝑐𝑜́ 𝑐𝑎́𝑐 𝑐𝑎 𝑛ℎ𝑖𝑒̂̃𝑚 𝑥𝑢𝑎̂́𝑡 ℎ𝑖𝑒̣̂𝑛 𝑡𝑟𝑜𝑛𝑔 𝑐𝑜̣̂𝑛𝑔 đ𝑜̂̀𝑛𝑔; (𝑖𝑖) 𝑡𝑎́𝑐 đ𝑜̣̂𝑛𝑔 𝑐𝑢̉𝑎 𝑐𝑢𝑜̣̂𝑐 𝑘ℎ𝑢̉𝑛𝑔 ℎ𝑜𝑎̉𝑛𝑔 𝑛𝑜̛̣ 𝑡𝑟𝑜𝑛𝑔 𝑙𝑖̃𝑛ℎ 𝑣𝑢̛̣𝑐 𝑏𝑎̂́𝑡 đ𝑜̣̂𝑛𝑔 𝑠𝑎̉𝑛 đ𝑒̂́𝑛 𝑡𝑎̂𝑚 𝑙𝑦́ 𝑘𝑖𝑛ℎ 𝑡𝑒̂́ 𝑣𝑎̀ 𝑘ℎ𝑖𝑒̂́𝑛 𝑔𝑖𝑎́ 𝑛ℎ𝑎̀ 𝑔𝑖𝑎̉𝑚.

(iii) (iii) chính sách tiền tệ; 𝑇𝑎̆𝑛𝑔 𝑡𝑟𝑢̛𝑜̛̉𝑛𝑔 𝑐𝑢𝑛𝑔 𝑡𝑖𝑒̂̀𝑛 𝑐𝑢̉𝑎 𝑇𝑟𝑢𝑛𝑔 𝑄𝑢𝑜̂́𝑐 𝑡𝑟𝑜𝑛𝑔 2 𝑛𝑎̆𝑚 2020-2021 𝑣𝑎̂̃𝑛 𝑜̂̉𝑛 đ𝑖̣𝑛ℎ 𝑜̛̉ 𝑚𝑢̛́𝑐 10-12%, 𝑑𝑜 đ𝑜́ 𝑘ℎ𝑜̂𝑛𝑔 𝑡𝑎̣𝑜 𝑎́𝑝 𝑙𝑢̛̣𝑐 𝑙𝑜̛́𝑛 𝑙𝑒̂𝑛 𝑙𝑎̣𝑚 𝑝ℎ𝑎́𝑡. 𝑁𝑔𝑜𝑎̀𝑖 𝑟𝑎, 𝑡𝑦̉ 𝑔𝑖𝑎́ 𝑈𝑆𝐷/𝐶𝑁𝑌 𝑐𝑢̃𝑛𝑔 𝑐𝑜́ 𝑥𝑢 ℎ𝑢̛𝑜̛́𝑛𝑔 𝑔𝑖𝑎̉𝑚 𝑚𝑎̣𝑛ℎ ℎ𝑜̛𝑛 10% 𝑡𝑟𝑜𝑛𝑔 𝑔𝑖𝑎𝑖 đ𝑜𝑎̣𝑛 2020 – 2021.

(iv) (iv) các biện pháp kiểm soát của Nhà nước.

𝐒𝐨 𝐯𝐨̛́𝐢 𝐓𝐫𝐮𝐧𝐠 𝐐𝐮𝐨̂́𝐜, 𝐕𝐢𝐞̣̂𝐭 𝐍𝐚𝐦 𝐜𝐮̃𝐧𝐠 𝐜𝐨́ 𝐧𝐡𝐮̛̃𝐧𝐠 đ𝐚̣̆𝐜 đ𝐢𝐞̂̉𝐦 𝐭𝐮̛𝐨̛𝐧𝐠 đ𝐨̂̀𝐧𝐠 𝐧𝐡𝐮̛ đ𝐚̃ 𝐩𝐡𝐚̂𝐧 𝐭𝐢́𝐜𝐡 𝐨̛̉ 𝐭𝐫𝐞̂𝐧 𝐤𝐡𝐢𝐞̂́𝐧 𝐜𝐡𝐨 𝐥𝐚̣𝐦 𝐩𝐡𝐚́𝐭 2022 của VN dù bị ảnh hưởng mạnh từ phía cung do chiến tranh Nga-Ukraine nhưng CPI vẫn không tăng mạnh.

Standard Charted dự báo lạm phát Việt Nam vượt 4% và thậm chí ở mức 5,5% khi sức cầu của kinh tế VN hồi phục mạnh mẽ từ cuối quí 2.

CPI quí 1/2022 đã tăng 1,92% trong khi đó nhiều comdodities đã tạo đỉnh trong quí 1. Ví dụ ent oil tạo đỉnh 140 usd/thùng và hiện tại giá OIL đã chiết khấu gần 40%. Nhiều mặt hàng comdodities cũng bị áp lực giảm mạnh do yếu tố cầu TQ (chính sách zero covid).

Xuất phát từ những lý do đó, Tôi vẫn cho là năm 2022 CPI chỉ tiệm cận trên 4, kich bản xấu nhất là 4,5%. VN vẫn khống chế được lạm phát.

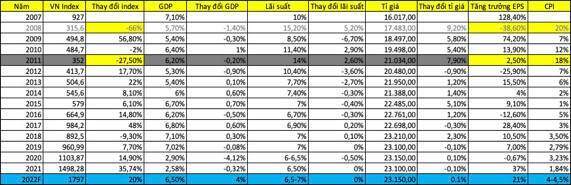

Và sau cùng đây là thống kê của Tôi về VN index, tỉ giá, lãi suất, tăng trưởng EPS ( bảng 2) trong 15 năm qua. Năm 2008 và 2011 thị trường chứng khoán VN giảm mạnh do biến động mạnh về lãi suất và lạm phát. Năm 2022 Dòng tiền bên vào VN khá lớn ở cả 2 kênh FDI và FII ( nâng hạng ) cùng với đó là chính sách tiền tệ của SBV khá thận trọng giúp cho “Lạm phát và tỉ giá ổn định” là bệ phóng cho TTCK tăng trưởng ( các biến số cơ bản như lãi suất, lạm phát, tỉ giá, đều ổn định). Trong khi EPS của các DN trên TTCK được dự phóng tăng trưởng trên 20%.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()