Lạm phát suy yếu, cung và cầu

Lý thuyết tài chính tiêu chuẩn 101 nói rằng một khoản nợ tài chính trị giá 5 nghìn tỷ đô la sẽ dẫn đến sự gia tăng mức giá, làm tăng nợ tồn đọng. Nhưng lạm phát đó cuối cùng sẽ biến mất, ngay cả khi Fed không làm gì cả. Nó biến mất nhanh hơn một chút nếu Fed tăng lãi suất.

Đây là những gì xảy ra để đối phó với một cú sốc tài khóa lớn, nếu Fed không làm gì cả. Lạm phát tăng nhưng giảm dần khi khoản nợ mới tăng lên.

Vì vậy, trong khi lạm phát vẫn đang tăng, bắt đầu từ đây , tháng 3 năm ngoái, tại hội nghị chính sách tiền tệ Hoover được xuất bản với tên gọi “ lạm phát trong quá khứ, hiện tại và tương lai, ” được chắt lọc nhiều hơn ở đây với bản thảo đầu tiên về “ lịch sử tài chính ,” ở đây với sự rõ ràng của các mô hình thời gian liên tục, đây là trong WSJ và đây là hình ảnh, đây là bản thảo đầu tiên về “ kỳ vọng và tính trung lập của lãi suất ”, tôi đã mạo hiểm với quan điểm rằng lạm phát sẽ giảm đáng kể, ngay cả khi không có Fed. tăng lãi suất. Sau đó, cập nhật tại đây như lạm phát đã làm sau tất cả bắt đầu giảm bớt. (Hmm, có vẻ như tôi đã nói quá nhiều lần về cùng một quan điểm rồi!)

Tôi gọi đây là “thử nghiệm vĩ đại thứ hai”, vì lý thuyết thông thường cho rằng Fed cần tăng lãi suất đột ngột trên mức lạm phát hiện tại để giảm lạm phát.

Bây giờ, đến điểm của Luther. Đây không phải là một vòng chiến thắng cho “đội nhất thời”, quan điểm cho rằng lạm phát chỉ là “cú sốc cung” tự biến mất?

Không. Một “cú sốc cung” sẽ tạm thời làm tăng giá, và sau đó giá sẽ giảm trở lại mức bình thường khi cú sốc cung qua đi. Bản thân cú sốc cung không thể nâng mức giá lên một cách vĩnh viễn. Mức giá đang diễn ra như thế nào?

Lạm phát tích lũy đã làm tăng mức giá khoảng 10-20%, tùy thuộc vào suy nghĩ của bạn về xu hướng trước đó. Quan điểm thuần túy về “cú sốc cung” nói rằng bây giờ chúng ta nên trải qua một giai đoạn giảm phát đối xứng để đưa mức giá trở lại mức cũ, hoặc ít nhất là mức đó cộng với xu hướng 2%. Lý thuyết tài chính hay quan điểm “nhu cầu” nói rằng cú sốc mức giá này là vĩnh viễn, hoặc ít nhất là cho đến khi có điều gì đó khác xuất hiện; một sự cắt giảm tài chính sẽ là cần thiết để hạ thấp mức giá trở lại mức ban đầu.

Tình trạng lạm phát kết thúc như hiện nay không chứng tỏ quan điểm “sốc cung” là đúng. Có lẽ nó sẽ. Nếu chúng ta có một khoảng thời gian giảm phát 10%, không liên quan đến hành động của Fed cũng như lạm phát, thì quan điểm về cú sốc cung có thể biến thành “chúng tôi đã nói với bạn như vậy”. Mặc dù, tất nhiên, không có gì trong kinh tế học lại đơn giản như vậy.

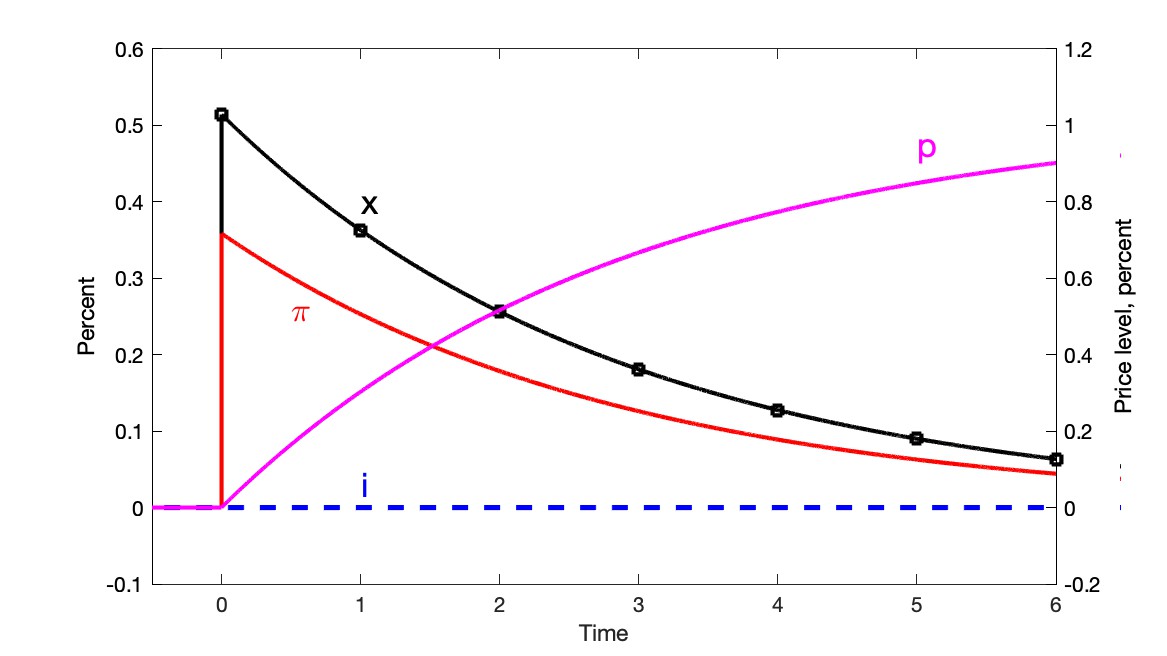

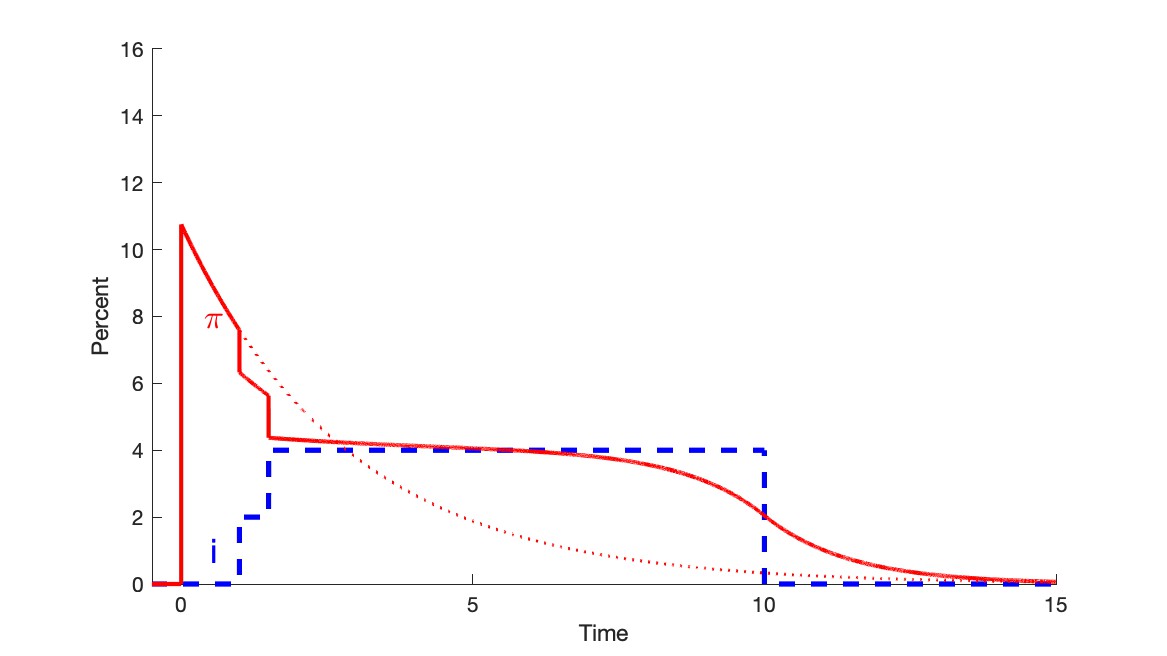

Trong mô hình lý thuyết tài chính đơn giản, Fed có thể hạ thấp lạm phát hiện nay, nhưng chỉ bằng cách làm cho lạm phát trong tương lai tồi tệ hơn một chút. Đó là mong muốn quá. Đối với hội nghị bàn tròn chính sách kinh tế Hoover gần đây , tôi đã vẽ biểu đồ sau:

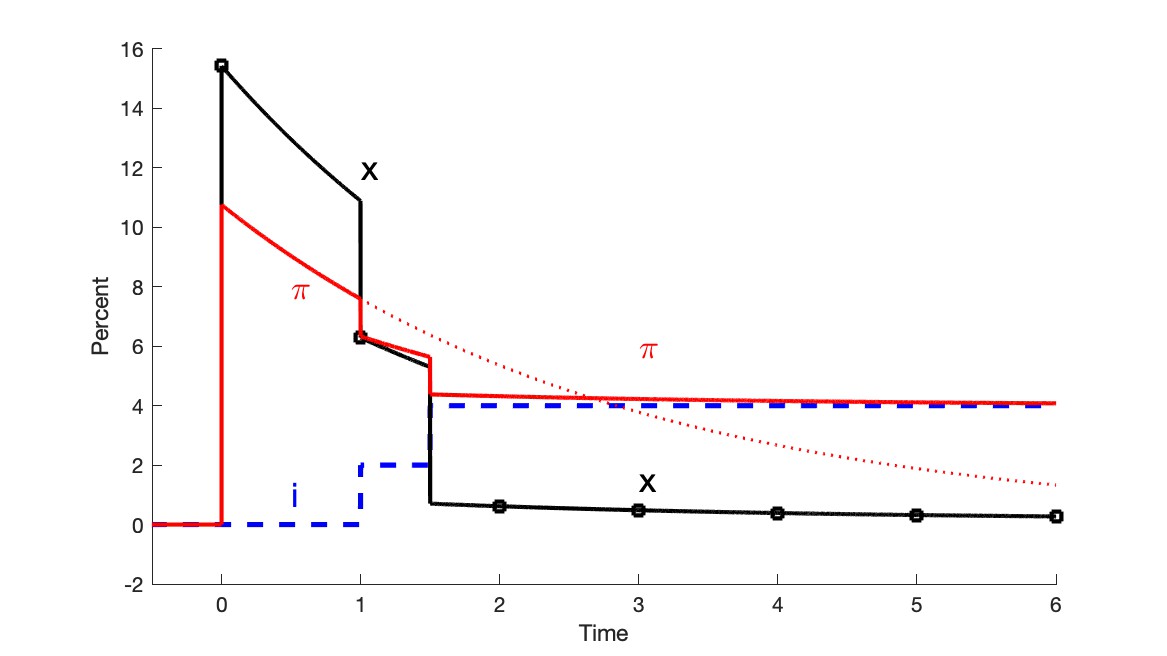

Phần đầu cũng giống như biểu đồ cuối cùng — phản ứng trước cú sốc tài khóa 1% khi Fed không làm gì cả. Bây giờ tôi hỏi, điều gì sẽ xảy ra nếu Fed đợi một năm rồi bắt đầu tăng lãi suất. Bạn thấy trong ngắn hạn, Fed sẽ làm giảm lạm phát nhanh hơn so với nếu không thì lạm phát sẽ giảm. Tuy nhiên, tại một thời điểm nào đó, chúng ta phải thổi phồng nợ trừ khi chính sách tài khóa thức tỉnh và quyết định trả nợ mạnh mẽ hơn. Vì vậy, chúng tôi nhận được lạm phát nhiều hơn trong thời gian dài. Tôi gọi đó là “số học lãi suất khó chịu.”

Điều này khiến tôi lo lắng về một tương lai kiểu 1975:

Lạm phát đi xuống mà không có sự can thiệp mạnh mẽ của Fed, tất cả chúng ta đều vui mừng, nhưng sau đó nó có thể bị mắc kẹt ở mức khoảng 4%. Và chúng ta chờ đợi cú sốc tiếp theo, giữa những lập luận kỳ lạ của thập niên 1970 rằng chúng ta nên làm quen với lạm phát, nâng mục tiêu lạm phát lên, hạ nó xuống thì quá tốn kém, hoặc rằng thực ra tất cả chỉ là xung đột giữa người lao động và người quản lý về việc cắt giảm giá cả.

Trên một khía cạnh lạc quan, lạm phát dự kiến trong dài hạn và mức giá vẫn nằm trong tầm kiểm soát của Fed, ngay cả trong mô hình lý thuyết tài khóa của tôi. Sau khi thổi phồng tài chính đã được thổi phồng lên, Fed có thể nhẹ nhàng bình thường hóa. Tất nhiên, bậc cầu thang không thực tế, nhưng được thiết kế để thể hiện cơ chế.

Nhưng một số cú sốc tài chính hoặc tiền tệ mới chắc chắn sẽ can thiệp trước khi chúng ta thấy điều này. Đó là một trong những mối nguy hiểm chính của dự báo kinh tế, cái mà tôi gọi là “vô điều kiện” ở trên. Tất cả những gì chúng ta có thể hy vọng làm là nói điều gì được mong đợi sẽ xảy ra, điều gì sẽ xảy ra ở mức trung bình trong nhiều tình huống giống như tình huống của chúng ta. Nhưng những gì thực sự sẽ xảy ra phụ thuộc chủ yếu vào bất kỳ cú sốc nào xảy ra tiếp theo với chúng ta.

Vì vậy, hấp dẫn về mặt khoa trương như việc chỉ tay vào khán đài bên phải và thông báo đường chạy trên sân nhà sẽ diễn ra ở đâu, đó không phải là cách nó hoạt động. Ngay cả khi một dự đoán là tốt nhất có thể, trung bình nó sẽ sai trong khoảng một nửa thời gian. Vì vậy, hãy cẩn thận khi đánh giá bất kỳ mô hình kinh tế nào, bao gồm cả mô hình của tôi, trên các điểm dữ liệu đơn lẻ và phép thuật tu từ của các dự đoán trước. Mặt khác, chúng làm tăng thêm sức nặng của bằng chứng.

----------------------------------------------------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Lạm phát vẫn cao mà suy thoái đã trông thấy. Thị trường hàng hoá đang mang lại những cơ hội rất lớn. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế. Thông qua Sở mình có thể đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Dầu thô, Bạc, Cà phê, Đường, ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương để tận dụng cơ hội hiện nay. Với nhiều ưu điểm như: Long, Short, T0 . Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá ( Chi tiết dưới phần Comment )

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()