+84

+84 Nhận OTP

Chỉ số lạm phát đang đứng trước áp lực gia tăng, trong khi đó giá nhà vẫn luôn được dự báo tăng và chưa có dấu hiệu hạ nhiệt. Do đó, nhiều nhà đầu tư tham gia vào thị trường bất động sản cũng đang băn khoăn có nên xuống tiền trong giai đoạn này?

Theo các chuyên gia kinh tế, lạm phát tăng là điều đã được dự báo trước khi đại dịch COVID-19 đã làm đứt gãy chuỗi cung ứng toàn cầu gây áp lực lạm phát chung trên toàn cầu.

Trong đó, dầu mỏ là một trong những mặt hàng tăng giá mạnh nhất khi nhu cầu đi lại, vận chuyển hàng hóa tăng đột biến khi thế giới “mở cửa” sau đại dịch; ngoài ra còn được “tiếp tay” bởi chiến sự Nga - Ukraine và lệnh cấm vận của Mỹ và phương Tây nhằm vào lĩnh vực năng lượng của Nga. Nhiều quốc gia trên thế giới đã ghi nhận tỷ lệ lạm phát cao kỷ lục trong nhiều năm. Chỉ số giá tiêu dùng (CPI) - thước đo lạm phát, của Mỹ trong tháng 2/2022 đã tăng 7,90%, mức cao nhất trong 40 năm. Tại châu Âu, ngân hàng trung ương châu Âu (ECB) đã nâng mức dự báo lạm phát năm 2022 lên 5,10%.

Biến động lạm phát tại Việt Nam cũng không nằm ngoài xu thế chung của thế giới. Thời gian qua, các mặt hàng như xăng dầu, thép, thực phẩm,... đồng loạt tăng giá khiến người dân “méo mặt”.

Theo Tổng cục Thống kê, chỉ số CPI trong tháng 2/2022 đã tăng hơn 1% so với tháng trước và cao hơn 1,42% so với cùng kỳ năm ngoái. Các chuyên gia kinh tế nhận định, mục tiêu duy trì lạm phát ở mức 4% trong năm 2022 của Chính phủ sẽ gặp rất nhiều thách thức.

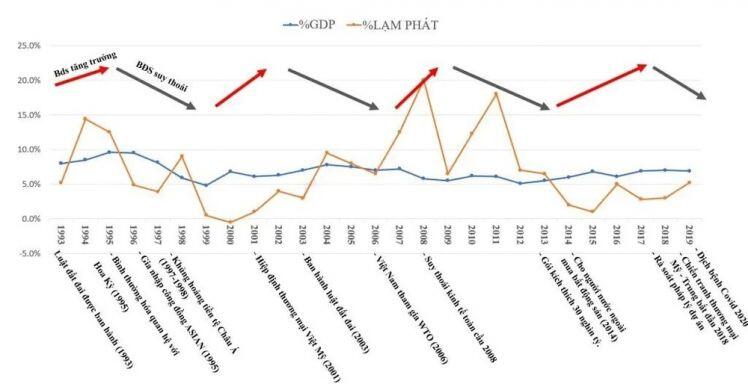

Trong lúc lạm phát thực tế có nguy cơ vượt mức kỳ vọng, nhiều người hô hào mua bất động sản (BĐS) để tránh rủi ro đồng tiền mất giá. Nhưng, xét từ số liệu lịch sử lại cho thấy điều ngược lại: khi lạm phát tăng cao, giá BĐS có xu hướng giảm, thậm chí “đóng băng”.

Biến động lạm phát và thị trường BĐS qua các năm. (Nguồn: Tạp chí BĐS VN)

Theo số liệu từ World Bank, tỷ lệ lạm phát tại Việt Nam năm 2008 (năm xảy sự kiện vỡ bong bóng nợ dưới chuẩn tại Mỹ) là 23,11%, cao nhất trong lịch sử. Khi đó thị trường BĐS đã “bốc hơi” 50-70% giá trị.

Trong giai đoạn 2011-2013, lạm phát quay trở lại mức 2 con số (18,68%). Lãi suất cho vay tăng kỷ lục lên mức 25-30%. Nợ xấu của ngân hàng tăng vọt, trong đó chiếm tỉ trọng cao ở lĩnh vực BĐS. Hệ quả là thị trường BĐS sụt giảm mạnh và đóng băng. Nhiều người đi vay ngân hàng để “nhảy” vào BĐS đã nhận trái đắng.

Anh Lâm (TP.HCM), một nhà đầu tư BĐS có thâm niên nhớ lại giai đoạn “đau thương” này. Giữa năm 2011, anh có vay ngân hàng với lãi suất lên đến 25% để mua một căn hộ chung cư 100m2 với giá 30 triệu/m2. Khi thị trường BĐS giảm mạnh, anh phải “cắn răng” bán lại căn hộ này với giá chỉ 17 triệu/m2.

Ở chiều hướng ngược lại, trong giai đoạn BĐS sốt nóng 2009-2010, kinh tế toàn cầu khi đó rơi vào thời kỳ suy thoái, lạm phát trong nước tụt xuống mức thấp nhất trong 6 năm (khoảng 6,72%).

Gần đây nhất, năm 2021, nhiều người cho rằng BĐS sốt nóng là do lạm phát tăng cao. Trong khi chỉ số CPI thực tế chỉ tăng 1,47%, thấp hơn nhiều so với mức 3,22% năm 2020.

Từ những số liệu lịch sử cho thấy, mỗi khi lạm phát thực tế tăng cao, đặc biệt là vượt mức kỳ vọng, thị trường BĐS không tăng, thậm chí còn sụt giảm mạnh.

Những yếu tố tác động đến giá BĐS

Theo ông Phan Lê Thành Long, Giám đốc Viện Kế toán Quản trị Công chứng Úc (CMA Australia) tại Việt Nam, có 4 yếu tố tác động đến giá BĐS tại thị trường Việt Nam.

Cuối 2021 đầu 2022, giá biệt thự tại những vị trí đắc địa, có hạ tầng tốt tăng nóng.

Một căn biệt thự chưa đến 170m2 được bán với giá 2 triệu USD (khoảng hơn 40 tỷ VNĐ). “So với thế giới đó là mức giá không tưởng chứ đừng nói người Việt Nam”, ông Long nói.

Vây có nên mua nhà, đầu tư BĐS thời điểm này?

Trong bối cảnh, mối lo lạm phát tăng cao, đầu tư vào kênh nào là bài toán đau đầu với nhiều nhà đầu tư. Với kênh BĐS, giới chuyên gia cho rằng, nếu lạm phát tăng cao vào năm 2022, áp lực tăng giá BĐS cũng sẽ rất lớn.

Các chuyên gia nhấn mạnh, nếu lạm phát tăng quá cao sẽ khiến lãi suất tăng, thắt chặt dòng tiền, BĐS sẽ ngay lập tức giảm giá và đóng băng thanh khoản.

Do đó, những tính toán trong bài toán đầu tư BĐS vào thời điểm này là hết sức cần thiết vì trong năm 2022, áp lực lạm phát lên nền kinh tế rất lớn. Khi đầu tư vào BĐS trong cơn lạm phát, lãi suất ngân hàng tăng mạnh, nhà đầu tư cần tính toán rằng, khi lãi suất tăng, dòng tiền thu về từ đầu tư BĐS có đủ để thanh toán cho khoản lãi vay hay không, hay BĐS đó có tính thanh khoản để thu về dòng tiền khi cần thiết hay không.

Vì khi đó lãi suất sẽ chịu áp lực tăng, lãi suất tiền gửi sẽ ở mức 8 - 10%/ năm, lãi suất cho vay sẽ cao sẽ trở lại, những rủi ro biến động trên thị trường BĐS sẽ rất lớn.

Kinh nghiệm của nhiều nhà đầu tư BĐS lâu năm cho thấy có những giai đoạn lạm phát vượt kỳ vọng quá nhiều và BĐS không tăng thậm chí còn giảm. Do đó, nhà đầu tư phải lưu ý và có chiến lược, chuẩn bị sẵn sàng cho nền giá và tính thanh khoản của thị trường. Đặc biệt là sắp tới lãi suất có thể tăng lên. Bên cạnh đó, nếu nhìn rộng hơn về mặt vĩ mô, khi lạm phát lên cao hơn so với kịch bản nhiều người đưa ra (dưới 4%) đến mức NHNN phải điều chỉnh chính sách thì điều này sẽ nguy hiểm cho các nhà đầu tư ngắn hạn.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận