Lạm phát: 2020s so với Cuộc đại suy thoái 1970s

Làm thế nào mà lạm phát vượt khỏi tầm kiểm soát trong những năm 1970?

Tình hình ngày nay có một số điểm tương đồng với những gì đã xảy ra trong những năm 1960 và 1970, khi lạm phát dần tăng tốc đến mức vượt ngoài tầm kiểm soát. Nhiều cú sốc khác nhau tập hợp lại trong một khoảng thời gian ngắn và các nhà hoạch định chính sách luôn đứng sau đường cong trong việc phản ứng:

• Ở Mỹ, các chương trình Xã hội vĩ đại của Chính quyền Johnson và Chiến tranh Việt Nam đã thúc đẩy chi tiêu tài khóa vào cuối những năm 1960.

• Năm 1971, Tổng thống Nixon chấm dứt mối liên hệ của đồng đô la với vàng, chấm dứt hệ thống tỷ giá hối đoái cố định đã thịnh hành sau Chiến tranh thế giới thứ hai.

• Một sự kiện El Nino vào năm 1972 đã làm tăng giá thực phẩm.

• Đồng đô la đã trải qua một đợt mất giá vào tháng 2 năm 1973.

• Trên hết, cú sốc dầu đầu tiên xảy ra vào năm 1973, tiếp theo là cú sốc dầu thứ hai vào năm 1979.

Mặc dù các cú sốc hàng hóa nói chung là nguyên nhân gây ra lạm phát cao trong giai đoạn này, nhưng rõ ràng là lạm phát đã tác động vào hệ thống từ trước khi chúng xảy ra. Lạm phát đều đặn di chuyển từ dưới 2% trong nửa đầu những năm 60 lên hơn 6% vào cuối thập kỷ.

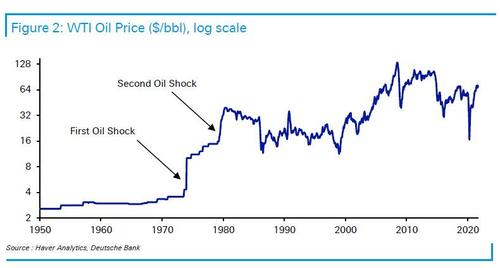

1973: Cú sốc dầu đầu tiên

Cú sốc dầu mỏ đầu tiên là do Tổ chức Các nước Xuất khẩu Dầu mỏ Ả Rập (OAPEC) đặt lệnh cấm vận đối với một số quốc gia, trong đó có Hoa Kỳ, để trả đũa việc họ ủng hộ Israel trong Chiến tranh Yom Kippur. Ngoài ra còn có một số bằng chứng cho thấy việc Mỹ từ bỏ khả năng chuyển đổi của đồng đô la thành vàng, dẫn đến việc đồng đô la bị mất giá lớn và mất thu nhập cho các nhà sản xuất dầu, đã tạo ra sự bất bình từ nhóm này.

Bất kể nguyên nhân là gì, điều này đã dẫn đến giá dầu tăng gấp bốn lần, gây ra suy thoái kinh tế ở nhiều quốc gia bắt đầu vào cuối năm 1973. Lạm phát vốn đã ở mức khá, nhưng điều này đã làm tăng áp lực lên, với CPI đạt đỉnh 12,2%, tức là cao nhất kể từ sau hậu quả ngay lập tức của Thế chiến thứ hai.

1979: Cú sốc dầu thứ hai

Quay trở lại những năm 70 và ngay khi nền kinh tế đang phục hồi sau những ảnh hưởng của cú sốc năm 1973, cú sốc dầu thứ hai vào năm 1979 đã khiến lạm phát một lần nữa tăng cao. Điều này diễn ra vào khoảng thời gian diễn ra cuộc cách mạng Iran, đồng thời với sự sụt giảm lớn về sản lượng dầu của Iran, so với mức khoảng 7% sản lượng toàn cầu vào thời điểm đó. Sau đó, vào năm 1980, Chiến tranh Iran-Iraq khiến sản lượng của cả hai nước tiếp tục giảm sút.

So sánh những năm 1970 và những năm 2020: chúng ta có thể mong đợi một sự lặp lại?

Khi thảo luận về những năm 1970, Deutsche lưu ý rằng một trong những câu hỏi lớn nhất trong tâm trí các nhà đầu tư là liệu chúng ta có lặp lại hay không. Một số yếu tố như nhân khẩu học hoặc toàn cầu hóa chỉ ra rằng ngày nay có nhiều áp lực lạm phát lớn hơn. Nhưng những người khác như suy giảm sức mạnh công đoàn và cường độ năng lượng thấp hơn đang chỉ ra một hướng khác. Bây giờ chúng ta xem xét một số trong số này lần lượt.

1. Chính sách tiền tệ

Giống như những năm 1970, chính sách tiền tệ ngày nay rất lỏng lẻo. Trên thực tế, tỷ lệ quỹ liên bang thực tế thực sự thấp hơn ngày hôm nay so với thời điểm đó, trong khi sự gia tăng trong kho dự trữ tiền cũng đã lớn hơn nhiều mở rộng năm hơn bao giờ hết diễn ra trong những năm 1970. Các điều kiện tài chính ngày nay cũng vẫn còn phù hợp, do đó hỗ trợ rất nhiều cho nền kinh tế.

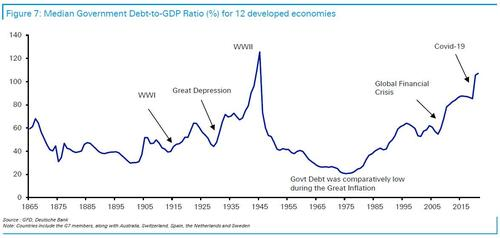

2. Nợ

Những thập kỷ gần đây đã chứng kiến sự gia tăng bất thường về mức nợ toàn cầu. Đặc biệt, mức nợ chính phủ ngày nay đã vượt quá mức thấp đạt được vào những năm 1970. Do đó, tỷ giá cao hơn sẽ có tác động lớn hơn nhiều đến bảng cân đối của chính phủ và phi chính phủ, và có nguy cơ ngày nay sẽ khó khăn hơn nhiều so với thời điểm đó. Điều này có thể đồng nghĩa với việc các nhà hoạch định chính sách buộc phải đứng sau đường cong theo cách tương tự như những năm 1970, mặc dù vì những lý do khác nhau.

3. Nhân khẩu học

Sự đồng thuận giả định rằng nhân khẩu học sẽ không ổn định khi xã hội già đi. Tuy nhiên, một điểm tương đồng giữa những năm 1970 và hiện nay có thể là tình trạng thiếu nhân công, mặc dù từ các khía cạnh khác nhau của phép màu nhân khẩu học trẻ em bùng nổ. Trong những năm 1970, những người bùng nổ vẫn chưa tiếp cận được với lực lượng lao động và lao động tương đối khan hiếm. Nhưng từ những năm 1980 trở đi, lực lượng lao động toàn cầu bùng nổ về quy mô khi những người bùng nổ lớn tuổi.

Đồng thời, Trung Quốc bắt đầu hội nhập nền kinh tế toàn cầu lần đầu tiên sau nhiều thế hệ, do đó gây ra một cú sốc lớn về nguồn cung lao động tích cực cho nền kinh tế toàn cầu. Sự kết hợp này đã gây bất ổn về tiền lương trong bốn thập kỷ qua. Tuy nhiên, các nền kinh tế lớn hiện đang chứng kiến lực lượng lao động của họ suy giảm hoặc ở mức tốt nhất là chững lại khi những người bùng nổ trẻ về hưu. Vậy liệu chúng ta có bị áp lực thị trường lao động tương tự như những năm 1970 không?

Covid đã chỉ ra điều gì có thể xảy ra đối với tiền lương khi thiếu lao động. Số lượng lớn các vị trí tuyển dụng trong các công việc được trả lương thấp ngày nay do tình trạng thiếu nhân công do các vấn đề liên quan đến tiền lương đang đẩy mức lương lên cao. Và mặc dù nút thắt cổ chai sẽ rõ ràng, nhưng sự sụt giảm dân số trong độ tuổi lao động ở nhiều nơi trong thập kỷ tới có thể thấy lao động lấy lại một số quyền lực mà họ đã mất từ cuối những năm 1970.

4. Toàn cầu hóa

Cuối thế kỷ 20 là thời kỳ toàn cầu hóa đang lên, chỉ riêng những năm 1970, tỷ trọng thương mại toàn cầu trong GDP đã tăng từ 27% năm 1970 lên 39% vào năm 1980. Nhưng kể từ năm 2008, sự tiến bộ đó đã bị đình trệ, và còn nhiều các dấu hiệu cho thấy hậu đại dịch sẽ quay trở lại với ít toàn cầu hóa hơn, vì cả các quốc gia và doanh nghiệp đều tìm cách bản địa hóa chuỗi cung ứng của họ để làm cho chúng linh hoạt hơn.

Đổi lại, việc rút lui khỏi toàn cầu hóa và các công ty phải đối mặt với ít cạnh tranh hơn đồng nghĩa với việc giá cả sẽ cao hơn so với trường hợp khác. Vì vậy, đối với nhân khẩu học, sự thoái lui tiềm năng của toàn cầu hóa sẽ loại bỏ một trong những lực lượng lớn khác đã giúp kiềm chế lạm phát trong những thập kỷ gần đây.

Tất cả các yếu tố nêu trên đều hướng tới việc lạm phát ngày càng khó chống lại hiện nay. Nhưng có những người khác lại chỉ ra theo hướng ngược lại.

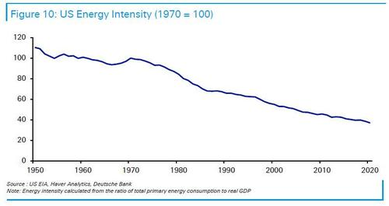

5. Sự phụ thuộc vào năng lượng

Kể từ những năm 1970, nền kinh tế Hoa Kỳ ngày càng trở nên ít sử dụng năng lượng hơn. Đến năm 2020, lượng năng lượng cần thiết cho mỗi đơn vị GDP chỉ bằng 37% so với năm 1970 và Cơ quan Thông tin Năng lượng Hoa Kỳ dự báo sẽ tiếp tục giảm trong những thập kỷ tới. Vì vậy, với ít năng lượng cần thiết hơn để hỗ trợ sản lượng, tác động của cú sốc giá sẽ ít hơn tương đối so với thời kỳ Đại lạm phát những năm 1970.

6. Chiến tranh, Địa chính trị và Biến đổi khí hậu

Nhiều vụ lạm phát lớn nhất trong lịch sử có liên quan đến chiến tranh, và lạm phát của những năm 1960 và 1970 diễn ra vào thời điểm Chiến tranh Việt Nam, khi có áp lực tăng chi tiêu. Ngày nay, phản ứng kinh tế đối với Covid gần như có thể so sánh được, với mức thâm hụt tài khóa trên quy mô chưa từng thấy kể từ Thế chiến II đối với nhiều quốc gia. Ngoài ra, địa chính trị của việc Nga là nhà cung cấp khí đốt quan trọng cho châu Âu cũng tương đồng với việc phương Tây phụ thuộc vào nguồn cung dầu ở Trung Đông trong những năm 1970 tại thời điểm xung đột Ả Rập / Israel gây chia rẽ.

Trong tương lai, mối quan hệ Mỹ / Trung Quốc có thể là động lực chính dẫn đến lạm phát vào cuối thập kỷ hiện tại, đặc biệt nếu chiến tranh lạnh leo thang dẫn đến một thế giới lưỡng cực hơn và rút lui khỏi toàn cầu hóa, như đã thảo luận trước đó. Và đó là trước khi chúng ta gặp phải mối đe dọa của biến đổi khí hậu, nơi mà chúng ta đã thấy hậu quả của việc cố gắng rời bỏ than đá, đó là chúng ta ngày càng phụ thuộc nhiều hơn vào các nguồn nhiên liệu khác như khí đốt tự nhiên. Khi toàn cầu cố gắng giảm thiểu nhiên liệu hóa thạch hơn nữa, chúng ta có thể gặp nhiều cú sốc về năng lượng hơn trong suốt thập kỷ này.

7. Những bài học của lịch sử

Cuối cùng, bản thân lịch sử đóng một vai trò quan trọng trong việc hoạch định chính sách. Ví dụ, một phần lý do khiến phản ứng kinh tế đối với đại dịch quá lớn và nhanh chóng là để tránh lặp lại những sai lầm của cuộc khủng hoảng tài chính toàn cầu, nơi mà sự chậm trễ làm ảnh hưởng đến sự phục hồi.

Khi nói đến lạm phát vào năm 2021, nhiều người đã dấy lên lo ngại rằng các nhà hoạch định chính sách ngày nay có rất ít hoặc không có kinh nghiệm đối phó với một vấn đề lạm phát đáng kể. Thật vậy, trong thập kỷ sau năm 2008, trọng tâm chính là làm thế nào để giải quyết nhu cầu thiếu hụt kinh niên khi các ngân hàng trung ương phải vật lộn để đạt được mục tiêu lạm phát của họ trên cơ sở ổn định ở nhiều quốc gia. Vì vậy, nỗi sợ hãi là các nhà hoạch định chính sách có thể có thành kiến ôn hòa với những kinh nghiệm này và có nguy cơ chậm nhận ra nếu lạm phát đã trở thành một đặc điểm lâu dài hơn của bối cảnh . Điều này đặc biệt đúng khi nếu có bất cứ điều gì, nhận thức là họ đã quá diều hâu trong giai đoạn sau cuộc khủng hoảng tài chính.

Mặt khác, các ngân hàng trung ương ngày nay và các nhà hoạch định chính sách khác nhận thức được bài học của những năm 1970 và sẽ không muốn những di sản của họ lặp lại. Họ nhận ra rằng lạm phát và thất nghiệp không thể được trao đổi với nhau trong dài hạn và có dữ liệu tốt hơn nhiều so với những người tiền nhiệm của họ. Hơn nữa, vẫn còn áp lực chính trị mạnh mẽ để tránh lạm phát cao hơn ... thậm chí còn có áp lực chính trị lớn hơn để tránh thực hiện những bước cần thiết nếu rất khó khăn để kiềm chế lạm phát sắp tới .

Những gì chúng ta có thể học hỏi ?

Nhìn vào những năm 1970, bài học quan trọng nhất là ngay cả khi lạm phát giảm xuống do các yếu tố nhất thời, thì sự xuất hiện của nhiều cú sốc “nhất thời” có thể tích lũy để giữ cho lạm phát ở mức cao, với kỳ vọng trở nên không chính xác. Đó là những gì đã xảy ra với các cú sốc dầu mỏ: mặc dù lạm phát đã tăng cao hơn rất nhiều, nhưng sự thật là lạm phát đã khá cao, như một di chứng từ cuối những năm 1960, và các cú sốc còn làm tăng thêm nữa.

Nhưng chúng ta có thể xem các sự kiện của những năm 1970 với lợi ích của nhận thức muộn màng. Đối với các nhà hoạch định chính sách vào thời điểm đó, ít rõ ràng rằng những cú sốc này sẽ không chỉ là nhất thời, và ngày nay họ phải đối mặt với tình thế tiến thoái lưỡng nan tương tự. Nếu chính sách phản ứng quá mạnh với điều gì đó mà các ngân hàng trung ương không thể kiểm soát (như lạm phát do gián đoạn chuỗi cung ứng), thì điều đó có nguy cơ làm suy yếu sự phục hồi và thực sự đẩy lạm phát xuống dưới mục tiêu, vì cú sốc cuối cùng sẽ qua đi và chính sách tiền tệ hoạt động với độ trễ.

Mặt khác, không làm gì có nguy cơ khiến kỳ vọng lạm phát trở nên không được kiểm soát, đặc biệt nếu một cú sốc khác xảy đến để đẩy lạm phát vẫn cao hơn. Người ta cũng có thể lập luận rằng với tốc độ tăng cung tiền quá mạnh trong 18 tháng qua, tiền tệ có tác động mạnh đến lạm phát và do đó, việc thắt chặt chính sách tiền tệ là hợp lý.

( Nguồn: vct.com.vn )

------------------------------------------------------

Liên hệ tư vấn - Hợp tác đầu tư

Đầu Tư Hàng Hoá thông qua Sở Giao Dịch Hàng Hoá Việt Nam

Giao dịch các sản phẩm: Dầu Thô, Bạc, Đồng, Cà phê, Cao Su, Quặng sắt,...

- Mua bán 2 chiều - Giao dịch T0 - Không lãi vay - Liên thông 52 quốc gia

- Mobile/ z.alo: 033 796 8866

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()