Lãi suất tạo đáy, nợ tiềm ẩn có xu hướng tăng

Lãi suất huy động đã giảm về mức thấp hơn giai đoạn dịch bệnh, lãi suất cho vay đã có những điều chỉnh giảm trong các tháng gần đây tuy có sự phân hóa giữa các ngành nghề và có độ trễ so với lãi suất huy động. Cần thêm thời gian trước khi tín dụng tăng khá trở lại.

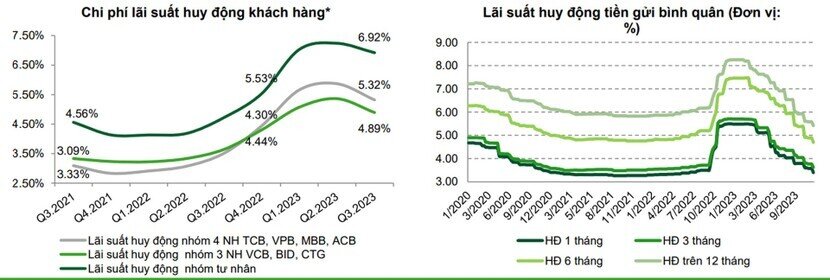

Lãi suất huy động về mức thấp trước đại dịch

Đánh giá trong báo cáo “Triển vọng năm 2024” vừa công bố, CTCK Vietcombank (VCBS) cho rằng, lãi suất huy động đã giảm sâu về mốc trước dịch COVID-19. Thực tế cho thấy, đến cuối tháng 9/2023, lãi suất tiền gửi có kỳ hạn trung bình toàn hệ thống ghi nhận giảm 2 - 2,9% tùy kỳ hạn so với thời điểm cuối năm 2022.

Với diễn biến hiện nay, VCBS cho rằng: “Mặt bằng lãi suất huy động niêm yết đã về mức thấp hơn giai đoạn dịch bệnh và còn ít dư địa giảm tiếp”.

Theo VCBS, trong giai đoạn nền kinh tế trong quá trình phục hồi, việc duy trì mặt bằng lãi suất thấp sẽ là mục tiêu được ưu tiên. Đồng thời, việc duy trì mặt bằng lãi suất huy động ở mức thấp trong thời gian đủ lâu là cần thiết để kéo giảm mặt bằng lãi suất cho vay. Cùng với đó là quá trình xử lý trái phiếu doanh nghiệp đến hạn vẫn cần rất nhiều nguồn lực và điều kiện tiên quyết để quá trình diễn tiến nhanh hơn là mặt bằng lãi suất ổn định ở mức thấp.

Trong bối cảnh lãi suất huy động đã giảm sâu, việc giảm lãi suất cho vay có độ trễ so với lãi suất huy động. Do đó, năm 2023 khi lãi suất huy động đã giảm 250-270 điểm cơ bản, thì dư địa giảm thêm đối với lãi suất cho vay vẫn còn.

Sau khi NHNN thực hiện 4 lần giảm lãi suất điều hành, lãi suất huy động giảm nhanh và lãi suất cho vay thực tế đã ghi nhận giảm khoảng 2 – 2,5% tại các khoản vay phát sinh mới.

Nhóm ngân hàng thương mại tư nhân ghi nhận mức lãi suất cho vay giảm mạnh hơn nhóm ngân hàng quốc doanh do các khoản cho vay chậm trả lãi tăng nhanh và giảm lãi suất đầu ra để thu hút khách hàng. Dự kiến lãi suất cho vay của nhóm ngân hàng này có thể cải thiện trong thời gian tới khi khách hàng quay lại trả nợ. Mặt bằng lãi suất kỳ vọng sẽ tiếp tục giảm thêm khoảng 1-1,5% trong năm 2024.

Đồng thời, giai đoạn này các ngân hàng sẽ cân nhắc hạ lãi suất cho một số nhóm doanh nghiệp có triển vọng kinh doanh tốt để tái cấu trúc nợ hỗ trợ khách hàng vượt qua giai đoạn khó khăn. “NIM trong xu hướng giảm trong khi nợ xấu có xu hướng tăng sẽ khiến các ngân hàng có xu hướng thận trọng về khẩu vị rủi ro đối với các khoản tín dụng. Do đó, sự phân hóa trong mức giảm lãi suất cho vay sẽ vẫn diễn ra”, VCBS nhận định.

Dù lãi suất huy động và lãi suất cho vay đã giảm, tuy nhiên, tín dụng vẫn tăng trưởng chậm, khi tính tới cuối tháng 11/2023, tín dụng toàn hệ thống ghi nhận mức tăng trưởng 9,15%, thấp hơn đáng kể so với mức tăng trưởng 12% cùng kỳ năm 2022. Nhu cầu tín dụng nhìn chung vẫn ở mức yếu do nền kinh tế và thị trường bất động sản hồi phục chậm.

Dư địa cho vay toàn hệ thống ở mức dồi dào, nhiều ngân hàng chưa sử dụng hết room tăng trưởng tín dụng được Ngân hàng Nhà nước phân bổ. Một số ngân hàng có khả năng mở rộng tín dụng đạt đến 80% chỉ tiêu tiếp tục nới hạn mức tín dụng trong các tháng cao điểm cuối năm.

“Chúng tôi duy trì dự báo tốc độ tăng trưởng tín dụng đạt 12% trong năm 2023. Tốc độ tăng trưởng tín dụng tiếp tục duy trì mức 12% trong năm 2024. Tăng trưởng tín dụng vẫn chịu áp lực từ nền kinh tế và thị trường bất động sản chậm phục hồi, tuy nhiên mặt bằng lãi suất hạ nhiệt xuống mức thấp tạo lực đẩy cho nhu cầu vay vốn, đặc biệt là tín dụng bán lẻ và doanh nghiệp nhỏ và vừa”, VCBS dự báo.

Về CASA, báo cáo của VCBS cho biết, toàn hệ thống ngân hàng ghi nhận tỷ lệ CASA bắt đầu hồi phục khi tăng lên 18,8% từ mức đáy 17,6% vào qúy I/2023, nhờ lãi suất tiền gửi có kỳ hạn giảm nhanh khiến một phần dòng tiền chảy vào các tài khoản thanh toán. Lãi suất tiền gửi không kỳ hạn giảm xuống 0,29% từ mức đỉnh 0,41% trong tháng 10/2022, hiện tương đương mức trước dịch Covid, tuy nhiên đà giảm đã chậm lại so với các kỳ hạn khác nhằm duy trì sức hút đối với CASA.

Các ngân hàng ghi nhận lượng khách hàng cá nhân thường xuyên dồi dào như: Vietcombank, MB, Techcombank,… sẽ có được nguồn vốn huy động dồi dào, đa dạng hơn và duy trì lợi thế chi phí vốn thấp, đặc biệt khi nguồn CASA từ doanh nghiệp vẫn còn yếu.

“Chúng tôi cho rằng việc xu hướng lãi suất hạ nhiệt sẽ giúp cho tỷ lệ CASA toàn ngành tiếp tục cải thiện trong năm 2024”, VCBS nhận định.

Chất lượng tài sản suy giảm, lợi nhuận giảm tốc

Báo cáo của VCBS cho biết, nợ xấu và nợ tiềm ẩn rủi ro tiếp tục tăng. Số liệu được VCBS cung cấp cho thấy, tính đến cuối quý III/2023, tỷ lệ nợ xấu nội bảng tăng lên 2,2% từ mức 1,6% cuối 2022, tỷ lệ nợ nhóm 2 cũng tăng lên 2,3% từ mức 1,8% cuối 2022, tuy nhiên đã giảm theo quý là dấu hiệu tích cực cho thấy nợ xấu đạt đỉnh.

Tỷ lệ nợ ngoại bảng VAMC của các ngân niêm yết ở mức 0,32%. Tỷ lệ nợ tái cơ cấu theo Thông tư 02/2023/TT-NHNN (Thông tư 02) đạt khoảng 1%, chủ yếu từ khách hàng doanh nghiệp và có sự phân hóa.

Tuy nhiên, tỷ lệ nợ xấu nội bảng và mức trích lập dự phòng dự kiến sẽ chưa tăng đột biến trong năm 2023 và nửa đầu năm 2024 nhờ Nghị định 08 hỗ trợ gia hạn trái phiếu doanh nghiệp và Thông tư 02 cho phép tái cơ cấu các khoản vay.

Dẫu vậy, VCBS cũng cho rằng, hoạt động xử lý nợ xấu tiếp tục gặp khó khăn do: (1) thị trường BĐS vẫn trầm lắng và bất động sản là tài sản bảo đảm chính cho phần lớn các khoản vay; (2) Nghị quyết 42 hết hạn vào ngày 31/12/2023, trong khi Luật Các tổ chức tín dụng (sửa đổi) chưa được thông qua tạo ra khoảng trống pháp lý cho việc xử lý nợ xấu.

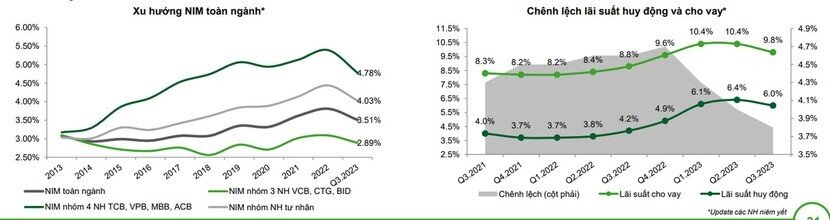

Tỷ lệ thu nhập lãi cận biên (NIM) toàn ngành trong quý III/2023 giảm xuống 3,51% từ mức 3,81% cuối năm 2022 do: (1) Chi phí vốn cao khi lãi suất huy động tăng nhanh trong quý IV/2022 và tỷ lệ CASA giảm về mức thấp; (2) tín dụng tăng chậm lại, đặc biệt là tín dụng bán lẻ có tỷ lệ sinh lời cao; (3) các khoản nợ chậm trả có xu hướng gia tăng.

Kể từ quý IV/2023, NIM dự kiến hồi phục từ mức đáy trong quý III/2023 khi nguồn vốn huy động giá cao được hấp thụ hết, đồng thời với việc nguồn vốn giả rẻ CASA tăng trở lại, trong đó có sự phân hóa: Nhóm ngân hàng tư nhân có tập khách hàng cá nhân thường xuyên dồi dào có NIM tăng nhanh nhờ tỷ lệ CASA và tín dụng bán lẻ hồi phục khi mặt bằng lãi suất giảm dần; nhóm 4 ngân hàng thương mại nhà nước sẽ có NIM đi ngang hoặc tăng nhẹ; mức độ cải thiện NIM của nhóm ngân hàng trung bình - nhỏ phụ thuộc vào áp lực giảm lãi suất cạnh tranh tăng trưởng tín dụng và tốc độ phục hồi khả năng chi trả của khách hàng.

Trong bối cảnh đó, VCBS dự báo lợi nhuận toàn ngành ngân hàng giảm tốc đi ngang trong năm 2023 và có sự phân hóa về triển vọng lợi nhuận giữa các nhóm ngân hàng trong năm 2024 với mức tăng trưởng khoảng 10%, một số ngân hàng thuộc nhóm quy mô nhỏ sẽ tiếp tục giảm tốc, thậm chí tăng trưởng âm.

“Chúng tôi đánh giá triển vọng đầu tư cổ phiếu ngành Ngân hàng đang ở mức phù hợp thị trường với định giá P/B toàn ngành hiện thấp hơn khoảng 18% so với mức trung bình 5 năm”, VCBS đánh giá và cho biết: “Nhóm cổ phiếu có thể xem xét đầu tư trong dài hạn là các ngân hàng có chất lượng tài sản tốt và duy trì tốc độ tăng trưởng vượt trội so với ngành, bao gồm: ACB, BIDV, MB, MSB, Sacombank, Techcombank, Vietcombank, VIB”.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()