Lãi suất tăng trên toàn cầu gặp rắc rối lớn: Nợ đáo hạn

Hơn 90 ngân hàng trung ương trên toàn thế giới đang tăng lãi suất. Bloomberg dự đoán rằng vào giữa năm 2023, lãi suất chính sách toàn cầu, được tính bằng mức trung bình của lãi suất tham chiếu của các ngân hàng trung ương lớn tính theo GDP, sẽ đạt 5,5%. Năm tới, tỷ lệ quỹ liên bang dự kiến đạt 5,15 phần trăm.

Tăng lãi suất là biện pháp cần nhưng chưa đủ để chống lạm phát. Để giảm lạm phát xuống 2%, các ngân hàng trung ương phải giảm đáng kể bảng cân đối kế toán, vốn chưa xảy ra bằng nội tệ và các chính phủ phải giảm chi tiêu, điều này rất khó xảy ra.

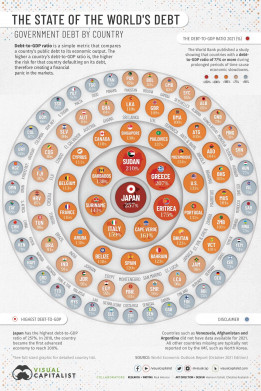

Trở ngại khó khăn nhất cũng là nợ nần chồng chất .

Cái gọi là “chính sách mở rộng” không phải là một công cụ để giảm nợ, mà là để tăng nó. Trong quý 2 năm 2022, theo Viện Tài chính Quốc tế (IIF), tỷ lệ nợ trên GDP toàn cầu sẽ đạt mức 350% GDP. IIF dự đoán rằng tỷ lệ nợ trên GDP toàn cầu sẽ đạt 352% vào cuối năm 2022.

Các đợt phát hành nợ có lợi suất cao trên toàn cầu đã chậm lại nhưng vẫn ở mức cao. Theo IMF, tổng lượng phát hành trái phiếu lợi suất cao của châu Âu và Mỹ đã đạt mức cao kỷ lục 1,6 nghìn tỷ USD vào năm 2021, do các doanh nghiệp và nhà đầu tư tận dụng lãi suất vẫn ở mức thấp và tính thanh khoản cao. Theo IMF, các đợt phát hành trái phiếu có lợi suất cao ở Hoa Kỳ và Châu Âu sẽ đạt 700 tỷ USD vào năm 2022, tương tự như mức năm 2008. Tất cả các khoản nợ rủi ro tích lũy trong vài năm qua sẽ cần được tái cấp vốn trong khoảng thời gian từ năm 2023 đến năm 2025, yêu cầu tái cấp vốn hơn 10 nghìn tỷ đô la của khoản nợ rủi ro nhất với lãi suất cao hơn nhiều và ít thanh khoản hơn.

Moody's ước tính rằng các khoản nợ đến hạn của doanh nghiệp Hoa Kỳ sẽ đạt tổng cộng 785 tỷ đô la vào năm 2023 và 800 tỷ đô la vào năm 2024. Điều này làm tăng thời gian đáo hạn của chính phủ Liên bang. Hoa Kỳ có 31 nghìn tỷ USD nợ chưa thanh toán với thời gian đáo hạn trung bình 5 năm, dẫn đến nhu cầu tái cấp vốn 5 nghìn tỷ USD trong năm tài chính 2023 và thâm hụt ngân sách 2 nghìn tỷ USD. Biết rằng khoản nợ liên bang của Hoa Kỳ sẽ được tái cấp vốn làm tăng nguy cơ tụ tập và căng thẳng thanh khoản trên thị trường nợ.

Theo The Economist, dự luật lãi suất tích lũy của Hoa Kỳ từ năm 2023 đến năm 2027 phải dưới 3% GDP, có vẻ như có thể quản lý được. Tuy nhiên, do kết quả của lộ trình tăng lãi suất hiện tại, con số này đã tăng lên, làm trầm trọng thêm vấn đề tài khóa vốn đã không bền vững.

Nếu bạn nghĩ rằng vấn đề ở Hoa Kỳ là đáng kể, thì tình hình ở khu vực đồng euro thậm chí còn tồi tệ hơn. Các chính phủ trong khu vực đồng euro đã quen với lãi suất thực và danh nghĩa âm. Phần lớn các nền kinh tế lớn của châu Âu đã phát hành nợ có lợi suất âm trong ba năm qua và hiện phải tái cấp vốn với lãi suất cao hơn đáng kể. Pháp và Ý có thời gian đáo hạn nợ trung bình dài hơn Hoa Kỳ, nhưng nợ và thâm hụt cơ cấu ngày càng tăng của họ cũng lớn hơn. Morgan Stanley ước tính rằng, trong hai năm tới, các nền kinh tế lớn của khu vực đồng euro sẽ yêu cầu tái cấp vốn tổng cộng 3 nghìn tỷ USD.

Mặc dù ở mức lãi suất cao hơn, các chính phủ sẽ tái cấp vốn cho khoản nợ của họ. Doanh nghiệp và gia đình sẽ ra sao? Nếu thắt chặt định lượng được thêm vào khoảng cách thanh khoản, một cuộc khủng hoảng tín dụng có thể xảy ra sau đó. Tuy nhiên, vấn đề không phải là việc tăng lãi suất mà là sự tự mãn tích lũy nợ quá mức.

Việc giải thích cho người dân rằng lãi suất thực âm là một bất thường mà lẽ ra không bao giờ được thực hiện là một thách thức. Các gia đình có thể lo lắng về khả năng phải trả tiền thế chấp cao hơn, nhưng họ không biết rằng giá nhà đã tăng vọt do rủi ro tích lũy do lãi suất quá thấp.

Mức độ điên rồ của tiền tệ kể từ năm 2008 là rất lớn, nhưng sự dư thừa của năm 2020 là chưa từng có. Từ năm 2009 đến năm 2018, chúng tôi liên tục được thông báo rằng không có lạm phát, mặc dù lạm phát tài sản lớn và sự gia tăng bất hợp lý trong việc định giá khu vực tài chính. Đây là lạm phát, lạm phát lớn. Đó không chỉ là sự định giá quá cao của các tài sản tài chính mà còn là sự tăng giá đối với hàng hóa và dịch vụ không thể thay thế. Chỉ số lương thực của FAO đạt mức cao kỷ lục trong năm 2018, cũng như các chỉ số về nhà ở, y tế, giáo dục và bảo hiểm. Tuy nhiên, những người lập luận rằng việc in tiền mà không có sự kiểm soát không gây ra lạm phát, tiếp tục tin rằng không có gì sai cho đến năm 2020, khi họ phá vỡ mọi quy tắc.

Trong giai đoạn 2020-21, mức tăng cung tiền (M2) hàng năm của Mỹ là 27%, cao hơn 2,5 lần so với đỉnh nới lỏng định lượng năm 2009 và mức cao nhất kể từ năm 1960. Trái phiếu có lợi suất âm, một bất thường kinh tế đáng lẽ phải đặt ra tắt chuông báo động như một ví dụ về bong bóng tồi tệ hơn bong bóng "dưới chuẩn", lên tới hơn 12 nghìn tỷ đô la. Nhưng thống kê hài lòng vì trái phiếu chính phủ trải qua bong bóng. Chủ nghĩa Stism luôn cảnh báo bong bóng trong mọi thứ ngoại trừ điều đó khiến quy mô của chính phủ ngày càng mở rộng.

Trong khu vực đồng tiền chung châu Âu, mức tăng cung tiền là lớn nhất trong lịch sử của nó, gần gấp ba lần so với mức đỉnh thời Draghi. Ngày nay, tỷ lệ hàng năm đã lớn hơn 6%, vẫn cao hơn "bazooka" của Draghi. Tất cả số tiền dư thừa chưa từng có này trong thời kỳ kinh tế ngừng hoạt động được sử dụng để kích thích chi tiêu công, vốn vẫn tiếp tục sau khi nền kinh tế mở cửa trở lại… Và lạm phát tăng vọt. Tuy nhiên, theo Lagarde, lạm phát xuất hiện “không rõ nguồn gốc”.

Không, lạm phát không phải do hàng hóa, chiến tranh, hay “sự gián đoạn trong chuỗi cung ứng”. Chiến tranh là giảm phát nếu cung tiền không đổi. Trong khoảng thời gian từ năm 2008 đến năm 2018 đã có vài lần giá trị hàng hóa tăng mạnh, nhưng chúng không làm cho tất cả giá cả đồng loạt tăng. Nếu số lượng tiền tệ được phát hành không thay đổi, các vấn đề về chuỗi cung ứng không ảnh hưởng đến tất cả các mức giá. Nếu cung tiền vẫn như cũ, lạm phát cơ bản sẽ không tăng lên mức chưa từng thấy trong ba mươi năm.

Tất cả số dư nợ không có khả năng sinh lời được phát hành trong thời kỳ tự mãn sẽ làm trầm trọng thêm vấn đề vào năm 2023 và 2024. Ngay cả khi việc tái cấp vốn diễn ra suôn sẻ nhưng với chi phí cao hơn, tác động đến tín dụng và đổi mới mới sẽ rất lớn và ảnh hưởng của chính phủ nợ hấp thụ phần lớn khả năng thanh khoản và sự gộp lại của những khoản đã mắc nợ sẽ dẫn đến tăng trưởng yếu hơn và giảm năng suất trong tương lai.

----------------------------------------------------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Lạm phát vẫn cao mà suy thoái đã trông thấy. Thị trường hàng hoá đang mang lại những cơ hội rất lớn. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế. Thông qua Sở mình có thể đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Dầu thô, Bạc, Cà phê, Đường, ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương để tận dụng cơ hội hiện nay. Với nhiều ưu điểm như: Long, Short, T0 . Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá ( Chi tiết dưới phần Comment )

Tổng hợp: Daniel Lacalle

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()