Lãi suất tăng lên sẽ tác động đến thị trường bất động sản ra sao?

Theo MBS Research, nếu lãi suất tăng trong thời gian tới cũng không mang nhiều hàm ý tiêu cực đến thị trường địa ốc bởi lãi suất cho vay tăng lên nhẹ sẽ kích thích dòng tiền chảy vào bất động sản do kỳ vọng lãi suất đã tạo đáy và tâm lý nhà đầu tư lúc này sẽ cố gắng tận dụng một mức lãi suất tốt để đầu tư.

Những yếu tố hỗ trợ cho sự phục hồi bất động sản

Trong báo cáo cập nhật mới đây, bộ phận phân tích Chứng khoán MB (MBS Research) cho rằng vĩ mô đang hỗ trợ cho sự phục hồi bất động sản trong năm 2024. Cụ thể, lãi suất được đánh giá đã về mức hấp dẫn để có thể kích thích phát triển thị trường.

Theo đó, kể từ đầu năm 2023, Ngân hàng Nhà nước (NHNN) đã 4 lần giảm lãi suất điều hành và lãi suất tái cấp vốn hiện nay đã về mức 4,5% (thấp hơn so với mức trong thời điểm dịch năm 2020). Nhờ đó, lãi suất cho vay trung và dài hạn hiện nay dao động quanh mức 7,5% - 7,9% (giảm từ mức 9,3% - 11,4% thời điểm giữa năm 2023).

Tỷ giá tăng khiến áp lực thanh khoản hệ thống căng thẳng. Lãi suất thị trường đang có dấu hiệu tăng dần nhằm thu hút thanh khoản, điều này có thể gây áp lực tăng nhẹ mặt bằng lãi suất cho vay thời gian tới.

Tuy nhiên, nhóm phân tích cho rằng nếu lãi suất tăng trong thời gian tới cũng không mang nhiều hàm ý tiêu cực đến thị trường địa ốc bởi lãi suất cho vay tăng lên nhẹ sẽ kích thích dòng tiền chảy vào lĩnh vực này do kỳ vọng lãi suất đã tạo đáy và tâm lý nhà đầu tư lúc này sẽ cố gắng tận dụng một mức lãi suất tốt để đầu tư.

Bên cạnh đó, hệ thống pháp lý đang hoàn thiện sẽ thúc đẩy cả nguồn cung tương lai lẫn lực cầu. Vào cuối năm 2023, Chính phủ đã chính thức thông qua Luật Nhà Ở 2023 và Luật Kinh doanh Bất động sản 2023. Dự kiến, các luật này sẽ có hiệu lực sớm từ ngày 1/8/2024 nếu được Quốc hội thông qua.

Đối với Luật kinh doanh bất động sản 2023, theo đánh giá của MBS Research, các quy định mới tập trung vào việc hạn chế tình trạng huy động vốn và phát triển dự án tràn lan gây lãng phí nguồn lực xã hội vào các nhà phát triển bất động sản yếu kém về năng lực tài chính cũng như sở hữu tình trạng pháp lý không rõ ràng.

Các quy định mới cũng hướng đến việc củng cố niềm tin của người mua bất động sản và tiến đến minh bạch hóa thị trường . Tuy nhiên các điểm mới trong luật có thể sẽ tạo ra tình trạng khan hiếm nguồn cung, đặc biệt là sản phẩm đất nền trong ngắn hạn và đặt ra yêu cầu về sức khỏe tài chính đối với các nhà phát triển để thực hiện các nghĩa vụ tài chính đối với nhà nước, đồng thời bị hạn chế đi các hình thức huy động vốn từ khách hàng như trước đây.

Đối với Luật nhà ở 2023, MBS Research cho rằng sự thay đổi chủ yếu tập trung vào việc khuyến khích thúc đẩy nguồn cung NOXH, giúp đảm bảo an sinh xã hội, củng cố niềm tin nơi người mua nhà, góp phần cải thiện thanh khoản, đem lại sự sôi động cho thị trường địa ốc.

Còn với Luật đất đai 2024, các điểm mới tập trung vào các quy định giúp thúc đẩy quá trình giải phóng mặt bằng (GPMB), hạn chế tranh chấp, minh bạch hóa trong lúc thực hiện. Về phía các nhà phát triển bất động sản, tốc độ GPMB được tăng cao cũng đồng nghĩa với thời gian phát triển dự án được rút ngắn đi.

Ở chiều ngược lại, việc xác định giá đất theo nguyên tắc thị trường sẽ khiến chi phí GPMB tăng lên so với giai đoạn trước do giá đất được cập nhật sát hơn với thị trường, dẫn đến chi phí phát triển dự án cũng sẽ tăng lên, kéo theo mức giá đầu ra cũng tăng. Việc xác định giá đất theo nguyên tắc thị trường vẫn cần thêm thời gian để được sự hướng dẫn, áp dụng của các ban ngành. Các vướng mắc trong khâu định giá như nguồn gốc đất vẫn sẽ chưa được khai thông triệt để theo các thay đổi mới trong luật này.

Ngoài ra, theo nhóm phân tích, thị trường cũng có thêm động lực phục hồi đến từ dòng tiền đầu tư kiều hối. Điểm đáng chú ý trong lần thay đổi Luật này là việc công nhận các quyền và nghĩa vụ hợp pháp của kiều bào ở nước ngoài nếu vẫn còn giữ quốc tịch Việt Nam. Điều này sẽ cho phép người có quốc tịch Việt Nam tại nước ngoài được đứng tên bất động sản, giúp giải quyết tình trạng khiếu kiện xảy ra khi lúc trước họ phải nhờ người nhà, người quen đứng tên giúp và phát sinh các trường hợp chiếm đoạt tài sản.

Bên cạnh đó, các khoản thu về thuế đất ghi nhận tăng trưởng mạnh báo hiệu sự phục hồi về nguồn cung. Theo MBS Research, sau khi sụt giảm về mức thấp nhất trong nhiều năm vào cuối quý 1/2023 với chỉ 26.515 tỷ đồng (giảm 55,1% svck) khi thị trường bất động sản gặp nhiều khó khăn về tình hình thanh khoản, chỉ tiêu các khoản thu thuế về nhà, đất đã liên tục hồi phục trở lại qua các quý và đạt 45.277 tỷ đồng ( tăng 70,8% svck), cho thấy tình hình thực hiện nghĩa vụ tài chính đối với nhà nước đã có tăng trở lại. Các khoản thu về thuế đất qua các năm bao gồm chủ yếu là tiền sử dụng đất (80-85%) và tiền cho thuê đất, thuê mặt nước (10%-15%). Chúng tôi cho rằng đây là một chỉ báo sớm về sự hồi phục trong nguồn cung bất động sản thời gian tới.

Vẫn còn nhiều thách thức phải đối mặt

Bên cạnh những tín hiệu tích cực, MBS Research đánh giá vẫn còn nhiều thách thức mà doanh nghiệp bất động sản phải đối mặt.

Đơn cử như thị trường bất động sản nghỉ dưỡng vẫn còn trầm lắng. Nhìn chung thị trường bất động sản nghỉ dưỡng (Biệt thự nghỉ dưỡng, Shophouse nghỉ dưỡng, Condotel) vẫn đang thiếu vắng thanh khoản trầm trọng bởi những vướng mắc trong vấn đề pháp lý cũng như hệ quả của việc phát triển quá nóng ở các chu kỳ trước.

Nguồn cung bất động sản nghỉ dưỡng tập trung chủ yếu ở khu vực miền Trung và miền Nam (chiếm 80%-90% tổng nguồn cung cả nước). Hàng loạt dự án đã phải dừng triển khai do vướng pháp lý khiến lượng hàng tồn kho tăng mạnh, nguồn cung mới thì liên tục sụt giảm. Sức cầu của phân khúc bất động sản nghỉ dưỡng đang ở mức thấp nhất trong một thập kỷ với tỷ lệ hấp thụ của Biệt thự nghỉ dưỡng/Nhà phố, Shophouse nghỉ dưỡng đạt 3,3%/0,9%.

Mặt bằng giá bán sơ cấp tiếp tục xu hướng đi ngang, các nhà phát triển liên tục đưa ra các chính sách cam kết chia sẻ lợi nhuận/doanh thu, hỗ trợ lãi suất, ân hạn nợ gốc nhưng thanh khoản vẫn chưa được cải thiện.

Đối với condotel, nguồn cung vẫn chủ yếu đến từ hàng tồn kho của các dự án cũ (chiếm hơn 98%), chủ yếu vẫn do vấn đề pháp lý. Theo DKRA, sức cầu chung thị trường ghi nhận mức thấp nhất trong 5 năm qua (tỷ lệ hấp thụ chỉ đạt 1,3%), lượng tiêu thụ tương đương 35% so với cùng kỳ. Chúng tôi cho rằng phân khúc này sẽ còn trầm lắng trong thời gian dài do việc phát triển tràn lan trong thời gian vừa qua cũng như nhiều dự án không tiếp tục chi trả lợi nhuận, hiệu quả khai thác chỉ ở mức thấp và niềm tin của nhà đầu tư đã bị sói mòn.

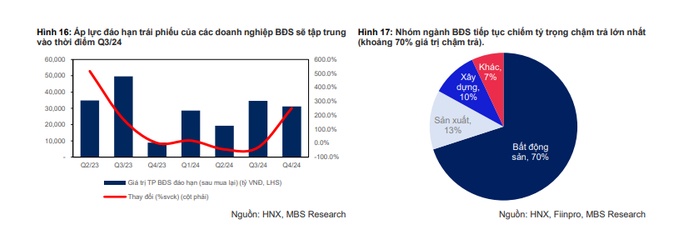

Bên cạnh đó, áp lực về trái phiếu vẫn còn đáng lo ngại. Nhóm phân tích ước tính giá trị trái phiếu bất động sản đáo hạn (sau mua lại) trong quý II/2024 và cả năm 2024 lần lượt là 19.328 tỷ đồng (giảm 44,5% so với cùng kỳ) và 113.654 tỷ đồng (giảm 3,3% so với cùng kỳ).

Tổng giá trị trái phiếu mua lại của năm 2024 tính đến thời điểm cuối tháng 5/2024 đạt 12.225 tỷ đồng (tăng 5,8% so với cùng kỳ), giúp lượng trái phiếu đáo hạn trong năm 2024 giảm 9,7% so với trước khi mua lại.

Ngoài ra, khả năng tiếp cận vốn ngân hàng của doanh nghiệp vẫn còn khó khăn. Trong bối cảnh thị trường đóng băng, các chủ đầu tư không thế mở bán dự án để duy trì dòng tiền dẫn tới mất khả năng trả nợ. Tỷ lệ nợ xấu của các ngân hàng tính đến cuối quý I/2024 tăng lên mức 2,5% (so với khoảng 2,2% hồi đầu năm).

Trong bối cảnh nợ xấu tăng, các ngân hàng có xu hướng thận trọng hơn khi giải ngân từ đó gây khó khăn trong việc tiếp cận vốn cho các doanh nghiệp bất động sản.

Nhóm phân tích cho rằng, điều kiện quan trọng nhất để các ngân hàng có thể giải ngân là tình trạng pháp lý cũng như khả năng triển khai bán hàng của dự án, để có thể đem lại dòng tiền trả nợ. Chính vì thế, các doanh nghiệp với quỹ đất sạch, tài chính lành mạnh vẫn sẽ tiếp tục dẫn đầu cuộc chơi, trong khi phần còn lại sẽ tiếp tục gặp khó khăn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()