Lãi suất sẽ tăng nhẹ vào cuối 2024 và đi ngang trong năm 2025

Chứng khoán VCBS mới đây vừa phát hành Báo cáo ngành Ngân hàng 2025.

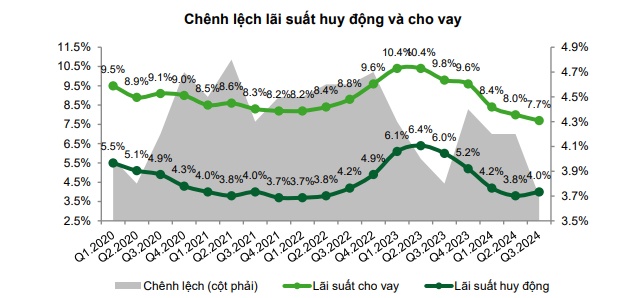

Chênh lệch lãi suất huy động và cho vay (Nguồn: VCBS)

VCBS cho biết, mặt bằng lãi suất huy động (LSHĐ) được dự báo tiếp tục xu hướng tăng nhẹ trong giai đoạn cuối năm 2024 do chịu tác động từ nhiều yếu tố.

Lãi suất huy động tiếp tục xu hướng tăng nhẹ cuối năm 2024

Thứ nhất, áp lực về tỷ giá và lạm phát vẫn hiện hữu. Lạm phát dự kiến gia tăng do biến động giá hàng hóa dưới tác động của căng thẳng địa chính trị, trong khi áp lực chênh lệch tỷ giá USD/VND có thể tiếp diễn khi đồng USD được dự báo duy trì sức mạnh vào năm 2025.

Thứ hai, mặt bằng lãi suất huy động chịu áp lực điều chỉnh để thu hẹp chênh lệch giữa số dư tiền gửi và dư nợ tín dụng trên toàn hệ thống. Đồng thời, việc tăng lãi suất nhằm gia tăng sức cạnh tranh của kênh tiền gửi tiết kiệm so với lợi suất của các kênh đầu tư khác trên thị trường.

Thứ ba, nhằm đảm bảo thanh khoản và đáp ứng nhu cầu tín dụng, nhiều ngân hàng buộc phải tăng cường huy động vốn để cân đối dòng tiền và đảm bảo các chỉ số an toàn tài chính. Điều này đặc biệt quan trọng với các ngân hàng đã chạm ngưỡng tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR), dẫn đến nhu cầu huy động vốn để giảm thiểu rủi ro thanh khoản. Bên cạnh đó, nhu cầu tín dụng vào cuối năm có xu hướng tăng mạnh, nhất là trong lĩnh vực bất động sản và xây dựng.

Bước sang năm 2025, VCBS dự báo, lãi suất huy động được kỳ vọng sẽ đi ngang với sự hỗ trợ từ Ngân hàng Nhà nước (NHNN). Cụ thể, NHNN đặt mục tiêu thúc đẩy tín dụng, theo dõi chặt chẽ diễn biến thị trường trong và ngoài nước, đồng thời sẵn sàng hỗ trợ thanh khoản để các tổ chức tín dụng cung ứng tín dụng cho nền kinh tế một cách ổn định.

Do đó, VCBS kỳ vọng tốc độ tăng LSHĐ sẽ tăng theo hướng nhích dần đều nhưng vẫn ở mặt bằng thấp so với giai đoạn trước Covid-19, VCBS dự báo mức LSHĐ sẽ tăng nhẹ từ 20-30 điểm ở các kỳ hạn trung và dài hạn cho giai đoạn cuối năm 2024 và đi ngang trong năm 2025.

Tuy vậy, xu hướng tăng lãi suất huy động sẽ có sự phân hóa giữa các nhóm ngân hàng. Đối với nhóm ngân hàng quốc doanh, LSHĐ được kỳ vọng duy trì ổn định để hỗ trợ nền kinh tế. Trong khi đó, nhóm ngân hàng thương mại cổ phần tư nhân có thể tăng nhẹ lãi suất huy động nhằm đẩy mạnh huy động vốn, đặc biệt là những ngân hàng phụ thuộc lớn vào tiền gửi khách hàng và có cơ cấu huy động vốn kém linh hoạt.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()