Kinh tế vĩ mô khởi sắc trên hầu hết các lĩnh vực, vì sao chứng khoán lại "lệch pha"?

Dưới đây là góc nhìn của chuyên gia tư vấn, Thạc sỹ Nguyễn Thế Trung, CEO John&Partners, người từng đảm nhận các vị trí liên quan đến tư vấn doanh nghiệp, tư vấn kêu gọi vốn và IPO trong bối cảnh Việt Nam đang có sự "lệch pha" giữa tăng trưởng GDP và chứng khoán.

Thạc sỹ Nguyễn Thế Trung, CEO John&Partners

Kinh tế Việt Nam đang có dấu hiệu phục hồi tích cực

Theo báo cáo của Tổng cục Thống kê, trong tháng 7 và 7 tháng đầu năm, tình hình kinh tế - xã hội tiếp tục xu hướng tích cực, kết quả tháng 7 cao hơn tháng 6 và tính chung 7 tháng tốt hơn so với cùng kỳ năm 2023 trên hầu hết các lĩnh vực.

Theo đó, kinh tế tiếp tục đà tăng trưởng tích cực trong cả 3 khu vực. Khu vực nông nghiệp tiếp tục tăng trưởng ổn định. Khu vực dịch vụ tiếp tục tăng khá; tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tháng 7 tăng 9,4%; 7 tháng tăng 8,7%.

Đáng chú ý, khu vực công nghiệp phục hồi tốt; tháng 7 tăng 0,7% so với tháng 6 và tăng 11,2% so với cùng kỳ; tính chung 7 tháng tăng 8,5%. Không chỉ vậy, chỉ số Nhà quản trị mua hàng (PMI) tháng 7/2024 đạt 54,7 điểm, mức cao nhất kể từ tháng 11/2018 với sản lượng, đơn hàng mới tăng mạnh.

Bên cạnh đó, kinh tế vĩ mô tiếp tục ổn định, lạm phát được kiểm soát, các cân đối lớn được bảo đảm. Chỉ số giá tiêu dùng (CPI) bình quân 7 tháng tăng 4,12%, tăng 0,04% so với tháng 6. Tỷ giá, lãi suất nhìn chung ổn định. An ninh năng lượng, an ninh lương thực được bảo đảm (xuất khẩu gạo đạt 5,18 triệu tấn, kim ngạch gần 3,3 tỷ USD); thị trường lao động phục hồi tốt, cơ bản bảo đảm cân đối cung cầu lao động.

Xuất khẩu tiếp tục tăng cao, xuất siêu lớn, góp phần bảo đảm cán cân thanh toán. Xuất khẩu tháng 7 tăng 6,7% so với tháng 6 và 19,1% so với cùng kỳ; tính chung 7 tháng tăng 15,7%; nhập khẩu tăng 18,5%; xuất siêu 14,08 tỷ USD.

Thu NSNN tăng mạnh, tình hình tài chính - NSNN tiếp tục được cải thiện. Tổng NSNN 7 tháng ước đạt 69,8% dự toán năm, tăng 14,6% so với cùng kỳ; trong khi đã thực hiện miễn, giảm 87,2 nghìn tỷ đồng thuế, phí, lệ phí. Nợ công, nợ chính phủ, nợ nước ngoài, bội chi NSNN được kiểm soát thấp hơn giới hạn quy định.

Du lịch phục hồi mạnh, vượt cùng kỳ trước đại dịch. Trong 7 tháng, khách quốc tế đạt gần 10 triệu lượt, tăng 51% so với cùng kỳ và tăng 1,9% so với cùng kỳ 2019 trước khi có đại dịch COVID-19.

Đầu tư phát triển tiếp tục đạt kết quả tích cực, tạo động lực thúc đẩy tăng trưởng. Thu hút FDI đạt 18 tỷ USD, tăng 10,9%; vốn FDI thực hiện đạt 12,55 tỷ USD, tăng 8,4%, cao nhất trong 5 năm qua.

Phát triển doanh nghiệp tiếp tục xu hướng tích cực. Cụ thể, báo cáo cho biết, trong tháng 7 có 14.700 doanh nghiệp đăng ký thành lập mới, tăng 7,3% so với cùng kỳ. Tính chung 7 tháng có 139.500 doanh thành lập mới và tái gia nhập thị trường, tăng 5,9% so với cùng kỳ.

Sự khác biệt giữa tăng trưởng GDP và thị trường chứng khoán

Trái ngược với tình hình vĩ mô đang vô cùng tích cực, thị trường chứng khoán Việt Nam có phiên giao dịch đầu tuần 5/8 đáng thất vọng khi sắc đỏ bao trùm, 854 mã giảm trong đó 84 cổ phiếu giảm sàn. VN-Index thêm một lần thủng ngưỡng 1.200 điểm, dừng tại 1.188,07 với mức giảm 48,53 điểm (-3,92%).

Xét về điểm số, đây là phiên thứ 2 chỉ số chính để mất trên 40 điểm kể từ đầu năm 2024 (phiên 15/4 giảm gần 60 điểm). Thanh khoản ghi nhận cải thiện với giá trị giao dịch khớp lệnh trên HOSE trên 22.000 tỷ đồng, tăng 40% so với phiên cuối tuần trước.

Tăng trưởng GDP và sự biến động của thị trường chứng khoán thường được coi là hai yếu tố quan trọng phản ánh tình hình kinh tế của một quốc gia. Tuy nhiên, theo Thạc sỹ Nguyễn Thế Trung, hai yếu tố này không luôn luôn có mối tương quan cao.

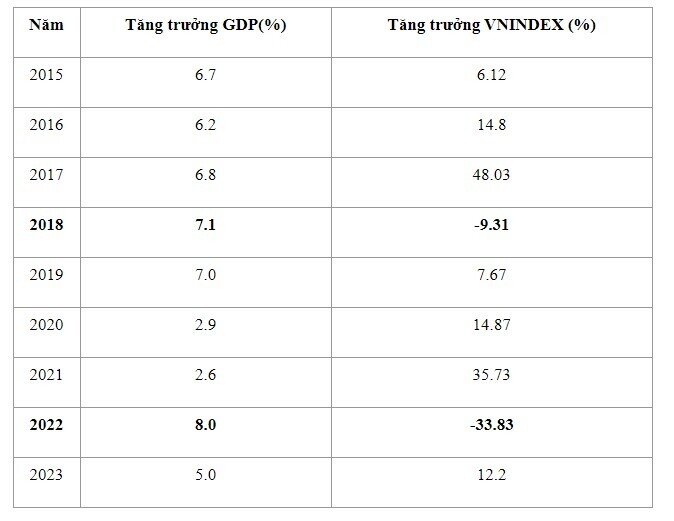

Cụ thể, nếu nhìn lại quá khứ, năm 2018 và 2022 đều là những thời điểm kinh tế Việt Nam ghi nhận tăng trưởng tốt nhưng VNINDEX lại "cắm đầu" giảm. Theo ông Trung, có nhiều lý do để giải thích cho sự mâu thuẫn này. Lấy thời điểm năm 2018 làm ví dụ, những lo ngại về chiến tranh thương mại, dòng tiền quay về nơi trú ẩn an toàn… đã làm cho những thị trường như Việt Nam, Trung Quốc sụt giảm mạnh.

"Về mặt thực tế, có nhiều lý do chỉ ra rằng những chỉ số vĩ mô đẹp (ví dụ: tăng trưởng GDP cao) không ảnh hưởng nhiều đến sự tăng trưởng của thị trường chứng khoán", vị CEO John&Partners nhận định.

Bảng số liệu tăng trưởng GDP Việt Nam và chỉ số VNINDEX

Lý do đầu tiên nằm ở việc cấu thành của các chỉ số khác nhau. Cụ thể, GDP đo lường tổng sản lượng kinh tế của một quốc gia, bao gồm cả sản xuất hàng hóa và dịch vụ. Ngược lại, các chỉ số chứng khoán như VNINDEX chủ yếu phản ánh giá trị của các công ty niêm yết trên thị trường chứng khoán. Do đó, GDP có thể bao gồm nhiều lĩnh vực không được đại diện trong thị trường chứng khoán. Hãy nhớ rằng Việt Nam đang tiến tới có 1 triệu doanh nghiệp hoạt động, trong khi chỉ có chưa tới 2,000 doanh nghiệp cả đại chúng và niêm yết.

Thứ hai đó là kỳ vọng thị trường và đầu cơ. Theo đó, giá cổ phiếu bị ảnh hưởng mạnh bởi kỳ vọng của nhà đầu tư và các hoạt động đầu cơ về hiệu quả kinh doanh tương lai của các công ty. Song, những kỳ vọng này thường không phản ánh trực tiếp tình hình kinh tế hiện tại mà GDP đo lường.

Ví dụ như những lo ngại về chiến tranh leo thang và ảnh hưởng kinh tế Việt Nam. Thạc sỹ Nguyễn Thế Trung cho biết, trong thực tế chưa chắc chiến tranh ở một số khu vực trên thế giới sẽ ảnh hưởng đến kinh tế Việt Nam. Nhưng sự lo ngại (dù lo ngại đúng hay sai) là có thực và dễ lan tỏa, dẫn đến việc bán bớt tài sản rủi ro là cổ phiếu.

Lý do thứ ba nằm ở dòng vốn đầu tư gián tiếp. Theo Thạc sỹ Nguyễn Thế Trung, dòng vốn đầu tư gián tiếp (FII) đi tìm kiếm sự hấp dẫn của các thị trường có tiềm năng. Việc dòng vốn FII chảy mạnh vào một thị trường chứng khoán nào đó sẽ làm thị trường chứng khoán đó nhưng chưa chắc có nhiều tác động đến tăng trưởng GDP.

Do đó, khi một thị trường khó "bán hàng" được hiểu là các nhà quản lý quỹ khó thuyết phục nhà đầu tư nước ngoài ( mua chứng chỉ quỹ hoặc quản lý ủy thác) đưa tiền vào sẽ dẫn tới việc bán ròng tại thị trường đó. Tại Việt Nam, hết Quý 2/2024, NĐT nước ngoài cũng đã bán ròng khoảng 2 tỷ USD và gây áp lực lên khả năng "giữ giá" các cổ phiếu.

Cuối cùng, các chính sách tiền tệ, đặc biệt là lãi suất, có ảnh hưởng đáng kể đến thị trường chứng khoán. Tuy nhiên, những chính sách này có thể không có tác động ngay lập tức đến tăng trưởng GDP mà thường có thể có độ trễ, đôi lúc không có tác động rõ ràng.

Không phải mỗi Việt Nam có sự "lệch pha" giữa tăng trưởng GDP và chứng khoán

Dựa trên một số nghiên cứu tại các thị trường khác như Ấn Độ và các thị trường cận biên như: "Stock Prices and GDP in Emerging Markets: The Case of India" của Kumar, R. (2013); "Stock Market Development and Economic Growth: Empirical Evidence from Some Frontier Markets" của Osamwonyi, I. O. và Kasimu, A. (2013), Thạc sỹ Nguyễn Thế Trung chỉ ra rằng:, thấy thị trường chứng khoán có thể tăng trưởng độc lập với GDP do các yếu tố như sự phát triển tài chính và tâm lý nhà đầu tư.

"Kumar nghiên cứu mối quan hệ giữa giá cổ phiếu và GDP ở Ấn Độ và phát hiện rằng thị trường chứng khoán thường di chuyển độc lập với tăng trưởng GDP do các hoạt động đầu cơ và kỳ vọng thị trường. Tương tự, ở Việt Nam, VNINDEX không phản ánh trực tiếp sự tăng trưởng GDP hàng năm mà bị ảnh hưởng bởi nhiều yếu tố khác nhau", vị chuyên gia cho hay.

Mặc dù tăng trưởng GDP và thị trường chứng khoán đều là những chỉ số quan trọng của tình hình kinh tế, chúng không có mối tương quan chặt chẽ. Sự khác biệt trong cấu thành, kỳ vọng thị trường, tác động của vốn đầu tư gián tiếp và chính sách tiền tệ là những yếu tố chính giải thích sự không tương quan này. Các nghiên cứu tại các thị trường khác cũng hỗ trợ nhận định rằng thị trường chứng khoán có thể bị ảnh hưởng bởi nhiều yếu tố khác ngoài tăng trưởng GDP.

Nhà đầu tư nên làm gì?

Về tổng quan, Thạc sỹ Nguyễn Thế Trung cho hay, nhà đầu tư còn nhiều lựa chọn với những tài sản khác (trái phiếu, bất động sản, góp vốn công ty startup…) và thậm thì đầu tư trực tiếp vào kinh doanh, đầu tư nhượng quyền thương mại…

"Trong một giai đoạn có sự phát triển tốt về kinh tế nhưng chứng khoán đang khó nhận định, nhà đầu tư hãy nhớ rằng: chứng khoán chỉ là một trong những tài sản có thể đầu tư", CEO John&Partners cho biết.

Bên cạnh đó, mỗi nhà đầu tư đều có kỳ vọng, rủi ro chịu đựng, sự am hiểu, dòng tiền, nhu cầu tài chính… khác nhau. Do đó, theo ông Trung, nhà đầu tư hãy tìm kiếm người môi giới phù hợp để tư vấn và tốt nhất hãy tìm kiếm những tư vấn viên có khả năng tư vấn quản lý tài sản để có phân tích và mở rộng các lựa chọn đầu tư phù hợp với nhà đầu tư.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()