Kinh tế toàn cầu năm 2025: Gió ngược đang thổi mạnh hơn – Nhưng cơ hội vẫn nằm ở vàng và bạc

Trong một thế giới mà mọi thứ đang thay đổi từng ngày từ chiến tranh, chính sách tiền tệ, cho tới chuỗi cung ứng và thương mại toàn cầu thì báo cáo mới nhất từ OECD (Tổ chức Hợp tác và Phát triển Kinh tế) công bố ngày 3/6 vừa qua đã thể hiện một thực tế không mấy tốt đẹp: triển vọng kinh tế toàn cầu đang suy yếu đáng kể, và chúng ta có thể sẽ phải chuẩn bị tinh thần cho một giai đoạn tăng trưởng chậm kéo dài.

Nhưng giữa “gió ngược” đó, không phải không có cơ hội. Nhất là với những ai theo dõi thị trường kim loại quý như vàng và bạc, thì đây lại là thời điểm cực kỳ đáng chú ý.

Tăng trưởng toàn cầu đang nguội dần

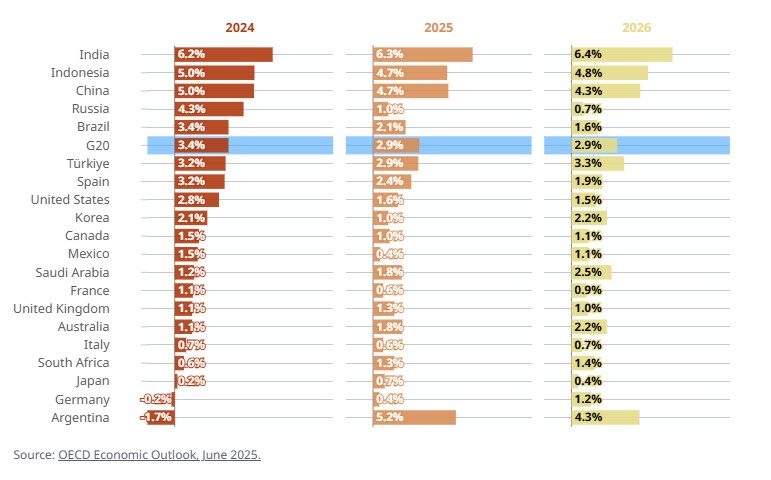

OECD dự báo tăng trưởng kinh tế toàn cầu sẽ giảm từ 3,3% (năm 2024) xuống 2,9% vào năm 2025 và 2026. Con số này có vẻ không quá tệ, nhưng với nền kinh tế toàn cầu vốn đang “quen” tốc độ tăng trưởng cao để duy trì niềm tin và lợi nhuận thì mức dưới 3% là đáng lo.

Mỹ sẽ giảm tốc mạnh (từ 2,8% còn 1,6%), Trung Quốc cũng không còn là “đầu tàu” như trước (giảm dần còn 4,3% năm 2026). Khu vực Eurozone chỉ tăng nhẹ 1,0 – 1,2%.

Nói dễ hiểu hơn là: bánh xe kinh tế toàn cầu đang chạy chậm lại, và không có nhiều động cơ mới sẵn sàng thay thế.

Căng thẳng thương mại và chuỗi cung ứng bị phân mảnh

OECD đặc biệt nhấn mạnh nguy cơ từ sự phân mảnh kinh tế toàn cầu khi các nước bắt đầu dựng hàng rào thương mại, cắt giảm phụ thuộc và ưu tiên chuỗi cung ứng nội địa. Điều này khiến chi phí sản xuất, logistics tăng lên, làm chậm đầu tư và đẩy giá hàng hóa lên cao.

Đây cũng chính là chất xúc tác âm ỉ khiến lạm phát “chi phí đẩy” quay trở lại, đặc biệt là với các mặt hàng chiến lược như năng lượng, lương thực, và… kim loại quý.

Lạm phát hạ nhiệt, nhưng chưa thể "hết sốt"

Lạm phát toàn cầu đang giảm dần, đúng - OECD dự báo sẽ từ 6,2% (2024) xuống 3,6% (2025) và 3,2% (2026). Nhưng mức này vẫn cao hơn nhiều so với mục tiêu 2% của hầu hết các ngân hàng trung ương.

Thực tế là lạm phát cơ bản (core inflation) vẫn còn dai dẳng, đặc biệt ở các dịch vụ và khu vực nhà ở. Thêm vào đó, rủi ro từ chiến sự Trung Đông, giá dầu, và căng thẳng chuỗi cung ứng có thể khiến mặt bằng giá bất ngờ bật tăng trở lại bất cứ lúc nào.

Chính sách tiền tệ: Fed và ECB khó lòng “mạnh tay”

Câu chuyện thực tế không còn là “khi nào cắt lãi suất”, mà là: cắt bao nhiêu, cắt đến đâu là đủ an toàn? OECD cảnh báo rằng nếu ngân hàng trung ương nới lỏng quá sớm, rủi ro lạm phát tái bùng phát sẽ rất nguy hiểm. Nhưng nếu giữ lãi suất cao quá lâu, nền kinh tế có thể ngạt thở vì thiếu vốn rẻ.

Đây là môi trường mà thị trường tài chính cực kỳ nhạy cảm – bất kỳ một lời nói nào của chủ tịch Fed cũng có thể khiến thị trường biến động mạnh.

Vàng: Tài sản trú ẩn đang trở lại đúng vai

Trong suốt nửa đầu 2025, giá vàng đã vượt đỉnh lịch sử nhiều lần vượt 3.500 USD/oz một phần nhờ lực mua lớn từ các ngân hàng trung ương (Trung Quốc, Nga, Ấn Độ...), và phần còn lại đến từ nỗi lo về chính sách tiền tệ lẫn địa chính trị.

Khi thị trường hoảng loạn, vàng luôn được chọn để “giữ giá trị”; khi thị trường kỳ vọng Fed cắt lãi suất, vàng cũng tăng vì chi phí cơ hội giảm. Và nếu đồng USD suy yếu do nợ công Mỹ phình to, vàng cũng hưởng lợi như một “hàng rào chống mất giá tiền tệ”.

Cá nhân mình cho rằng: năm 2025 – 2026 là giai đoạn vàng được tái định giá lại toàn bộ, chứ không chỉ là một con sóng ngắn. Với tâm thế đầu tư trung – dài hạn, mỗi đợt điều chỉnh đều là cơ hội tích lũy.

Bạc: “Người anh em bị lãng quên” đang trở lại

Nếu vàng là vua của tài sản trú ẩn, thì bạc lại là người hùng âm thầm đang dần được chú ý trở lại.

Bạc không chỉ là kim loại quý – nó còn là kim loại công nghiệp. Trong kỷ nguyên chuyển đổi xanh, nhu cầu bạc trong tấm pin mặt trời, EV, và sản phẩm điện tử đang tăng mạnh. Năm 2024, mức tiêu thụ bạc công nghiệp đã lập kỷ lục. Và xu hướng này sẽ chưa dừng lại.

Trong khi đó, nguồn cung bạc không tăng tương ứng do thiếu đầu tư vào khai thác và các mỏ bạc cũ đang cạn kiệt dần.

Đây là thời điểm mà yếu tố “thiếu cung + tăng cầu + định giá rẻ so với vàng” tạo ra đòn bẩy ba cho giá bạc. Tỷ lệ Gold/Silver hiện vẫn quanh 80 – nghĩa là cần tới 80 ounce bạc để đổi 1 ounce vàng. Trong lịch sử, mỗi khi tỷ lệ này giảm về 60 hoặc thấp hơn, giá bạc thường bứt phá rất mạnh.

Vậy nên:

Triển vọng kinh tế ảm đạm không đồng nghĩa với không có cơ hội. Trái lại, các thời kỳ bất ổn thường là nơi sản sinh ra những chu kỳ tăng giá lớn nhất của tài sản cứng như vàng, bạc và hàng hóa.

Nếu bạn là nhà đầu tư dài hạn, đang tìm một nơi để trú ẩn tài sản, hoặc đơn giản là muốn phân bổ rủi ro hợp lý hơn – thì vàng và bạc là những cái tên không thể thiếu trong danh mục năm 2025 này.

“Thị trường luôn đi trước kỳ vọng. Khi mọi người còn đang lo lắng, chính là lúc nên đi gom những tài sản thật có giá trị dài hạn.” – và vàng bạc, theo mình, là một trong số đó.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()