Kích thích, nhiên liệu tiêu dùng khả năng phục hồi kinh tế: Nhưng trong bao lâu?

Thật dễ hiểu tại sao nền kinh tế đã hoạt động tốt như vậy. Chỉ đơn giản là kích thích lớn đã thúc đẩy tiêu dùng. Nhiệm vụ khó khăn phía trước là dự báo mức độ còn lại của gói kích thích và các hình thức cứu trợ tài chính khác sẽ tiếp tục củng cố tiêu dùng cá nhân và thúc đẩy hoạt động kinh tế.

Tốc độ tăng trưởng tiêu dùng cá nhân đang có dấu hiệu mệt mỏi. Do tiêu dùng cá nhân luôn chiếm hơn hai phần ba hoạt động kinh tế, nên khám phá trạng thái đó của người tiêu dùng để đánh giá đúng hơn những gì nền kinh tế có thể có trong kho.

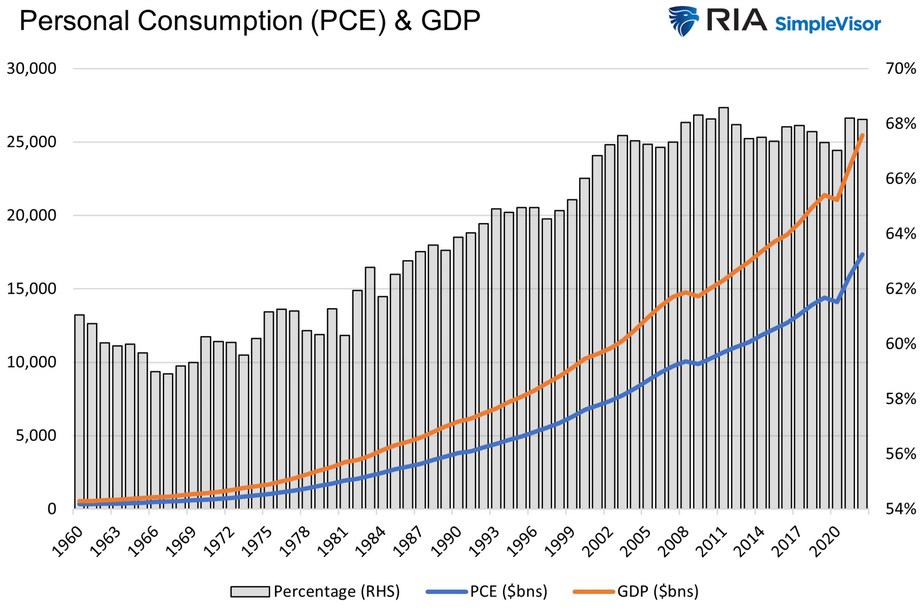

PCE và GDP

Sự tiêu thụ

Trước khi khám phá các phương tiện mà người tiêu dùng có thể chi tiêu, hãy xem lại một số thống kê kinh tế phổ biến hơn tập trung vào tiêu dùng cá nhân. Như vậy cho phép chúng ta đặt các xu hướng gần đây trong một viễn cảnh lịch sử.

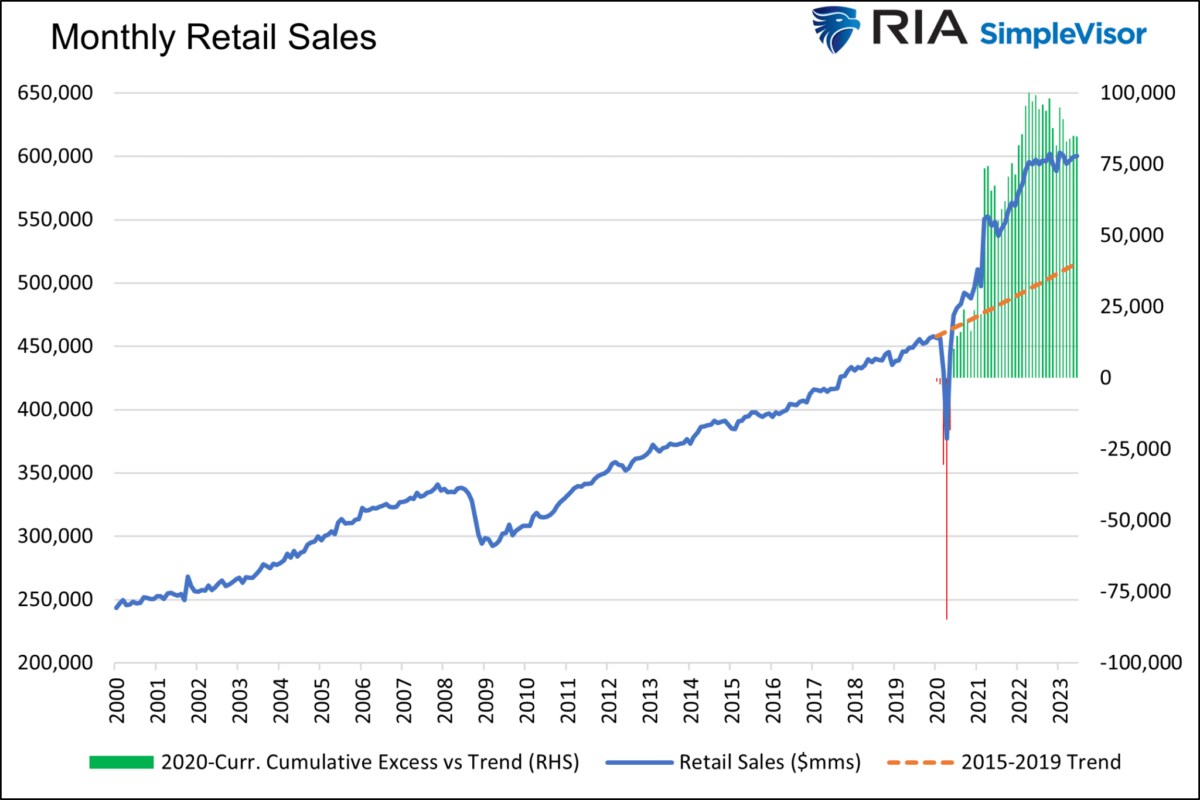

Doanh số bán lẻ là một trong những báo cáo được theo dõi rộng rãi nhất theo dõi chi tiêu của người tiêu dùng. Như được hiển thị bên dưới, doanh số bán lẻ đang theo dõi tốt so với xu hướng trước đại dịch (đường chấm màu đỏ). Các thanh màu xanh lá cây cho thấy doanh số bán vượt mức hoặc số lượng trên xu hướng.

Doanh số bán lẻ hàng tháng

Khi chúng ta dự báo tăng trưởng kinh tế, chúng ta phải quan tâm đến tốc độ tăng trưởng chứ không phải mức độ tuyệt đối của hoạt động kinh tế. Do đó, tốc độ tăng trưởng của doanh số bán lẻ quan trọng hơn nhiều so với tổng doanh số được trình bày ở trên.

Biểu đồ dưới đây làm sáng tỏ doanh số bán lẻ kém hơn so với biểu đồ trên. Tốc độ tăng trưởng hàng năm trong doanh số bán lẻ là gần bằng không phần trăm. Do lạm phát, doanh số bán lẻ đang giảm 2-4% hàng năm.

Kể từ đầu năm, doanh số bán lẻ đã giảm 0,5% và 2% so với mức dự kiến dựa trên xu hướng tăng trưởng trước đại dịch.

Johnson Redbook, thước đo riêng hàng tuần về doanh số bán lẻ, xác nhận sự yếu kém gần đây trong tăng trưởng doanh số bán lẻ.

Tiêu thụ (PCE)

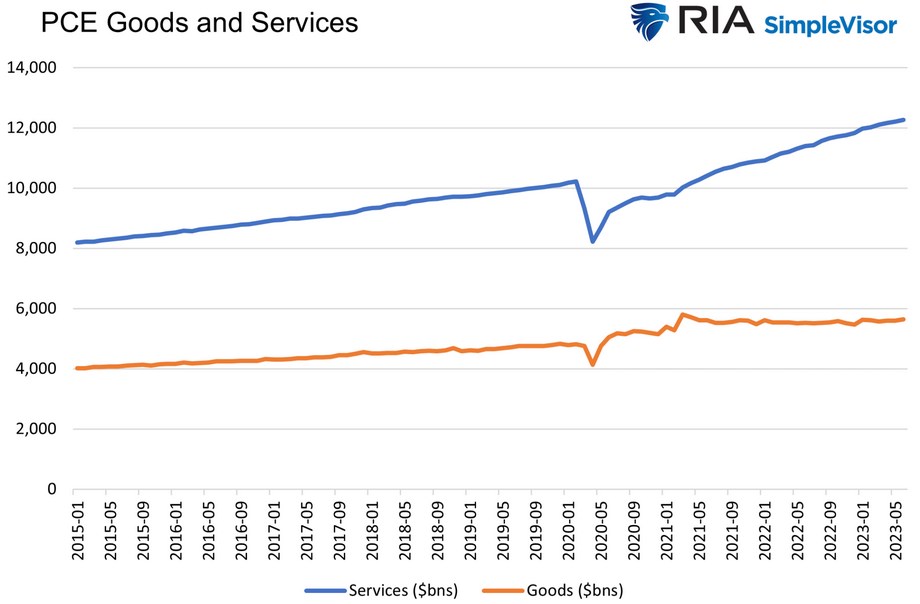

Trong khi các biểu đồ trên cho thấy tăng trưởng doanh số bán lẻ trì trệ dẫn đến âm, chi tiêu tiêu dùng cá nhân ( PCE ), thước đo được sử dụng để tính GDP, vẫn nằm trên xu hướng.

Không giống như Doanh số bán lẻ và Johnson Redbook, PCE bao gồm doanh số bán dịch vụ.

Chi tiêu trong các lĩnh vực dịch vụ, chẳng hạn như du lịch, giải trí và nhà hàng, gần đây đã tăng nhanh hơn so với hầu hết các hàng hóa và dịch vụ khác. Một số người cho rằng chi tiêu “trả thù” sau đại dịch vẫn đang diễn ra.

Trong năm đầu tiên xảy ra đại dịch, doanh số bán hàng hóa tăng 21% trong khi dịch vụ giảm 2%. Kể từ đó, kết quả gần như hoàn toàn ngược lại, với mức tiêu thụ hàng hóa giảm 2,75% và dịch vụ tăng 22%.

Hàng hóa và Dịch vụ PCE

Với chi tiêu cho hàng hóa không thay đổi, các lĩnh vực dịch vụ sẽ là thước đo quan trọng để ước tính sức khỏe chi tiêu của người tiêu dùng .

phương tiện để tiêu thụ

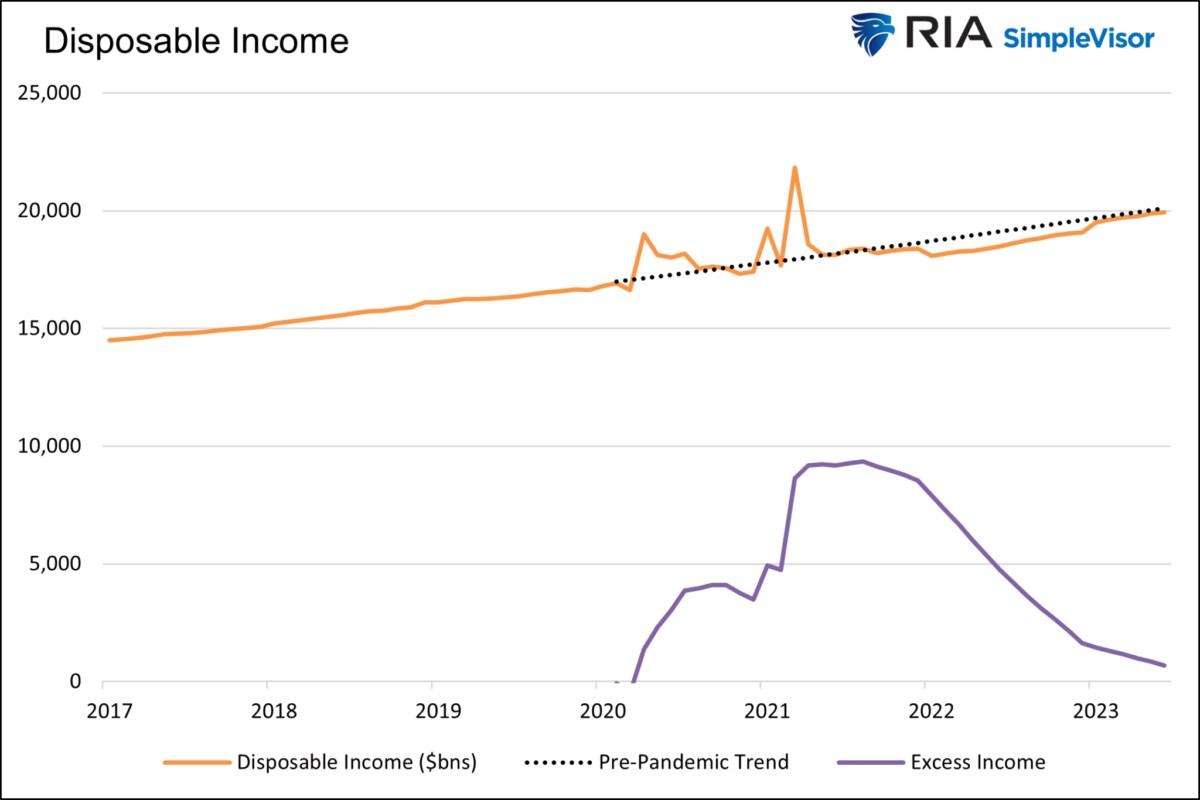

Với sự đánh giá cao về xu hướng chi tiêu sau đại dịch, việc đánh giá cao các phương tiện cho phép người tiêu dùng chi tiêu là điều đáng làm. Trong thời kỳ đại dịch, chính phủ liên bang rót tiền cho công chúng và cung cấp nhiều hình thức phúc lợi và cứu trợ tài chính khác.

Biểu đồ dưới đây cho thấy thu nhập khả dụng tăng đột biến liên quan đến hai khoản thanh toán cứu trợ đại dịch từ chính phủ. Nó cũng chỉ ra rằng thu nhập khả dụng có xu hướng thấp hơn một chút so với mức trung bình sau các khoản thanh toán đó.

Đường màu tím cho thấy thu nhập khả dụng tích lũy so với xu hướng. Khi nó tiến gần đến 0, thu nhập vượt quá xu hướng liên quan đến đại dịch sẽ biến mất.

Thu nhập khả dụng

Biểu đồ sau đây cho thấy mức tăng trưởng sau lạm phát về tiền lương trung bình và tiền lương tổng hợp. Mức lương trung bình đã thấp hơn tỷ lệ lạm phát trong gần hai năm.

Tổng hợp của tất cả các mức lương cao hơn. Đó là một chức năng của số lượng nhân viên tăng lên và bù đắp cho mức tăng lương thực tế âm.Các biểu đồ trên kể câu chuyện rằng các cá nhân chủ yếu sử dụng thu nhập liên quan đến kích thích từ chính phủ để giúp hỗ trợ tiêu dùng của họ và bù đắp cho sự sụt giảm tiền lương thực tế.

Từ góc độ vĩ mô, tăng trưởng lực lượng lao động trên mức trung bình đã thúc đẩy tăng trưởng thực tế về tổng tiền lương, điều này cũng giúp thúc đẩy nền kinh tế. Tuy nhiên, với tỷ lệ thất nghiệp lơ lửng gần mức thấp nhất trong 50 năm, việc tăng thêm việc làm sẽ rất khó khăn.

Chúng tôi để lại phần này với một biểu đồ gây nhiễu. Tại sao biên lai thuế lại giảm nếu tiền lương và tiền lương tăng mạnh và thị trường mạnh? Có thể là những công việc được trả lương thấp hơn trong ngành công nghiệp giải trí và khách sạn đang thay thế những công việc được trả lương cao hơn?

Tiết kiệm và nợ thúc đẩy tiêu dùng

Khi người tiêu dùng nhận được các khoản thanh toán kích cầu, khả năng tiêu dùng của họ bị hạn chế. Các vấn đề về chuỗi cung ứng, tình trạng thiếu hàng tồn kho bắt buộc và các hạn chế tự áp đặt, và những thay đổi trong hành vi do đại dịch có nghĩa là phần lớn số tiền kích thích ban đầu đã được tiết kiệm.

Điểm mấu chốt là người tiêu dùng tiết kiệm được ít hơn và phần lớn đã rút bớt khoản tiết kiệm vượt mức liên quan đến kích thích kinh tế. Có vẻ như việc rút tiền tiết kiệm tổng thể sẽ không còn góp phần vào việc tiêu dùng vượt xu hướng.

Tuy nhiên, với khoản tiết kiệm ngày càng giảm, người tiêu dùng đã phải vay nợ để bổ sung sức mua. Biểu đồ dưới đây cho thấy sự gia tăng mạnh về dư nợ thẻ tín dụng.

Sự tăng trưởng như vậy, dẫn đầu là giảm nợ và tiết kiệm, là không bền vững. Cuộc khảo sát gần đây của Fed SLOOS (Senior Loan Officer Opinion Survey) cho thấy nhu cầu tín dụng tiếp tục yếu đi.

Đồng thời, các ngân hàng đang thắt chặt các tiêu chuẩn cho vay của họ. Các ngân hàng ít có khả năng mở rộng hạn mức thẻ tín dụng hoặc tăng giới hạn tín dụng.

Ngoài ra, tỷ lệ vay thẻ tín dụng hiện ở mức trên 20%, điều đó có nghĩa là những người không thanh toán đầy đủ số dư của họ sẽ chi tiêu nhiều hơn cho tiền lãi và do đó, có ít hàng hóa và dịch vụ hơn.

Khi hoàn thành bài viết này, chúng tôi được biết rằng tín dụng quay vòng đã giảm lần đầu tiên kể từ tháng 3 năm 2021 vào tháng 6 kể từ tháng 3 năm 2021. Một điểm dữ liệu không tạo nên xu hướng, nhưng nó đáng để theo dõi!

Bản tóm tắt

Làn sóng kích thích đại dịch và tiêu dùng cá nhân liên quan tiếp tục giữ cho nền kinh tế hoạt động mạnh mẽ bất chấp cơn gió ngược ngày càng tăng của lãi suất cao.

Câu hỏi bây giờ chúng ta phải suy ngẫm dựa trên tài liệu mà chúng ta trình bày là liệu các xu hướng kinh tế và tiêu dùng có trở lại xu hướng tăng trưởng tự nhiên của chúng hay những cơn gió ngược ngày càng tăng của lãi suất cao gây ra tiêu dùng cá nhân dưới xu hướng hoặc tiêu cực.

Chúng tôi nghĩ rằng thị trường lao động sẽ là chìa khóa để trả lời câu hỏi đó. Nếu thị trường lao động vẫn lành mạnh, chúng ta có thể sẽ thấy xu hướng tiêu dùng và kinh tế trở lại các tiêu chuẩn trước đại dịch.

Tuy nhiên, nếu lãi suất cao hơn và thu hẹp tín dụng đè nặng lên nền kinh tế, như chúng vẫn luôn xảy ra, thì người tiêu dùng có thể sẽ muốn tăng cường tiết kiệm và trả nợ bằng chi phí tiêu dùng.

Việc xác định thời điểm xảy ra suy thoái hoặc suy thoái tiềm tàng như vậy là rất khó do sự mất cân đối lớn về tài chính và hành vi trong vài năm qua vẫn chưa hoàn toàn biến mất khỏi hệ thống.

Kích thích, nhiên liệu tiêu dùng Khả năng phục hồi kinh tế: Nhưng trong bao lâu?

Thành Hưng

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()