Khuyến nghị mua cổ phiếu HDG với giá mục tiêu là bao nhiêu?

MAS nhận định khó khăn chung của ngành BĐS có thể tạo cơ hội cho các doanh nghiệp có thanh khoản tốt như Hà Đô (HDG) thực hiện phát triển quỹ đất trong tương lai.

Công ty chứng khoán Mirae Asset (MAS) vừa có khuyến nghị MUA đối với cổ phiếu HDG của CTCP Tập đoàn Hà Đô với luận điểm đầu tư “Bất động sản khó đã có năng lượng”.

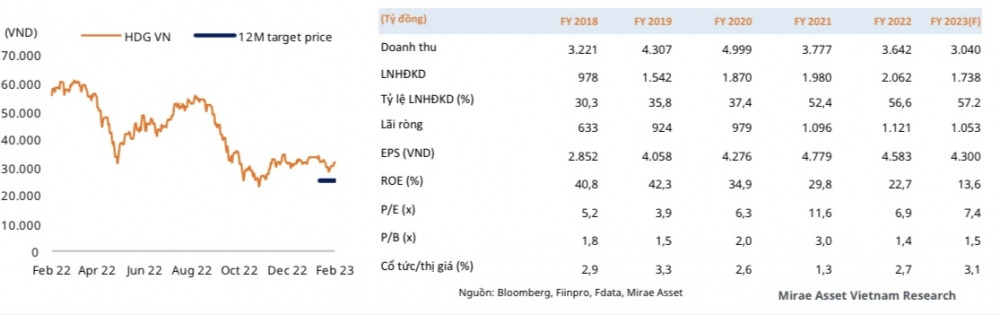

Năm 2022, Hà Đô (HDG) mang về 3.642 tỷ đồng doanh thu, giảm 3,6% so với năm 2021 (CK), song LNST hợp nhất đạt 1.377 tỷ đồng, tăng 3,4% CK. Năm 2022 được đánh giá là năm rất khó khăn với các doanh nghiệp bât động sản do đó việc HDG đạt kết quả kinh doanh như trên là điểm sáng hiếm hoi của toàn ngành.

Trong cơ cấu doanh thu, kinh doanh bất động sản HDG giảm sâu nhưng nguồn thu từ điện mặt trời, điện gió, thủy điện lại tăng mạnh. Mảng năng lượng đã bù đắp sự hao hụt từ Bất động sản.

Cụ thể năm 2022, trong năm HDG chỉ ghi nhận 1.143 tỷ đồng từ mảng bất động sản, chỉ bằng 63,5% so với mức kế hoạch 1.800 tỷ đồng được công ty đặt ra đầu năm. Tuy nhiên mảng Năng lượng đã vươn lên trở thành trụ cột về doanh thu và lợi nhuận của HDG. Trong năm doanh thu mảng năng lượng đã tăng trưởng 69% so với cùng kỳ, đạt 2.161 tỷ đồng, MAS ước tính mảng năng lượng đã mang lại hơn 800 tỷ đồng lợi nhuận sau thuế hợp nhất chiếm gần 60% tổng lợi nhuận của tập đoàn.

Tăng trưởng khả quan của mảng Năng lượng đến từ việc công ty đã vận hành 2 nhà máy thủy điện là Dak mi 2 (147 MW) và Sông Tranh 4 (48 MW) từ cuối năm 2021 và nhà máy điện gió 7A (50 MW) nâng tổng công suất mảng năng lượng lên 462 MW.

Tại Hội nghị tổng kết năm diễn ra mới đây, lãnh đạo tập đoàn đã công bố kế hoạch kinh doanh trong năm 2023 với các chỉ tiêu doanh thu hợp nhất đạt 3.040 tỷ đồng, LNST đạt 1.053 tỷ đồng.

Theo đó, doanh nghiệp tiếp tục tập trung chính vào các lĩnh vực mũi nhọn như bất động sản, năng lượng và đầu tư tài chính, trong đó năng lượng vẫn tiếp tục là đầu kéo chính cho công ty.

Dự phóng kết quả kinh doanh HDG 2023

Mảng kinh doanh Bất động sản trong năm 2023 sẽ tiếp tục hạch toán các căn còn lại đã bán trong giai đoạn 1 và 2 chúng tôi ước tính sẽ đóng góp hơn 700 tỷ đồng doanh thu cho công ty. Ngoài ra nếu trong năm 2023 HDG triển khai mở bán giai đoạn 3 của dự án Hado Charm Villas thì đó sẽ là điểm nhấn quan trọng, hỗ trợ đến giá của HDG.

Hà Đô còn 9 dự án trên tổng diện tích 123,2 ha dự kiến sẽ tiếp tục triển khai trong giai đoạn 2022 – 2025. Kế hoạch sắp tới HDG dự kiến M&A với 1 công ty BĐS có sẵn quỹ đất sạch hoặc tham gia đấu giá để mua lại quỹ đất. HDG đang nghiên cứu các dự án mới tại Thanh Oai (Hà Nội), Bình Chánh (TP. HCM) nâng tổng quỹ đất lên 450 ha vào cuối 2025.

Chuyên gia MAS đánh giá khó khăn chung của ngành bất động sản có thể sẽ tạo cơ hội cho các doanh nghiệp có thanh khoản tốt thực hiện phát triển quỹ đất trong tương lai.

Vì vậy, Chứng khoán Mirae Asset kỳ vọng HDG sẽ hướng đến mức P/B 2 lần, tương ứng với mức giá 42.000 đ/cp. Tại mức giá này, mức P/E dự phóng cho năm 2023 đạt 9,7 lần.

Kết phiên 21/2, cổ phiếu HDG giảm 1,73% về mức 31.300 đồng/cp. Như vậy, với mức giá mục tiêu mà MAS dự phóng, tỷ lệ sinh lời sẽ là 34%.

Về mặt kỹ thuật, HDG đang hồi phục sau nhịp giảm khá mạnh đầu tháng 2, xu hướng ngắn hạn vẫn đi ngang. Nhà đầu tư có thể cân nhắc tích lũy HDG ở vùng giá 30.500 – 31.500, nếu HDG vượt thành công MA 20 ngày (31.900) thì xu hướng ngắn hạn sẽ cải thiện lên thành tăng. Điểm cắt lỗ ngắn hạn là 28.000.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()