Khủng hoảng thiếu container có thể trở lại vào cuối năm 2021

Tình trạng thiếu container có thể trở lại vào nửa cuối năm 2021 trong giai đoạn bình thường hóa và tái thiết lập hàng tồn kho mặc dù ngành vận tải biển sẽ chuẩn bị tốt hơn trong năm nay.

Trên thị trường chứng khoán hầu hết các cổ phiếu ngành cảng biển và logistics tăng mạnh dù kết quả kinh doanh kém khả quan, điều này nhờ vào tác động tích cực từ các hiệp định FTA mới ký kết và kỳ vọng tăng trưởng dòng vốn FDI nhờ làn sóng đa dạng hoá chuỗi cung ứng và sản xuất ra khỏi Trung Quốc.

THIẾU CONTAINER DO ĐIỀU HƯỚNG SANG TRUNG QUỐC

Báo cáo ngành cảng biển và logistics năm 2020, SSI Research cho rằng gián đoạn chuỗi cung ứng toàn cầu đã gây rối loạn vận chuyển container. Trong khi nhu cầu về tàu chở và tàu chở hàng rời bị ảnh hưởng nặng nề bởi Covid 19 thì nhu cầu vận tải container bất ngờ tăng mạnh thể hiện qua hai giai đoạn.

Thứ nhất, để đối phó với nhu cầu hàng hóa giảm, các hãng tàu đã thực hiện cắt giảm nguồn cung bằng cách cắt hoặc hủy chuyến để giữ cung - cầu ổn định và duy trì giá cước vận chuyển cao. Tuy nhiên, khối lượng vận chuyển vẫn ở mức thấp.

Kể từ quý 3/2020, nhu cầu phục hồi mạnh do mùa cao điểm trước kỳ nghỉ lễ và nhu cầu bị dồn nén sau giai đoạn giãn cách xã hội. Các hãng tàu đã hoạt động hết công suất trở lại nhưng tàu được điều hướng đến các khu vực có nhu cầu cao như Trung Quốc. Điều này gây ra tình trạng khan hiếm container rỗng ở nhiều khu vực, trong đó có Việt Nam. Trong giai đoạn này, tổng sản lượng phục hồi và giá cước vận chuyển tăng gấp ba lần trước Covid đã phản ánh tình trạng khan hiếm container.

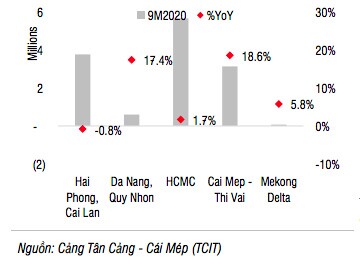

SSI Research dẫn báo cáo của Vinamarine, trong năm 2020, tổng sản lượng hàng hóa quốc tế qua các cảng biển Việt Nam tăng 9,8%, trong đó sản lượng container quốc tế tăng 9% lên 14,4 triệu TEU, nhờ giá trị thương mại tăng 5%. Sản lượng container nội địa tăng 20,6% so với năm trước. Tuy nhiên, tăng trưởng có sự phân hóa trong ngành.

Tại miền Bắc, cảng nước sâu duy nhất là HICT chiếm 12,5% thị phần về sản lượng container trong năm thứ 3 hoạt động, đạt tốc độ tăng trưởng 68% trong 10 tháng năm 2020, trong khi các cảng khác giảm 5% so với cùng kỳ. Trong khi đó, tại miền Nam, khu vực cảng nước sâu Cái Mép - Thị Vải tiếp tục đạt tăng trưởng cao 19% so với cùng kỳ trong 9 tháng năm 2020 so với mức tăng 2% của khu vực cảng Tp.HCM, chiếm 35% thị phần cảng container ở miền Nam.

Riêng tại phía Bắc, vận tải nội địa chịu ảnh hưởng do Chính phủ Trung Quốc thắt chặt kiểm soát nhập khẩu tiểu ngạch kể từ năm 2019 đã làm giảm đáng kể sản lượng hàng hóa xếp dỡ, đặc biệt là container đông lạnh tại các cảng miền Bắc như Hải Phòng. Tổng sản lượng container của khu vực Hải Phòng gần như không đổi trong năm 2020. Hầu hết các cảng ở Hải Phòng đều giảm sản lượng ngoại trừ cảng HICT và cảng Hải An.

Cạnh tranh cao trong khi giá dịch vụ gần như không đổi đã tạo áp lực lên lợi nhuận ngành cảng biển.

RỦI RO THIẾU CONTAINER VÀO CUỐI NĂM 2021

Triển vọng ngành cảng biển và logistics trong năm 2021, SSI Research cho rằng sẽ tích cực nhờ phục hồi toàn cầu. Mặc dù dịch bệnh chưa được kiểm soát hoàn toàn trong năm 2021 song do các biện pháp giãn cách xã hội đã giảm bớt và vaccin trở nên phổ biến, giai đoạn bình thường hóa và tái thiết lập hàng tồn kho sẽ dần diễn ra vào nửa cuối năm 2021.

Bên cạnh đó, xuất khẩu của Việt Nam có thể được hưởng lợi từ tiêu dùng toàn cầu phục hồi. Ước tính giá trị xuất nhập khẩu của Việt Nam và tổng sản lượng hàng hóa quốc tế qua cảng biển sẽ tăng 10% vào năm 2021 nhờ các hiệp định FTA mới có hiệu lực và kỳ vọng tăng trưởng dòng vốn FDI nhờ làn sóng đa dạng hóa chuỗi sản xuất ra khỏi Trung Quốc. Tuy vậy, sản lượng container thông qua các cảng biển Việt Nam bị ảnh hưởng tiêu cực bởi sự khan hiếm container toàn cầu và điều này có thể tiếp tục đến hết quý 1/2021.

Đáng lưu ý, theo SSI Research, nhu cầu cao đối với container có thể quay trở lại vào nửa cuối năm 2021. Và rủi ro là tình trạng thiếu container có thể trở lại vào nửa cuối năm 2021 trong giai đoạn bình thường hóa và tái thiết lập hàng tồn kho mặc dù ngành vận tải biển sẽ chuẩn bị tốt hơn trong năm nay.

Trong năm 20201, các cảng nước sâu sẽ tiếp tục là điểm sáng. Xu hướng tăng kích thước tàu sẽ tiếp tục là điều kiện thuận lợi cho các cảng biển nước sâu. Việc mở rộng cảng tại hai khu vực cảng biển nước sâu Cái Mép - Thị Vải và Lạch Huyện sẽ thu hút tàu mẹ cập cảng Việt Nam thay vì các cảng trung chuyển tập trung trong khu vực như Singapore và Hồng Kông. Do đó, tăng trưởng sản lượng sẽ duy trì ở mức cao 20% tại hai khu vực này.

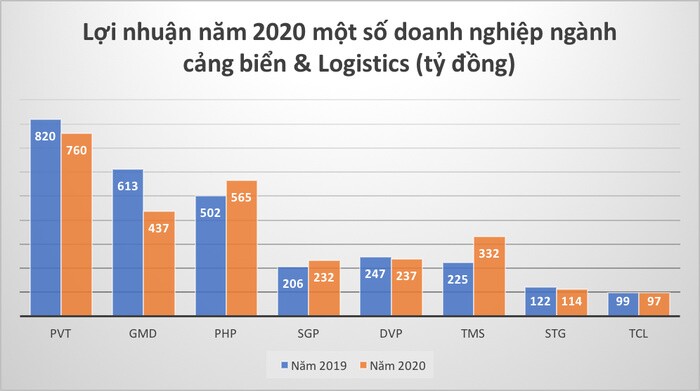

“Uớc tính lợi nhuận ngành Cảng biển & Logistics sẽ phục hồi từ mức thấp của năm 2020, với ước tính tăng trưởng doanh thu là 10%. Tuy nhiên, tăng trưởng lợi nhuận có thể ở mức một con số, vì Công ty Cổ phần Gemadept, công ty lớn nhất trong ngành, có thể không tăng trưởng hoặc giảm nhẹ trong năm đầu tiên cảng Gemalink đi vào hoạt động. Tuy nhiên, với PE ngành tăng từ 8,5 lần trong năm 2019 lên 12,7 lần vào cuối năm 2020, tăng trưởng tích cực có thể đã phản ánh vào giá”, SSI Research nhấn mạnh.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()