Khủng hoảng niềm tin tại Trung Quốc

Điều gì gây khó khăn cho Trung Quốc?

Có rất nhiều câu trả lời, từ nhân khẩu học, địa chính trị đến thương mại. Nhưng vấn đề chính có thể nằm ở vấn đề tài chính hộ gia đình và quan trọng không kém là niềm tin của người dân hàng ngày bị lung lay sâu sắc rằng cuộc sống của họ sẽ tiếp tục được cải thiện sau tình trạng khẩn cấp Covid-19 ở Trung Quốc.

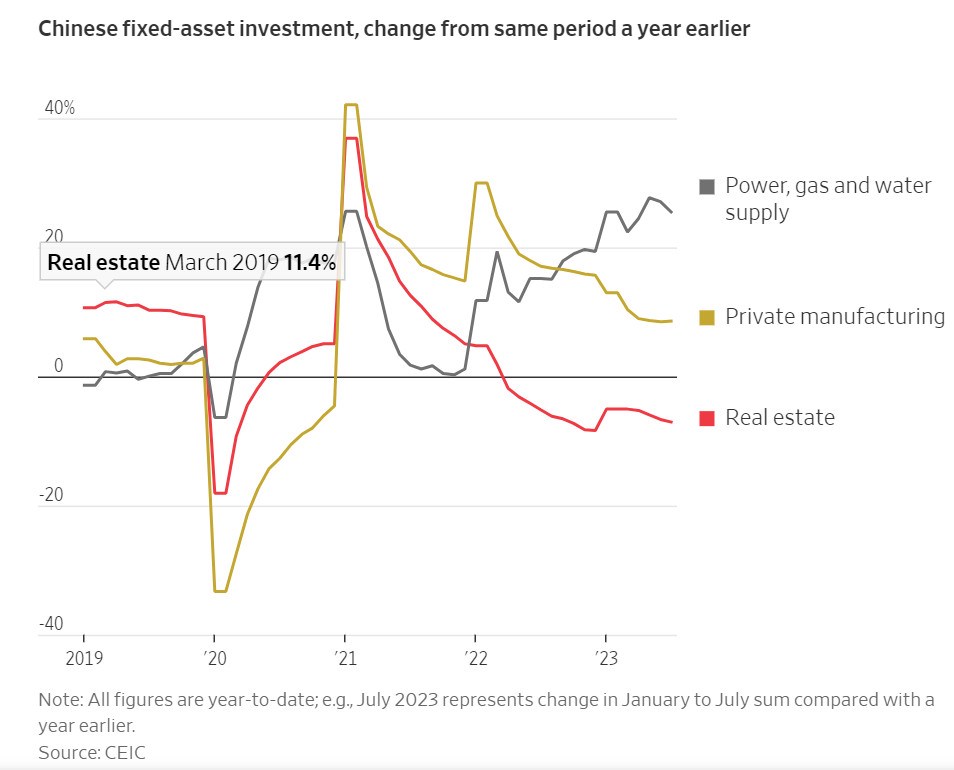

Tại sao phải xem xét cụ thể các hộ gia đình? Trung Quốc đang gặp vấn đề nghiêm trọng về nợ và năng suất, đặc biệt là trong khu vực nhà nước và chính quyền địa phương , nhưng điều đó đã xảy ra trong nhiều năm. Xuất khẩu đang giảm nhưng Trung Quốc đã vượt qua suy thoái thương mại trước đó. Hơn nữa, sản xuất tư nhân và đầu tư cơ sở hạ tầng thực sự đang được duy trì tương đối tốt.

Điều thực sự mới và đáng chú ý về tình trạng suy thoái hiện nay là sự kết hợp giữa giá tiêu dùng , tiêu dùng, đầu tư vào lĩnh vực dịch vụ và đầu tư bất động sản đặc biệt yếu . Tất cả những điều đó đều hướng chắc chắn vào các hộ gia đình.

Việc các gia đình giảm sẵn sàng chi tiêu và chấp nhận rủi ro cũng làm suy yếu các bộ phận khác của nền kinh tế theo những cách nguy hiểm và tự củng cố: tiêu dùng trực tiếp và đầu tư gián tiếp vì các khoản vay của hộ gia đình, chủ yếu thông qua thế chấp, từ lâu đã khiến các nhà phát triển bất động sản và chính quyền địa phương thiếu tiền mặt. trên mặt nước.

Chuyển sang tiết kiệm

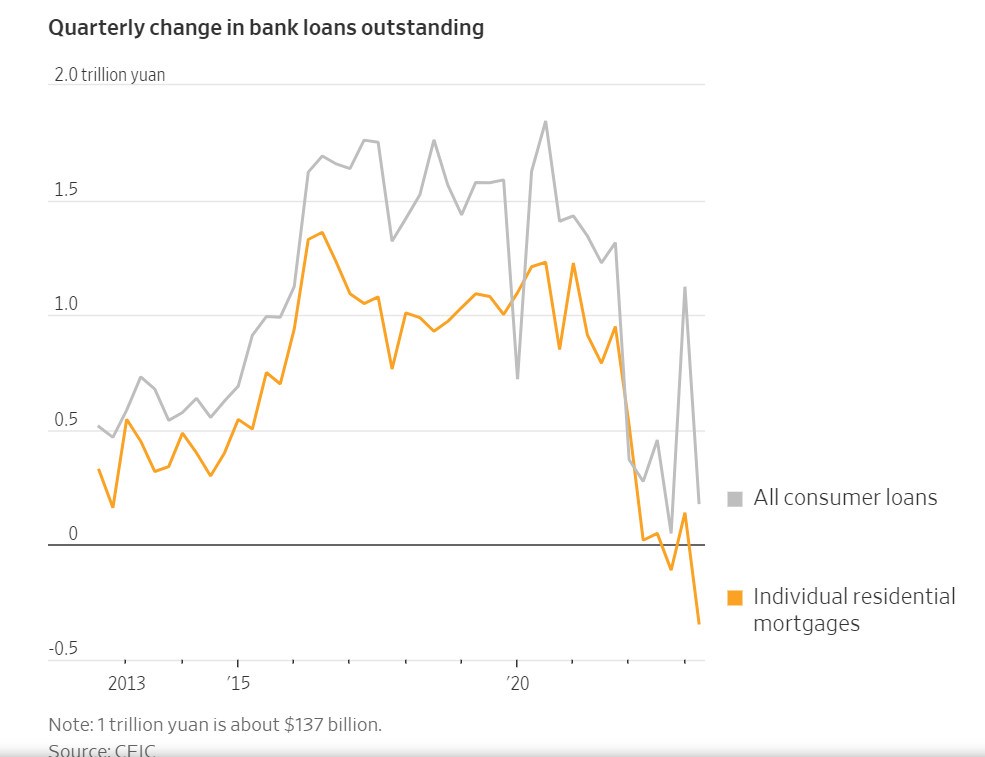

Theo một số nhà phân tích, nợ hộ gia đình Trung Quốc, chủ yếu là nợ thế chấp, đã tăng nhanh trong thập kỷ qua đến mức tính theo phần trăm thu nhập khả dụng, hiện nay nó đang tiến gần đến mức trước năm 2009 của Mỹ .

Nhưng có một sự khác biệt quan trọng với Mỹ trước khủng hoảng – Trung Quốc không phải đối mặt với làn sóng nợ thế chấp quá hạn. Thay vào đó, các hộ gia đình đang trả nợ thế chấp nhanh chóng và cắt giảm tài chính nói chung.

Sự gia tăng lo ngại rủi ro này có nhiều nguyên nhân, nhưng một số chính sách quan trọng của Bắc Kinh trong thời kỳ đại dịch có thể đã góp phần - đặc biệt là chính sách “không Covid” kéo dài 3 năm đã làm hỏng động cơ tạo việc làm trong lĩnh vực dịch vụ và việc đàn áp đòn bẩy của các nhà phát triển bất động sản. Điều đó buộc các chủ đầu tư phải trì hoãn việc giao những căn nhà “bán trước” cho các gia đình.

Cứng lại

Điều quan trọng cần hiểu là các hộ gia đình Trung Quốc thực sự là những người cho vay khổng lồ đối với trụ cột của nền kinh tế: các nhà phát triển bất động sản. Khoảng 90% số nhà được bán ở Trung Quốc vào năm 2021 là “bán trước”, nghĩa là các nhà phát triển đã bán quyền cho các gia đình đối với những căn hộ chưa được xây dựng.

Về bản chất, các hộ gia đình Trung Quốc đã thế chấp có trả lãi và sau đó chuyển số tiền mặt không lãi suất đó cho các nhà phát triển bất động sản để đổi lấy những căn hộ chưa tồn tại. Các nhà phát triển bất động sản lần lượt điền vào kho bạc của chính quyền địa phương bằng cách mua đất để phát triển.

Để đánh giá đầy đủ đây là một thỏa thuận tồi tệ như thế nào, hãy xem xét rằng các khoản vay thế chấp ở Trung Quốc cũng có xu hướng “truy đòi”. Điều đó có nghĩa là nếu người mua nhà bỏ đi, các ngân hàng vẫn có thể truy đuổi các tài sản khác của họ.

Khi các nhà phát triển lớn, căng thẳng về tài chính như Evergrande bắt đầu vỡ nợ đối với các nghĩa vụ này đối với các hộ gia đình vào năm 2021, người mua đã phản ứng bằng cách từ bỏ thị trường và trả nợ. Dư nợ thế chấp nhà ở cá nhân thực sự đã giảm hoàn toàn 200 tỷ nhân dân tệ, tương đương khoảng 28 tỷ USD, trong nửa đầu năm 2023.

Thời điểm khó khăn trên thị trường việc làm

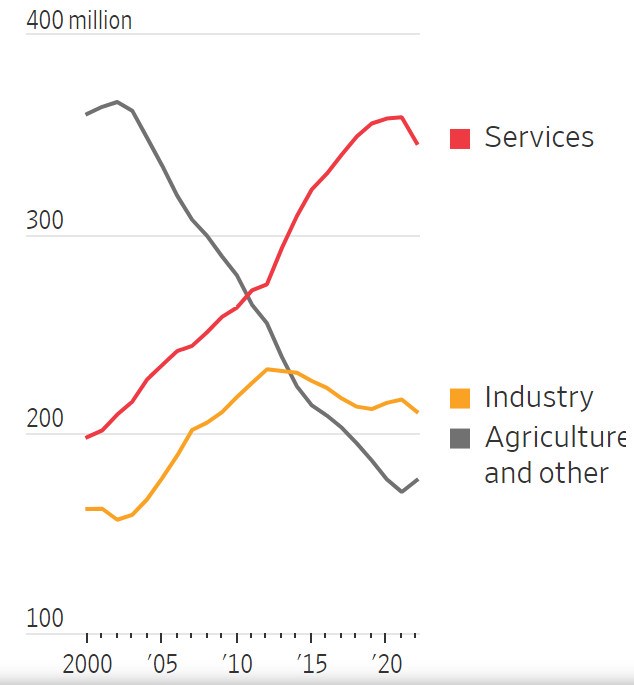

Tệ hơn nữa, cuộc khủng hoảng nhà ở xảy ra khi động cơ tạo việc làm quan trọng của nền kinh tế—lĩnh vực dịch vụ—đang bị đe dọa từ các chính sách “không Covid” của Bắc Kinh và sự đàn áp pháp lý đối với nền kinh tế nền tảng internet, mà theo một số ước tính, đã giải thích điều đó . cho khoảng 1/4 việc làm ở thành thị.

Theo số liệu chính thức, lĩnh vực dịch vụ, cho đến năm 2020 vẫn chiếm toàn bộ mức tăng trưởng việc làm ròng ở Trung Quốc kể từ năm 2012 và thu hút hầu hết sinh viên tốt nghiệp có trình độ học vấn cao, đã làm mất đi 12 triệu việc làm từ năm 2020 đến năm 2022. Xuất khẩu mạnh mẽ đã giúp giải quyết các rạn nứt trong một thời gian, nhưng khi Trung Quốc cuối cùng đã mở cửa trở lại vào đầu năm 2023, sự bùng nổ xuất khẩu thời đại dịch đã đảo ngược.

Kết quả là, Trung Quốc bước vào quý 2 năm 2023 với các lĩnh vực dịch vụ và xây dựng bị tổn thương nặng nề, đồng thời động cơ sản xuất có nguy cơ ngừng hoạt động. Thị trường việc làm đã phải vật lộn để tìm chỗ đứng và một nhóm kỷ lục gồm những sinh viên mới tốt nghiệp đại học - nhiều người trong số họ đã rời khỏi thị trường việc làm vào năm 2021 và 2022 để theo đuổi giáo dục đại học - đã đẩy tỷ lệ thất nghiệp ở thanh niên lên trên 20 % .

Khủng hoảng niềm tin

Thị trường bất động sản và việc làm bị ảnh hưởng nặng nề đã chuyển thành chủ nghĩa bi quan lan rộng: Các hộ gia đình đang tiết kiệm ở mức cao hơn nhiều so với trước đại dịch và bày tỏ sự hoài nghi sâu sắc về việc tăng thêm mức tiêu dùng hoặc mua nhà.

Một cuộc khảo sát kéo dài về những người gửi tiền tại ngân hàng thành thị của ngân hàng trung ương cho thấy khoảng 58% số người được hỏi cho biết họ muốn tăng cường gửi tiền tiết kiệm trong quý 2, giảm nhẹ so với mức 62% của tháng 12 năm 2022 nhưng tăng gần 15 điểm phần trăm kể từ giữa năm 2019. . Chỉ có 24,5% có xu hướng tăng cường tiêu dùng.

Theo công ty tư vấn nghiên cứu Gavekal Dragonomics, mức tăng trưởng thực tế về tiền gửi tiết kiệm vẫn ở mức cao: trên 15% trong ba tháng hàng năm. Điều đó so sánh với tốc độ trung bình trước Covid là khoảng 10%.

Phá vỡ vòng xoáy đi xuống

Nền kinh tế Trung Quốc vẫn đang phát triển và thu nhập của những người có việc làm đang tăng lên. Nhưng chừng nào Trung Quốc vẫn còn mắc kẹt trong vòng phản hồi tiêu cực của các nhà phát triển thất bại, giá nhà giảm và các hộ gia đình bấp bênh, thì có thể khó ngăn chặn sự trượt dốc của nền kinh tế.

Điều đó có nguy cơ khiến những kỳ vọng bi quan trở nên cố thủ, từ đó thúc đẩy tiết kiệm cao hơn và nền kinh tế có ít động lực hơn. Nó cũng có thể gây ra những vấn đề lớn hơn trong hệ thống tài chính khi các nhà phát triển và chính quyền địa phương—và các chủ ngân hàng của họ—đấu tranh để lấp đầy lỗ hổng trong hệ sinh thái tài chính do các hộ gia đình cắt giảm chi tiêu để lại.

Để phá vỡ vòng phản hồi, chính phủ trung ương có lẽ cần phải linh hoạt bảng cân đối kế toán của mình bằng các khoản chuyển giao tài chính lớn cho các hộ gia đình, hoặc gián tiếp bảo lãnh cho các nhà phát triển bất động sản - và đảo ngược một số biện pháp quản lý mạnh mẽ đã khiến các nhà đầu tư nước ngoài và một số doanh nhân trong nước xa lánh. .

Nhưng vẫn chưa rõ liệu Bắc Kinh có thực hiện các bước như vậy hay không. Thứ nhất, Bắc Kinh có thể cảnh giác với những khoản chi tiêu trực tiếp lớn vì nợ thực tế của nước này – dưới dạng nợ của chính quyền địa phương – là rất lớn. Đã đầu tư quá nhiều vốn chính trị vào việc đầu cơ nhà ở, các ông trùm công nghệ và sự phụ thuộc vào người nước ngoài như những căn bệnh xã hội trong những năm gần đây, một sự đảo ngược rõ ràng hiện nay có thể dẫn đến một rủi ro chính trị đáng kể: về bản chất, phải thừa nhận rằng nhiều chính sách đặc trưng của lãnh đạo trung ương đã thất bại .

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()