100+ theo dõi

Khủng hoảng chênh lệch giá Robusta Việt Nam – Một năm nhìn lại

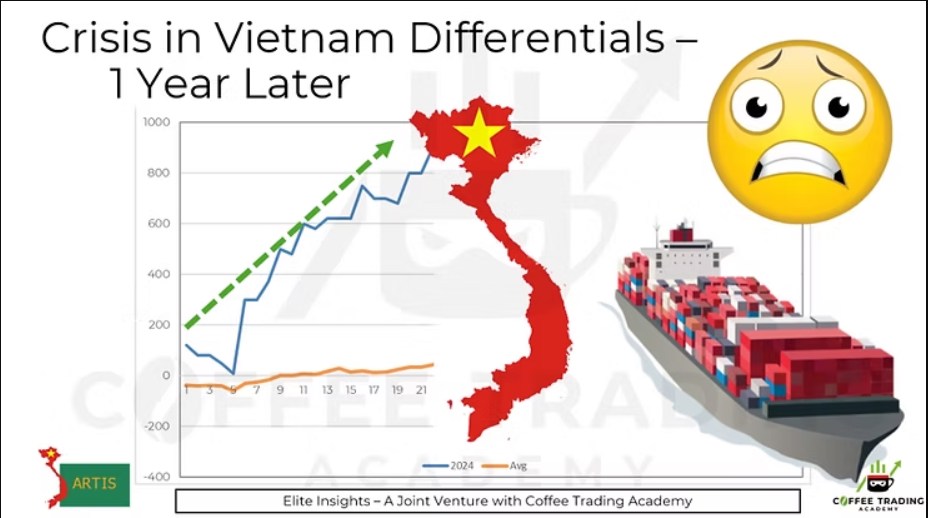

Cách đây đúng một năm, chênh lệch giá cà phê Robusta Việt Nam đã đạt mức cao chưa từng thấy, lên tới +900 USD/tấn và duy trì quanh mức +700 cho đến cuối tháng 7.

Trong vài tuần gần đây, thị trường xuất hiện nhiều suy đoán xoay quanh khả năng hình thức giao dịch theo chênh lệch giá sẽ hoàn toàn bị thay thế bởi mô hình định giá theo giá cố định. Tuy nhiên, theo quan điểm của chúng tôi, hai hình thức này đã cùng tồn tại song song trong nhiều năm và sẽ tiếp tục duy trì đồng thời trong tương lai. Trên thực tế, chúng tôi đưa ra dự báo như sau:

Chênh lệch giá cà phê Việt Nam sẽ duy trì ổn định ở mức cao đến đầu tháng Tám. Trong giai đoạn từ tháng Tám đến đầu tháng Mười Hai, nhiều khả năng chênh lệch sẽ suy giảm, và từ tháng Mười Hai đến cuối tháng Một năm sau, thị trường sẽ bước vào trạng thái bình ổn trở lại và phục hồi dần dần.

Tất nhiên, toàn bộ kịch bản này có thể bị thay đổi đột ngột bởi các yếu tố bất khả kháng như hiện tượng sương giá tại Brazil hoặc các biến cố tự nhiên – hoặc nhân tạo – mang tính “thiên tai kinh tế”.

Chúng ta hãy bắt đầu với khoảng thời gian đặc biệt khi chênh lệch giá giữa Việt Nam và Trung Quốc đạt mức cao kỷ lục là +900.

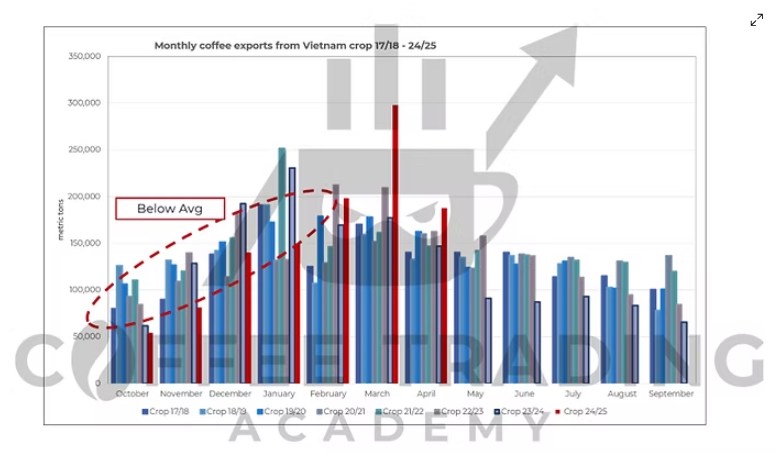

Nguyên nhân là do các chuyến hàng xuất khẩu ồ ạt trong giai đoạn từ tháng 11 năm 2023 đến tháng 2 năm 2024, làm giảm lượng hàng tồn kho và khiến thị trường nội địa chỉ còn lại khối lượng tối thiểu và nhu cầu lớn.

Những lô hàng này là các hợp đồng bị trì hoãn từ vụ mùa 22/23 cộng với một số lượng lớn các hợp đồng mới được ký kết trong khoảng thời gian từ tháng 9 năm 2023 đến tháng 12 năm 2023. Vào thời điểm đó, giá trực tiếp được coi là rất tốt cho nông dân và nhà xuất khẩu, vì vậy họ không gặp vấn đề gì khi đặt lệnh giao dịch ở mức chênh lệch giữa mức và cộng thêm 100.

Tuy nhiên, mức giá cao này không kéo dài được lâu. Sự cạnh tranh từ Conillon của Brazil và sự chuyển dịch ngành công nghiệp sau đó từ Việt Nam sang Brazil, kết hợp với đợt tăng giá tương lai từ 4200 lên 5200, đã làm sụp đổ mức chênh lệch.

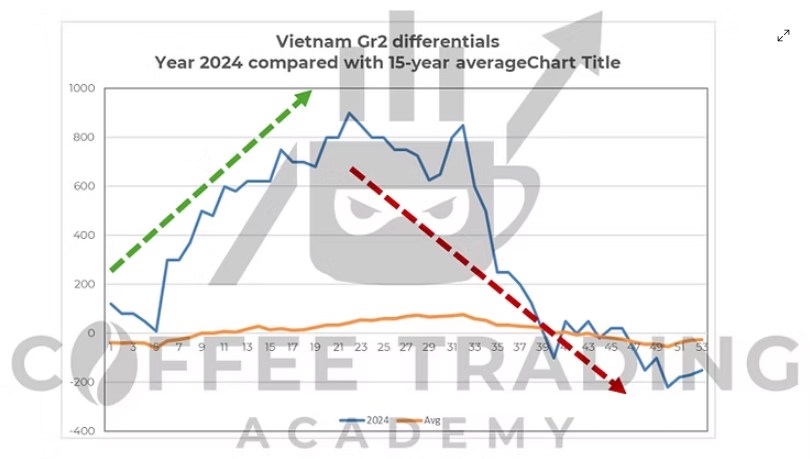

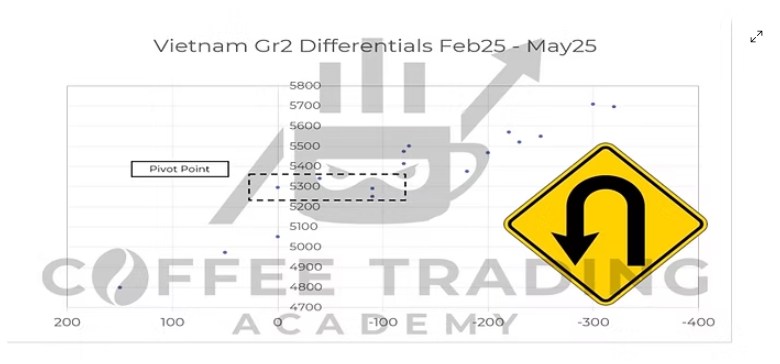

Đến cuối tháng 2 năm 2025, chênh lệch tỷ giá của Việt Nam đã đạt mức thấp nhất trong nhiều năm là -320. Kể từ đó, đã có sự thay đổi đáng kể từ âm 320 sang mức tiền ổn định vào cuối tháng 3 năm 2025, phản ánh mức giảm của thị trường từ 5.700 xuống 5.300.

Điều này đưa chúng ta đến hiện tại. Chênh lệch đã dao động với biến động thị trường trong khoảng từ cộng 150 đến trừ 120 kể từ cuối tháng 3.

Tuy nhiên, những câu hỏi đặt ra trước mắt chúng ta lúc này là 1) Chênh lệch giá gạo Việt Nam sẽ dao động như thế nào từ bây giờ cho đến khi vụ mùa mới đến? và 2) Điều gì sẽ xảy ra trước kỳ nghỉ Tết vào giữa tháng 2 năm 2026? 3) Liệu có xảy ra khủng hoảng tương tự như năm 2024 không?

Trong bài viết này, tôi sẽ lần lượt phân tích lại những diễn biến đã xảy ra trong năm ngoái, điểm qua một số rủi ro chủ chốt mà chúng tôi đang theo dõi, và cuối cùng là lý giải vì sao chúng tôi kỳ vọng kịch bản dự báo trên sẽ trở thành hiện thực.

Tất nhiên, mọi dự đoán có thể thay đổi nếu xảy ra các sự kiện bất khả kháng như sương giá ở Brazil hoặc các yếu tố thiên tai khác.

Chúng tôi tin rằng trong trường hợp này, lịch sử sẽ không lặp lại và chúng ta sẽ không thấy mức chênh lệch cộng 800 nữa.

Nguyên nhân chính là chúng ta không chứng kiến cùng mức độ lô hàng lớn trong 4 tháng đầu của chu kỳ mùa vụ so với năm ngoái. Ngược lại, lô hàng thấp hơn những năm trước và chỉ bắt đầu tăng vào tháng 2 năm nay.

Thứ hai, không có sự ép giá nào trên thị trường nội địa, mặc dù nguồn cung đã giảm trong những tuần qua. Các nhà xuất khẩu và các công ty thương mại có đủ hàng tồn kho (ngày 25 tháng 5 là +15% so với cùng kỳ năm trước) trong khi những người nông dân đã bán với giá cao kỷ lục.

Thứ ba, thị trường tương lai đang có xu hướng đi ngang mà không có sự đóng băng và do đó, thị trường tương lai tương tự hoặc thấp hơn có nghĩa là chênh lệch cố định, ngay cả khi điểm trục giữa chênh lệch dương hoặc âm đã di chuyển xuống thấp hơn từ 5300 đến 5000.

USDA báo cáo rằng họ kỳ vọng vụ mùa 25/26 của Việt Nam là 31 triệu bao (30 Robustas 1 Arabica). Chúng tôi tại Elite Insights, đã báo cáo vào tháng 11 năm ngoái rằng chúng tôi dự kiến vụ mùa 25/26 tiếp theo sẽ đạt 31,3 triệu bao sau cuộc khảo sát vụ mùa của chúng tôi.

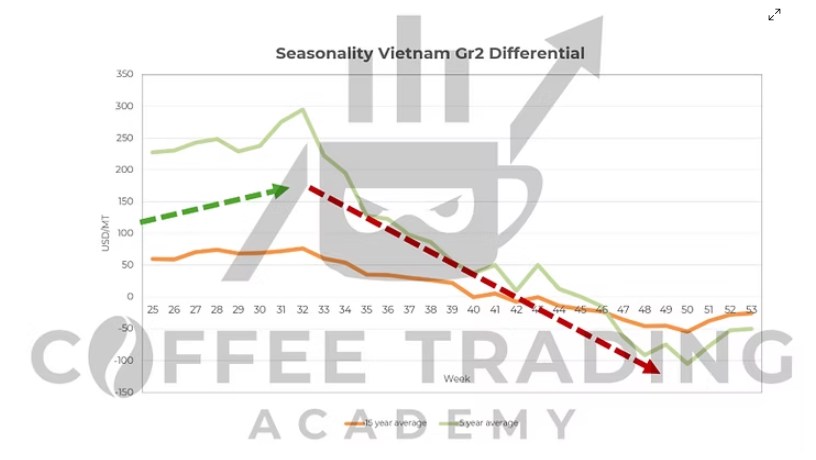

Khi một vụ mùa lớn sắp đến vào tháng 11 này, chúng ta có thể mong đợi sẽ gặp phải áp lực bán trước khi thu hoạch. Các nhà xuất khẩu địa phương cần có hợp đồng xuất khẩu thực tế để đảm bảo nguồn tiền cần thiết để mua cà phê từ những người trung gian.

Áp lực này chắc chắn sẽ dẫn đến chênh lệch thấp hơn; chúng ta đã chứng kiến điều tương tự vào năm ngoái kể từ tháng 8 trở đi.

Khi áp lực bán này kết thúc, trong tháng 12, mọi sự chú ý sẽ đổ dồn vào việc mua và nhận cà phê vụ mới, mức chênh lệch có xu hướng ổn định và dần tăng trở lại.

Biểu đồ theo mùa càng củng cố thêm quan điểm của chúng tôi rằng chúng ta sẽ thấy sự chênh lệch vững chắc hoặc đi ngang và yếu hơn từ tháng 8 trở đi.

Và tất nhiên, nếu giá tăng đáng kể do sương giá hoặc sự kiện lớn bất ngờ khác, chúng ta sẽ thấy chênh lệch giảm ngay từ tháng 6 hoặc tháng 7.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()