Khủng hoảng BĐS lan rộng, liệu một 'khoảnh khắc Lehman' có xuất hiện tại Trung Quốc?

Hai năm sau khi vụ vỡ nợ trái phiếu của một trong những nhà phát triển bất động sản lớn nhất Trung Quốc Evergrande tạo ra làn sóng chấn động đầu tiên, lời hứa của Bắc Kinh rằng mọi thứ đều trong tầm kiểm soát ngày càng trở nên khó bán hơn cho các nhà đầu tư.

Nỗi lo sợ còn tăng cao hơn vào mùa hè này khi nhà phát triển bất động sản China Evergrande Group đang gặp khó khăn sau đó báo cáo khoản lỗ tổng cộng 812 tỷ NDT (112 tỷ USD) trong năm 2021 và 2022 – một con số cao hơn tổng thu nhập kể từ khi được thành lập vào năm 1996.

Đơn xin bảo hộ phá sản của công ty được đệ trình lên tòa án Mỹ vào tuần trước cũng thu hút sự chú ý đáng kể trên mạng xã hội Trung Quốc.

Bản kiến nghị theo Chương 15, đề cập đến các thủ tục tái cơ cấu đang được thực hiện ở Hồng Kông và Quần đảo Cayman, cũng đặt ra vô số câu hỏi cho Bắc Kinh.

Làm thế nào chính phủ Trung Quốc có thể trấn an hàng trăm nghìn người đang trả tiền nợ vay thế chấp cho những ngôi nhà chưa được giao? Làm thế nào để xoa dịu các nhà đầu tư đang rời bỏ cổ phiếu Trung Quốc? Làm thế để có thể thay đổi quan điểm tiêu cực về hệ thống tài chính và tăng trưởng kinh tế của Trung Quốc?

Các nhà kinh tế, nhà đầu tư toàn cầu và người mua nhà Trung Quốc đang nín thở chờ xem quân cờ domino nào sẽ đổ xuống tiếp và Bắc Kinh có thể dùng công cụ gì để ngăn cản “khoảnh khắc Lehman” xảy ra.

"Khoảnh khắc Lehman" là cụm từ bắt nguồn từ sự sụp đổ của ngân hàng Lehman Brothers năm 2008, được dùng để mô tả một chấn động trên thị trường khiến toàn bộ hệ thống tài chính rung chuyển.

"Quả bom hẹn giờ" nợ nần đang đếm ngược trong bối cảnh Country Garden, một trong 5 nhà phát triển bất động sản lớn nhất Trung Quốc, cũng đang trên bờ vực vỡ nợ trái phiếu. Ước tính lỗ trong nửa đầu năm 2023 của tập đoàn này là khoảng 45-55 tỷ nhân dân tệ (tương đương 6,3-7,6 tỷ USD). Hàng chục nhà phát triển bất động sản khác cũng có thể sẽ ngã quỵ theo.

George Magnus, nhà nghiên cứu tại Trung tâm Trung Quốc của Đại học Oxford, cho rằng nhiều khả năng rắc rối trong thị trường bất động sản Trung Quốc sẽ kéo dài. Theo ông, giải pháp khả thi duy nhất là phân bổ chi phí của cuộc khủng hoảng cho ai đó - chính phủ, các ngân hàng hoặc người mua nhà. Ông cảnh báo: “Đừng ai nghĩ rằng cuộc khủng hoảng sẽ kết thúc mà không gây ra đau đớn”.

Tuy nhiên, ông không cho rằng Trung Quốc sẽ phải trải qua “khoảnh khắc Lehman”. Ông nói: “Trong hệ thống ngân hàng nhà nước, các nhà chức trách có công cụ để đảm bảo rằng các ngân hàng lớn không sụp đổ. Những ngân hàng nhỏ hơn có thể sáp nhập lại nếu cần thiết”.

Bất động sản là rủi ro nổi bật nhất của Trung Quốc, bên cạnh khối nợ của địa phương và căng thẳng trong các ngân hàng nhỏ, bởi lĩnh vực này có mối liên hệ mật thiết với nền kinh tế. Tình trạng của thị trường bất động sản ảnh hưởng đến tất cả mọi người, từ các nhà sản xuất thép, nhà sản xuất thiết bị gia dụng cho đến hàng triệu người mua nhà.

Cuộc khủng hoảng nợ dưới chuẩn của Mỹ 17 năm trước - liên quan đến việc cung cấp các khoản thế chấp cho những người vay tiềm năng có hồ sơ tín dụng xấu - đã bị khuếch đại bởi gói tài chính phức tạp và cuối cùng phát triển thành một cuộc khủng hoảng tài chính toàn cầu.

Sau sự sụp đổ của Lehman Brothers, Washington đã cứu trợ những công ty như AIG và Goldman Sachs, trong khi chính phủ Anh cũng quốc hữu hóa Ngân hàng Northern Rock.

Sự bùng nổ của "bong bóng" bất động sản cũng làm trầm trọng thêm cuộc khủng hoảng ở Nhật Bản vào những năm 1990 và dẫn đến cái gọi là sự đình trệ trong nhiều thập kỷ mất mát.

Jon Danielsson, Giám đốc trung tâm rủi ro hệ thống tại Trường Kinh tế London, nhận xét: “Tốc độ tăng trưởng cực cao có thể che giấu hàng loạt vấn đề, và chúng lộ ra khi tăng trưởng chậm lại, đó là thách thức của Trung Quốc. Giống như khi mực nước hồ rút xuống, chúng ta thấy rất nhiều thứ ở đó mà mình không biết”.

Theo khảo sát của Ngân hàng Nhân dân Trung Quốc vào đầu năm 2020, tài sản chiếm 59,1% tài sản hộ gia đình và 3/4 nợ phải trả của hộ gia đình.

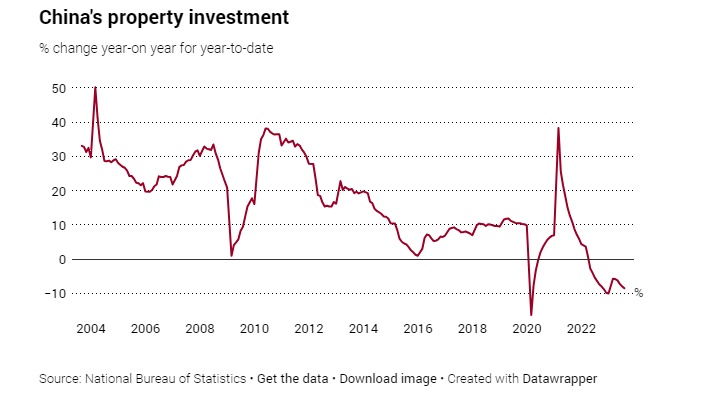

Cuộc khủng hoảng bất động sản của Trung Quốc ban đầu bắt đầu vào đầu năm 2020, khi dịch Covid-19 ngăn dòng tiền của các nhà phát triển lớn.

Bắc Kinh đã phản ứng bằng cách vạch ra "3 lằn ranh đỏ" để xác định các ngưỡng cho vay vào tháng 8/2020.

Theo tính toán của nhà cung cấp dữ liệu Wind, tổng doanh thu của 132 nhà phát triển bất động sản niêm yết tại Trung Quốc đã giảm 8,3% trong năm 2022 - đánh dấu lần sụt giảm đầu tiên kể từ năm 2005. Trong khi đó, hệ số nợ của những công ty này là 78,99%, chỉ thấp hơn chút ít so với mức 79,03% hồi năm 2019.

Tuy nhiên, rắc rối của thị trường bất động sản chưa gây ra tác động lớn đến hệ thống tài chính Trung Quốc. Tỷ lệ nợ xấu trong ngành bất động sản năm 2020 là 1,4%, mức cao nhất kể từ năm 2010 nhưng thấp hơn tỷ lệ 9,2% năm 2005 và 3,35% năm 2008, theo dữ liệu từ Cơ quan Quản lý Tài chính Quốc gia Trung Quốc.

Trung Quốc chưa cập nhật dữ liệu tỷ lệ nợ xấu trong ngành bất động sản kể từ năm 2020. Tuy nhiên, tỷ lệ nợ xấu nói chung của các ngân hàng thương mại trong tháng 6/2023 là 1,62%, thấp hơn mức 1,81% hồi 4 năm trước.

Julian Evans-Pritchard, nhà kinh tế trưởng của Capital Economics tại thị trường Trung Quốc, nhận xét: “Hiện có rất ít dấu hiệu cho thấy thị trường liên ngân hàng đang chịu căng thẳng. Nhưng dù Trung Quốc tránh được khủng hoảng tài chính trên diện rộng, sự sụp đổ của các ngân hàng bóng tối nhiều khả năng sẽ thắt chặt điều kiện tín dụng với những người đi vay dưới chuẩn”.

Gần đây, Zhongzhi Enterprise Group, ngân hàng bóng tối quy mô 138 tỷ USD của Trung Quốc, cũng đang trở thành chủ đề nóng sau khi các công ty liên kết của tập đoàn trễ hạn thanh toán một số sản phẩm đầu tư. Rắc rối của Zhongzhi cũng bắt nguồn từ các ván cược vào thị trường bất động sản.

Larry Hu, nhà kinh tế trưởng về Trung Quốc tại Macquarie Capital, nhận xét: “Vài tuần tới sẽ là thời gian rất quan trọng, bởi đồng hồ đang điểm những tiếng tích tắc cuối cùng với một số nhà phát triển bất động sản lớn".

Dữ liệu chính thức cho thấy doanh số bán bất động sản trong 7 tháng đầu năm của Trung Quốc đã giảm 1,5% so với cùng kỳ và xuống còn 7.050 tỷ nhân dân tệ. Tổng diện tích sàn của các bất động sản được bán ra giảm 6,5% so với một năm trước, xuống còn 665,6 triệu m2.

Tỷ phú Ray Dalio, nhà quản lý quỹ huyền thoại sáng lập công ty quản lý tài sản hàng đầu thế giới Bridgewater, cho rằng Trung Quốc có vị thế tốt hơn nhiều quốc gia khác bởi nợ của nước này chủ yếu là nhân dân tệ và chủ nợ là người dân và tổ chức trong nước.

Dalio cho rằng Trung Quốc nên thực hiện một cuộc tái cơ cấu nợ quy mô, tương tự hoặc thậm chí lớn hơn cuộc cải cách mà cựu Thủ tướng Chu Dung Cơ từng triển khai vào cuối những năm 1990. Đề xuất của nhà đầu tư nổi tiếng đã thu hút sự chú ý của các quan chức cấp cao trong thời gian qua, tờ SCMP cho biết.

Tuy nhiên, ông Dalio cũng cảnh báo rằng Trung Quốc đã “chậm trễ” trong việc thực hiện cải cách này và cần phải hành động ngay bây giờ.

Frasie Howie, nhà phân tích có kinh nghiệm hàng chục năm với thị trường châu Á, bình luận: “Nếu chính phủ Trung Quốc có công cụ để xoay chuyển tình hình kinh tế khó khăn thì hoặc là họ chưa sử dụng chúng hoặc chúng không hiệu quả”.

Theo Magnus, một kết quả có thể xảy ra là làn sóng bất động sản có thể sẽ kéo dài và giải pháp khả thi duy nhất là phân bổ chi phí của cuộc khủng hoảng cho ai đó - chính phủ, ngân hàng hoặc người mua nhà.

- Theo tờ South China Morning Post (SCMP) -

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()