Không phải BĐS KCN, mảng này mới mang lại doanh thu đột biến cho PC1!

CTCP Tập đoàn PC1 (HSX- PC1) là doanh nghiệp đầu ngành trong lĩnh vực xây lắp điện,ngoài ra còn có mảng năng lượng (thủy điện) và đặc biệt là Mỏ Niken - được ví như Alaska của Mỹ khi còn nhiều nguồn tài nguyên dưới lòng đất. Các mảng kinh doanh chính: Mảng xây lắp và sản xuất công nghiệp, Mảng năng lượng (thủy điện, điện gió), Mảng Niken, Mảng Khu CN và BĐS.

Năm 2024, PC1 đặt mục tiêu doanh thu 10.822 tỷ đồng và lợi nhuận sau thuế 525 tỷ đồng, lần lượt tăng 39% và 73% so với thực hiện năm 2023.

Kì vọng mảng xây lắp khi dự án đường dây 500 kV mạch 3 (Quảng Trạch – Phố Nối) thúc đẩy bởi Thủ tướng hàng tuần và về đích đến hết quý 3.2024

Dự án đường dây 500 kV mạch 3 có chiều dài lên đến 514km, tổng mức đầu tư gần 1 tỷ USD. Dự án được kì vọng hoàn thành trong giữa năm nay. Với tiến độ thi công khá nhanh, ngay trong quý 1, EVN và các đơn vị đồng loạt khởi công khoảng 200 gói thầu thuộc 4 dự án thành phần của đại dự án này. Điểm tích cực của dự án này là được nhận sự chỉ đạo của thủ tướng theo tuần nên EVN hay các nhà thầu phải đẩy nhanh tiến độ

Do đó, mảng xây lắp của PC1 sẽ được hồi phục mạnh trong năm nay nhờ hạch toán doanh thu lợi nhuận của các gói thầu thuộc dự án này. Ngoài ra các gói thầu được kí trước đó kì vọng đóng góp vào KQKD của PC1, khi backlog của 2023 chuyển sang 2024 là 4237 tỷ đồng.

Sự phục hồi mảng này tất yếu giúp cho mảng sản xuất cột thép của PC1 hưởng lợi khi đây là mảng trực tiếp phục vụ cho mảng thi công xây lắp. Doanh thu mảng sản xuất cột thép ghi nhận mức tăng trưởng gấp đôi so với cùng kì năm trước trong quý 1.

Kết thúc chu kỳ El Nino, kỳ vọng lượng mưa tăng lên, các nhà máy thủy điện sẽ ghi nhận kết quả sản lượng tích cực trở lại.

Theo Trung tâm khí tượng thuỷ văn quốc gia, dự báo chu kỳ thời tiết La Nina sẽ quay lại vào cuối năm 2024 với xác suất khoảng 65-75% sẽ giúp thúc đẩy sản lượng huy động từ thủy điện của PC1. Dự kiến năm 2024: Doanh thu phát điện đạt gần 1.600 tỷ đồng. Ngoài ra, PC1 có kế hoạch triển khai hai nhà máy thuỷ điện Bảo Lạc A 30MW và Thượng Hà 13MW, nâng công suất thuỷ điện lên 212 MW tăng 25% so với hiện tại, dự kiến sẽ phát điện vào quý 4 năm 2026 là động lực tăng trưởng Kết quả kinh doanh trong dài hạn

Khai thác và bán niken duy trì ở mức cao hơn vùng đáy

Dự án khai thác Khoáng sản Niken thuộc huyện Hòa An Tỉnh Cao Bằng với tổng mức đầu tư hơn 1700 tỷ đồng được khởi công tháng 7.2021 và vận hành giữa năm 2023. Trong năm 2023, mặc dù chỉ hoạt động trong nửa năm nhưng tỷ trọng đóng góp đã là 9% doanh thu là 18% lợi nhuận hợp nhất cho PC1

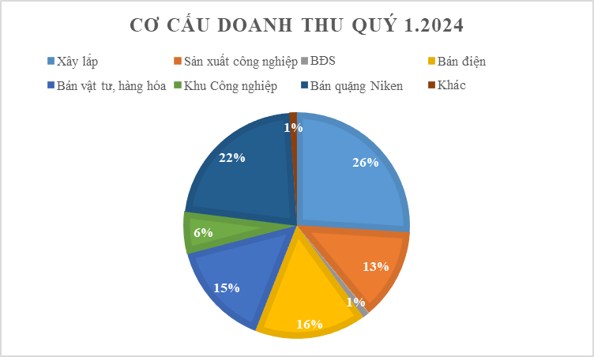

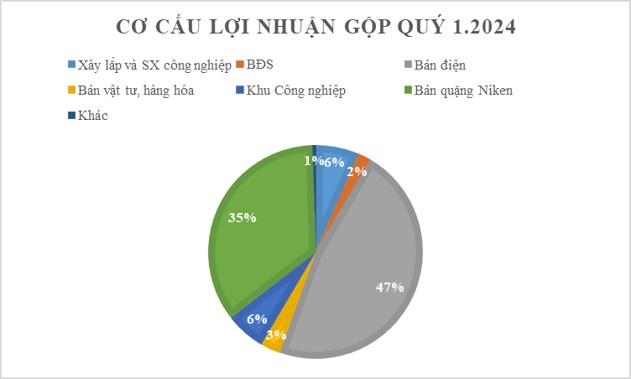

Đến quý 1.2024, tỷ trọng mảng Niken đóng góp tang lên 22% doanh thu và 31% lợi nhuận gộp và góp phần đáng kể giúp bù đắp cho sự sụt giảm của mảng bán điện khi hiện tượng Elnino diễn biến bất lợi cho hoạt động của các nhà máy thủy điện và ảnh hưởng tiêu cực cho mảng kinh doanh này

Ngoài ra, trong nửa đầu năm 2024, Giá Niken đã duy trì xu hướng tăng khá tốt, một mặt đến từ nhu cầu xe điện được dự báo phục hồi, bên cạnh đó nguồn cung có xu hướng thắt chặt trong bối cảnh nhiều nhà khai thác Niken đóng cửa mỏ hoặc cắt giảm công suất do giá bán thấp. Đặc biệt vào cuối tháng 4 đến đầu tháng 5.2024, giá Niken ghi nhận bứt phá mạnh lên tới 21600 USD/tấn khi xung đột leo thang tại New Caledonia – 1 trong những khu vực sản xuẩt Niken hàng đầu thế giới

Từ mức đỉnh đầu tháng 5.2024, Giá niken đã giảm trong 2 tháng qua, hiện về mức 16.800 USD/tấn, lí do là các quỹ đầu tư thanh lí các vị thế mua trc đó, và nhu cầu Niken giảm. Giá Niken được dự báo duy trì trong thời gian tới ở mức 17.000 USD/tấn. Do đó, ít nhất tới quý 2.2024, KQKD dự báo tăng trưởng mạnh so với cùng kì năm ngoái nhờ hưởng lợi giá tăng cao trước đó và quý 2.2023 mảng này chưa đưa vào khai thác nên mức nền thấp.

Với các luận điểm trên, chúng tôi cho rằng PC1 có thể mở mua ở vùng giá 28.000-29.000 và mức target là 35.000 đồng trong năm 2024 (upside: 24%)

Rủi ro: Nợ vay cao (phục vụ cho việc tiến xa hơn vào BDS KCN, thời hạn trả nợ gốc năm 2027 và rủi ro tỷ giá (PC1 vay khoản 3865 tỷ vay bằng USD, 1/3 số nợ của PC1)

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()