Khổ sở đi vay khi ngân hàng hết 'room'

Không ít hồ sơ của khách hàng vay mua xe, nhà để ở (chứ không phải đầu tư) hoặc thậm chí để sửa nhà cũng đang bị tắc lại vì "hết room" tín dụng.

Hoàng Nam, 30 tuổi, nhân viên một công ty truyền thông tại Hà Nội, gần đây quyết định mua nhà. Vì tiền vốn không nhiều, lại muốn để lại một khoản tiếp tục đầu tư, Nam chọn dự án mới để được ngân hàng hỗ trợ vay nhiều nhất có thể.

Đến khâu vay ngân hàng, Nam được biết các ngân hàng đang hạn chế cho vay bất động sản để đầu tư, đầu cơ. Anh tỏ ra tự tin sẽ sớm được giải ngân vì vay mua nhà để ở, tài sản đảm bảo rõ ràng, năng lực trả nợ tốt. Nhưng đúng buổi tối Nam mời bạn bè đi ăn để đánh dấu mua căn nhà đầu tiên và hoàn tất việc thẩm định hồ sơ vay từ ngân hàng, anh nhận được thông báo nhà băng dừng giải ngân toàn bộ dự án mà anh mua.

Do đã ký hợp đồng mua bán với chủ đầu tư, theo quy định trong hợp đồng, anh chỉ có 15 ngày trước khi đến kỳ thanh toán tiếp theo. Không lo kịp hợp đồng vay, Nam sẽ bị phạt vì vi phạm tiến độ thanh toán. Anh phải tìm đến ngân hàng là do không đủ nguồn lực, nếu gánh thêm tiền phạt, gánh nặng tài chính sẽ càng lớn.

Lo lắng nên Nam gọi sang nhiều nhà băng, thậm chí còn đề nghị được mua bảo hiểm để đẩy nhanh quá trình, nhưng chỉ nhận được cái lắc đầu. Từ những ngân hàng quốc doanh top đầu cho đến nhà băng thương mại cổ phần, câu trả lời đều chung một lý do "ngân hàng cạn room tín dụng". Tức họ muốn cho vay mà không thể. Mất gần một ngày, nhân viên tín dụng một ngân hàng khác mới nhận lời hỗ trợ, nhưng nói "không hứa trước thời điểm khi nào được giải ngân".

Câu chuyện khó vay vì thiếu "room" không chỉ riêng Hoàng Nam gặp phải, cũng không chỉ có trong phân khúc vay mua nhà.

Xuân Bách (Hà Nội) muốn tìm một ngân hàng để hỗ trợ vay mua xe cũ, nhưng ngay cả những nhà băng giữ thị phần hàng đầu của mảng này, Bách chỉ nhận được những cái lắc đầu. Đầu mối tín dụng nói rằng, giờ nguồn vốn để vay khó khăn, ngân hàng dừng hỗ trợ xe cũ, ngay cả xe mới cũng phải "xếp hàng" chờ tới lượt.

Không chỉ vay mua nhà, vay ôtô, các nhu cầu xếp vào nhóm tiêu dùng cũng gặp khó khi tiếp cận vốn vay hiện nay. Căn nhà của Thu Quỳnh đã xuống cấp sau hơn chục năm xây dựng, nhưng dự định sửa nhà trong năm nay của cô có thể phải lùi lại tới năm sau khi năm lần, bảy lượt tới các ngân hàng xin vay vốn nhưng không được. Dù vay sửa nhà được xếp vào nhóm vay có tài sản đảm bảo, nhiều ngân hàng vẫn lắc đầu.

Theo nhân viên tín dụng một số ngân hàng, do không còn nhiều dư địa tăng trưởng tín dụng, nhiều hồ sơ vay mới hiện đang ở trạng thái "treo", tức là phải chờ có khách hàng trả nợ để hở "room" mới có thể giải ngân. Tuy vậy, những khách hàng được ký hợp đồng tín dụng và chờ này vẫn còn may mắn. Nhiều nhà băng đã gửi thông báo tới nhân viên dừng nhận hồ sơ vay mới từ đầu tháng 8. Một số ngân hàng khác cũng thông báo hạn chế hoặc dừng cho vay với nhiều lĩnh vực, chung lý do là "cạn room".

Không chỉ với khách hàng cá nhân, một vài doanh nghiệp bất động sản cũng cho biết đang rơi vào thế khó khi dự án đang triển khai nhưng khoản vay nghìn tỷ chưa được rót tiền.

Câu chuyện tăng trưởng tín dụng bắt đầu nóng lên những tháng gần đây khi các nhà băng đã dùng gần hết hạn mức. Việc tăng trưởng tín dụng cao không mới, đặc biệt trong bối cảnh kinh tế trở lại sau hai năm ảnh hưởng bởi đại dịch, nhu cầu vốn tăng cao. Tuy nhiên, diễn biến năm nay có phần khác biệt.

Hàng năm, Ngân hàng Nhà nước thường cấp hạn mức tăng trưởng tín dụng vào đầu năm và sẽ có những đợt đánh giá lại vào giữa hoặc cuối năm. Trong những đợt đánh giá, tùy vào hiện trạng và sức khỏe của mỗi nhà băng, hạn mức có thể tăng thêm. Thông lệ là vậy nên nhiều nhà băng trong kế hoạch đầu năm cũng tự tin sẽ được cấp thêm hạn mức. Tuy nhiên, trước nỗi lo lạm phát ngày càng gia tăng, quan điểm cứng rắn về tăng trưởng tín dụng của cơ quan điều hành khiến nhiều ngân hàng bị "hẫng".

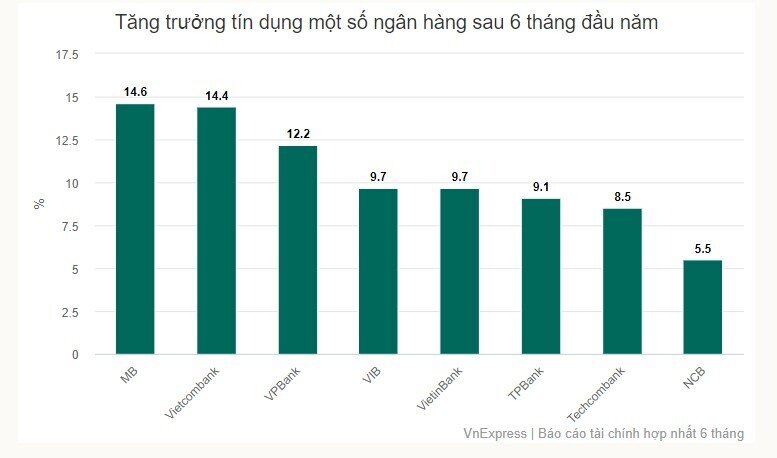

Theo Ngân hàng Nhà nước, nguyên nhân chính của tình trạng này xuất phát từ việc tín dụng đã tăng quá nhanh trong nửa đầu năm nay. Đến 30/6, dư nợ tín dụng thông qua kênh cho vay và đầu tư trái phiếu doanh nghiệp tăng 9,35% so với cuối năm 2021, mức tăng nửa đầu năm cao nhất trong vòng 10 năm qua.

Theo Phó tổng giám đốc một ngân hàng thương mại, một lý do khác làm tăng sức nóng của kênh tín dụng là do cả hai kênh huy động vốn là thị trường chứng khoán và trái phiếu đều chững lại trong năm nay khiến nhu cầu vốn đổ dồn vào kênh tín dụng. "Nhà quản lý chấn chỉnh vi phạm nhưng cũng cần nhanh chóng khơi thông hai kênh huy động vốn này để giảm áp lực cho hệ thống ngân hàng – nơi tập trung giải quyết những nhu cầu vốn ngắn hạn của nền kinh tế", bà nói.

Đại diện Ngân hàng Á Châu (ACB) thừa nhận tình trạng doanh nghiệp gặp khó khăn khi vay trong bối cảnh hầu hết nhà băng chạm trần tín dụng. Ngoài vấn đề về quyền lợi khách hàng, diễn biến này cũng tác động trực tiếp tới hoạt động ngân hàng. Lượng tiền gửi không kỳ hạn của doanh nghiệp không chỉ riêng tại ACB mà nhiều ngân hàng khác cũng sụt giảm khi khách hàng phải rút tiền về phục vụ sản xuất kinh doanh do khó tiếp cận vốn vay.

Ngoài ACB, hàng loạt nhà băng khác đang gặp tình trạng tương tự như: Vietcombank, BIDV, MB, VPBank, Shinhan...

Dù vậy, lãnh đạo các ngân hàng cho biết cũng thấu hiểu tình thế Ngân hàng Nhà nước phải cân đối giữa bài toán lạm phát và việc đáp ứng nhu cầu vốn của nền kinh tế. Nhà điều hành phải đặt mục tiêu đảm bảo các chỉ tiêu vĩ mô lên đầu. Thống đốc Ngân hàng Nhà nước cũng đã chia sẻ về định hướng tăng trưởng tín dụng toàn ngành cả năm giữ nguyên ở mức 14%. Trong bối cảnh tín dụng đã tăng mạnh 6 tháng đầu năm, các ngân hàng sẽ phải co kéo cho nửa cuối năm.

Lãnh đạo của một ngân hàng có vốn nhà nước cho biết nhà băng này đã dùng gần hết room tín dụng 7% được cấp từ đầu năm và vẫn đang chờ thông tin mới từ phía Ngân hàng Nhà nước. Ngân hàng vẫn đảm bảo giải ngân theo kế hoạch với những khách vay hiện hữu nhưng với nhóm khách mới, ngân hàng sẽ phải chọn lọc.

"Trong bối cảnh phải co kéo room tín dụng, chúng tôi cũng phải đánh giá nhu cầu vay và sàng lọc khách hàng để giải ngân, đảm bảo vốn cho những mục tiêu định hướng của ngân hàng", lãnh đạo này cho hay. Vào mùa tín dụng nửa cuối năm, nhà băng này sẽ hạn chế giải ngân cho những khoản vay tiêu dùng hay chứng khoán để đáp ứng vốn cho lĩnh vực ưu tiên khác.

Chuyên gia Cấn Văn Lực cũng cho rằng, Ngân hàng Nhà nước phải ưu tiên mục tiêu kinh tế vĩ mô, song song với đó là đảm bảo nhu cầu vốn cho nền kinh tế có đà trong bối cảnh Chính phủ ban hành chương trình phục hồi kinh tế hai năm.

"Ngân hàng Nhà nước phải cân nhắc, phân tích kỹ hơn về lạm phát tại Việt Nam để ứng xử phù hợp", ông Lực nói. "Chúng ta không chủ quan với lạm phát nhưng cũng cần tính toán cung tiền từ này đến cuối năm qua các kênh tín dụng, giải ngân vốn đầu tư công và giải ngân FDI".

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()