Khó khăn đã qua đi, thời điểm thích hợp để tích lũy cổ phiếu hàng không

Với tính chất quan trọng trong hoạt động vận tải, hàng không dự báo sẽ có những bước nhảy mạnh mẽ, đặc biệt trong năm 2023-2024 khi hoạt động khai thác hồi phục mạnh và tăng trưởng trở lại. Theo dự báo, thị trường hàng không Việt Nam sẽ hoàn toàn hồi phục vào cuối năm 2023.

Trong đầu tư chứng khoán, đầu tư vào những cổ phiếu “xác chết sống lại” có thể mang về lợi nhuận gấp 3, 4 lần. Ngành hàng không vốn được coi là những xác chết trong giai đoạn dịch Covid, và khi cơn bão tai ương này qua đi cũng là lúc thích hợp để nhà đầu tư xem xét lại quá trình tăng trưởng, chọn lọc những cổ phiếu để thêm một làn gió mới vào trong danh mục.

1. Bức tranh thống kê tài chính của các cổ phiếu ngành hàng không – Chiếc túi mười gang sinh lãi của nhóm cổ phiếu có sự phục hồi sau dịch Covid.

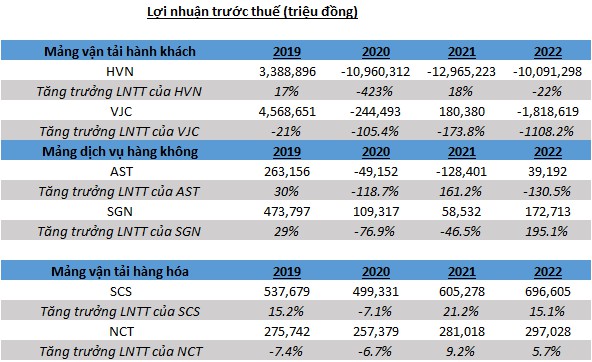

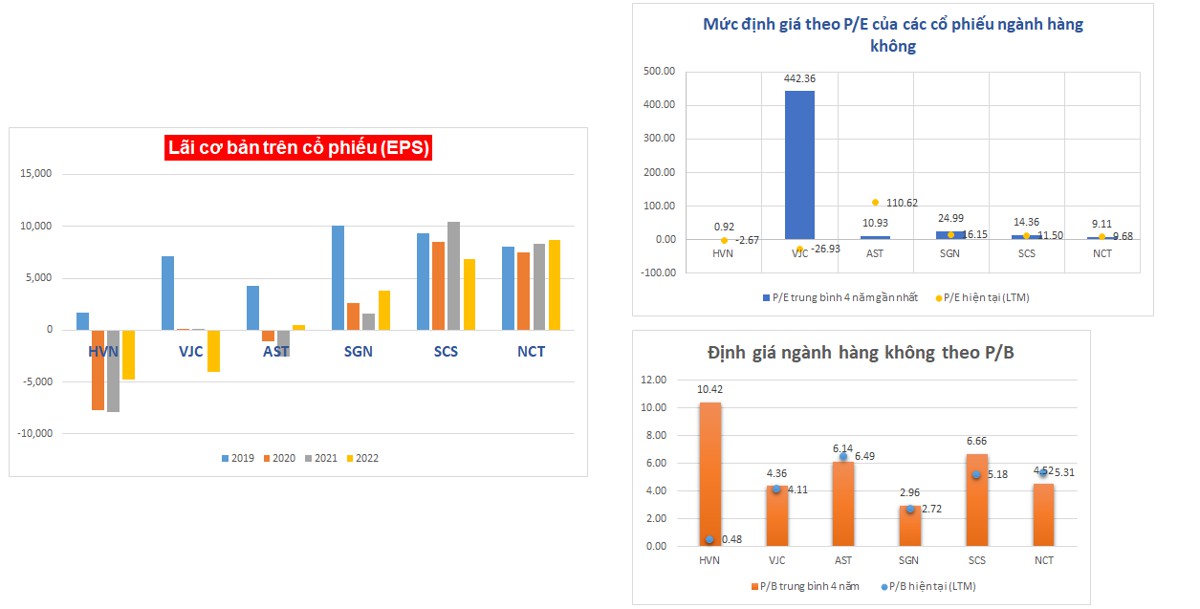

Có thể nói, ngành hàng không đã trải qua một giai đoạn khó khăn từ năm 2020 với đại dịch Covid19. Điều đó thể hiện rõ qua cả 3 chỉ báo tài chính (LNTT, EPS, P/E) của cả ngành đều giảm mạnh ở năm 2020-2021.

Năm 2022, khi mà các biện pháp cách ly dần được nới lỏng, toàn ngành chứng kiến sự phục hồi nhưng phục hồi không toàn diện. Mảng ngành vận tải hàng hóa phục hồi trước, với mức tăng trưởng EPS rất ấn tượng, điển hình ở đây là cổ phiếu NCT (CTCP Dịch vụ hàng hóa Nội Bài) có EPS phục hồi ở năm 2021 và tiếp tục tăng trưởng đến năm 2022.

Nếu nhà đầu tư nhận định được xu hướng hồi phục của ngành vận tải hàng hóa và đầu tư vào cổ phiếu NCT vào đầu năm 2021, nhà đầu tư có thể kiếm lời gần 98% kể từ thời điểm đó, vượt qua vùng giá của trước Covid.

2. Sự phục hồi tiếp theo đến từ mảng vận tải hành khách (VJC, HVN), một cơ hội không nên bỏ lỡ

Nếu nhà đầu tư đã lỡ nhịp với cổ phiếu NCT vào đầu năm 2022, thì đến năm 2023 này có một cơ hội mới xuất hiện đến từ nhóm “chưa chạy”, đó là mảng vận tải hành khách.

Theo dự báo, thị trường hàng không Việt Nam sẽ hoàn toàn hồi phục vào cuối năm 2023. Tổng thị trường vận tải hàng không Việt Nam năm 2023 sẽ đạt xấp xỉ 80 triệu khách và 1,44 triệu tấn hàng hóa, tăng tương ứng 45,4% về hành khách và 15% về hàng hóa so với năm 2022.

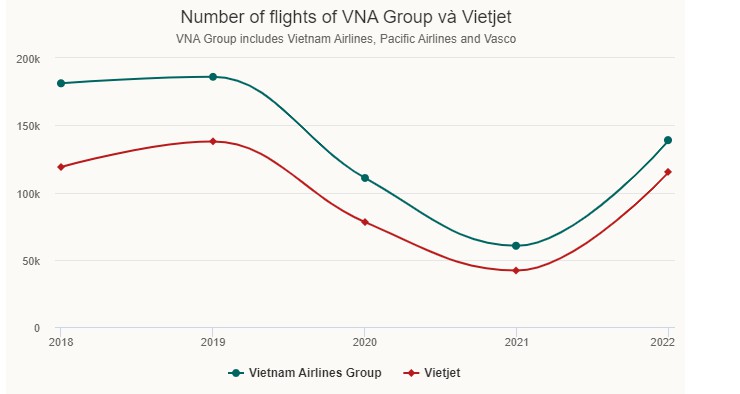

Theo dữ liệu hiện tại, cuối năm 2022, tổng số chuyến bay của HVN và VJC đã có dấu hiệu phục hồi, gần chạm tới mức đỉnh trước Covid năm 2019. Giá xăng dầu cũng đang có dấu hiệu hạ nhiệt sẽ hứa hẹn một năm 2023 thành công của HVN và VJC, giúp các công ty này cải thiện EPS, có lợi nhuận và đạt được mức tăng trưởng như cổ phiếu NCT đã từng.

4. Khuyến nghị MUA cổ phiếu VJC, THEO DÕI cổ phiếu HVN,

Đối với cổ phiếu HVN, nhà đầu tư cần lưu ý các khoản lỗ lũy kế sẽ khiến công ty rơi vào tình trạng rời sàn HOSE, nhà đầu tư tạm thời quan sát mã cổ phiếu này đến khi có quyết định rời sàn vào cuối tháng 3, đầu tháng 4 năm nay.

Cổ phiếu VJC có triển vọng tươi sáng hơn, công ty này vừa công bố báo cáo tài chính hợp nhất quý 4/2022 với doanh thu thuần 11.807 tỷ đồng gấp 4,2 lần cùng kỳ 2021. Dù vậy, do chi phí tăng mạnh nên công ty ghi nhận lỗ thuần từ hoạt động kinh doanh là 3.746 tỷ đồng, trong khi quý IV năm trước đó chỉ lỗ 82 tỷ đồng. Chủ yếu là do chi phí nhiên liệu xăng dầu bị đội lên quá cao. Nhà đầu tư cũng cần lưu ý rằng, do đòn bẩy kinh doanh và tài chính của các công ty vận tải hàng không nặng đô hơn các công ty làm dịch vụ hàng hóa như NCT, nên khả năng phục hồi và có sinh lãi sẽ chậm hơn, dự kiến có thể rơi vào quý 3, 4 năm 2023. Mặc dù vậy, việc mua mới cổ phiếu trong giai đoạn hiện tại với mức giá hấp dẫn để đi đón đầu cơn sóng trước khi cổ phiếu chạy cũng là một phương án tốt.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()