+84

+84 Nhận OTP

Bối cảnh ngày nay là tất cả về lạm phát. Những cơn địa chấn về tài sản và tiền tệ trên khắp thế giới đều khiến ngân hàng trung ương lớn nhất thế giới bị khóa trong một cuộc chiến “chết chóc hay vinh quang” với sự gia tăng giá không được kiểm chứng. Hệ quả là chúng ta sẽ không được bật đèn xanh cho các tài sản rủi ro tăng giá một cách bền vững cho đến khi Cục Dự trữ Liên bang đã làm đủ để đưa lạm phát trở lại chế độ thấp và ổn định

Nguyên nhân cuối cùng của lạm phát hiện nay là do thâm hụt tài chính lớn do tiền tệ lớn trong những năm đại dịch. Bản thân đại dịch và chiến tranh Ukraine không làm khởi đầu sự gia tăng giá cả, chúng chỉ làm xấu đi động lực lạm phát cơ bản vốn đã thay đổi.

Vai trò của chi tiêu chính phủ là rất quan trọng để hiểu được điều này. Trong một bài báo gần đây của Fed được trình bày tại Jackson Hole, các tác giả chỉ ra rằng khi các nhà đầu tư không tin rằng sự mất cân đối tài khóa lớn sẽ được ổn định thì công việc của ngân hàng trung ương trở nên vô cùng khó khăn.

Nói một cách đơn giản, nếu có niềm tin rằng nợ công sẽ không được kiềm chế, nó sẽ dẫn đến sự gia tăng cơ cấu trong lạm phát vì bất kỳ sự thắt chặt tiền tệ nào của ngân hàng trung ương đều khiến tăng trưởng giảm và tỷ lệ nợ trên GDP tăng lên. Do thiếu uy tín tài khóa, người mua nợ cho rằng sự gia tăng tỷ lệ này sẽ phải bị thổi phồng lên, và do đó kỳ vọng lạm phát sẽ cao hơn.

Điều này được gọi là "lạm phát đình trệ tài khóa", và nó có nghĩa là ngân hàng trung ương có thể làm trầm trọng thêm áp lực lạm phát bằng cách thắt chặt lãi suất khi tín nhiệm tài khóa bị thiếu hụt. Bài báo cho thấy những can thiệp tài chính lớn ở Covid đã dẫn đến sự mất uy tín tài khóa ở Mỹ

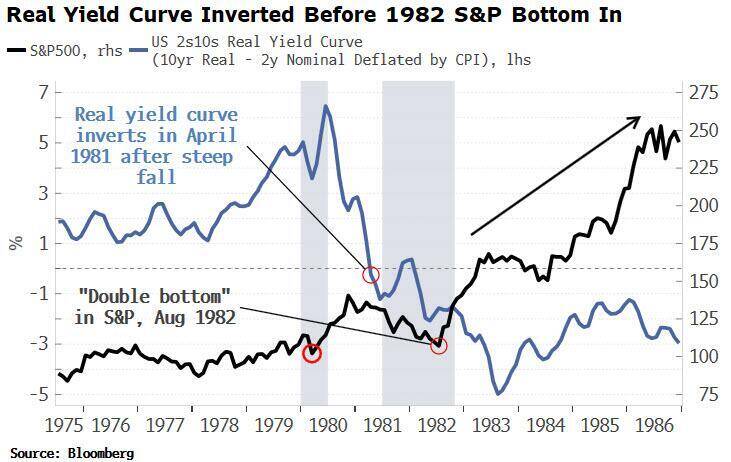

Mãi cho đến khi Paul Volcker nắm quyền lãnh đạo, những tiến bộ thực sự mới được thực hiện. FED Volcker ban đầu có "sự tín nhiệm không hoàn hảo" bởi vì nó không sẵn sàng tăng lãi suất nếu có thể xảy ra và thị trường cho rằng ngân hàng trung ương sẽ giảm bớt khi xảy ra suy thoái, làm trẻ hóa lạm phát. Điều này được phản ánh qua lợi suất dài hạn tăng ngay cả khi Fed tăng mạnh.

Sau một khởi đầu sai lầm vào đầu năm 1980, khi Fed sớm cắt giảm lãi suất do suy thoái, ngân hàng trung ương cuối cùng đã làm đúng khi tiếp tục tăng mạnh trong cuộc suy thoái 1981-82, với lãi suất đạt đỉnh 20%.

Đường cong lợi suất thực bắt đầu phẳng cứng vào năm 1980 khi lợi suất thực tế ngắn hạn bắt đầu tăng nhanh hơn so với lợi suất dài hạn và đảo ngược vào tháng 4 năm 1981. Tuy nhiên, việc mua vào thời điểm đó sẽ ở mức sớm, trước đa - Cuộc biểu tình năm bắt đầu vào tháng 8 năm 1982.

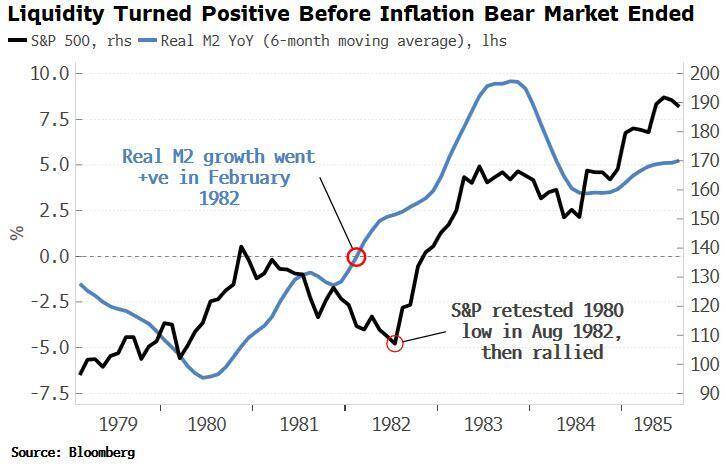

Mua S&P vào tháng 2 năm 1982 sau khi thanh khoản bắt đầu tăng trưởng sẽ phải đối mặt với mức giảm khoảng 10% -12% trong ngắn hạn, trước khi vị thế này có được một đợt tăng + 220% gần như không bị gián đoạn.

Tổng hợp: Bloomberg

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận