Khi chỉ số trái phiếu, tín dụng và tiêu dùng cùng phát ra cảnh báo

Khi lợi suất trái phiếu chính phủ tăng mà không có sự can thiệp của Fed, chỉ số Buffett đạt mức cao kỷ lục, tỷ lệ nợ quá hạn thẻ tín dụng vượt quá 12%, tâm lý người tiêu dùng chạm mức thấp nhất trong 74 năm, và chỉ số giá sản xuất (PPI) ở mức 6% trong khi chỉ số giá tiêu dùng (CPI) được mô tả là vẫn được kiểm soát, thì tín hiệu tổng thể này cần được xem xét nghiêm túc bất kể diễn biến giá ngắn hạn của từng loại tài sản riêng lẻ.

Có một đặc điểm riêng biệt trong môi trường thị trường khi nhiều tín hiệu độc lập cùng hội tụ về một kết luận. Sự hội tụ này có ý nghĩa phân tích quan trọng hơn bất kỳ tín hiệu riêng lẻ nào vì nó cho thấy kết luận đó vững chắc trên các phương pháp đo lường khác nhau, các loại tài sản khác nhau và các khung thời gian khác nhau. Khi thị trường trái phiếu, thị trường chứng khoán, dữ liệu niềm tin người tiêu dùng, dữ liệu tín dụng và thị trường tiền tệ đều đồng thời chỉ về cùng một hướng, phản ứng phân tích thích hợp không phải là tìm kiếm luận điểm phản bác để lấy lại sự an tâm, mà là phải xem xét sự hội tụ này một cách nghiêm túc.

Môi trường hiện tại đang tạo ra chính xác kiểu hội tụ đa tín hiệu này, và thông điệp của nó cần được tổng hợp rõ ràng thay vì để nó bị phân tích thành các cuộc thảo luận riêng lẻ về từng loại tài sản, bỏ qua bức tranh toàn cảnh mang tính hệ thống.

Thị trường trái phiếu toàn cầu trị giá 145 nghìn tỷ đô la, lớn hơn thị trường chứng khoán toàn cầu 20 nghìn tỷ đô la và ít được các nhà đầu tư cá nhân theo dõi hơn, đang tạo ra tín hiệu đáng báo động nhất trong nhiều thập kỷ. Lợi suất trái phiếu chính phủ đang leo thang lên mức cao nhất trong nhiều thập kỷ trên khắp các nước Anh, Mỹ, Đức, Ý và Nhật Bản cùng một lúc, không phải do động lực tăng trưởng lành mạnh thường đi kèm với việc tăng lợi suất mà do sự suy thoái tài chính, xói mòn lòng tin và mất cân bằng cung cầu đặc trưng cho giai đoạn đầu của khủng hoảng nợ công. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đã tăng 75 điểm cơ bản chỉ trong vài tháng, do thị trường chứ không phải do Cục Dự trữ Liên bang (Fed), vốn đã duy trì lãi suất. Tín hiệu mà điều này tạo ra rất cụ thể: thị trường đang yêu cầu một khoản phí rủi ro mà tình hình tài chính của bên phát hành đòi hỏi, chứ không phải do điều kiện tăng trưởng kinh tế có thể biện minh cho việc tăng lợi suất như một tín hiệu tăng trưởng.

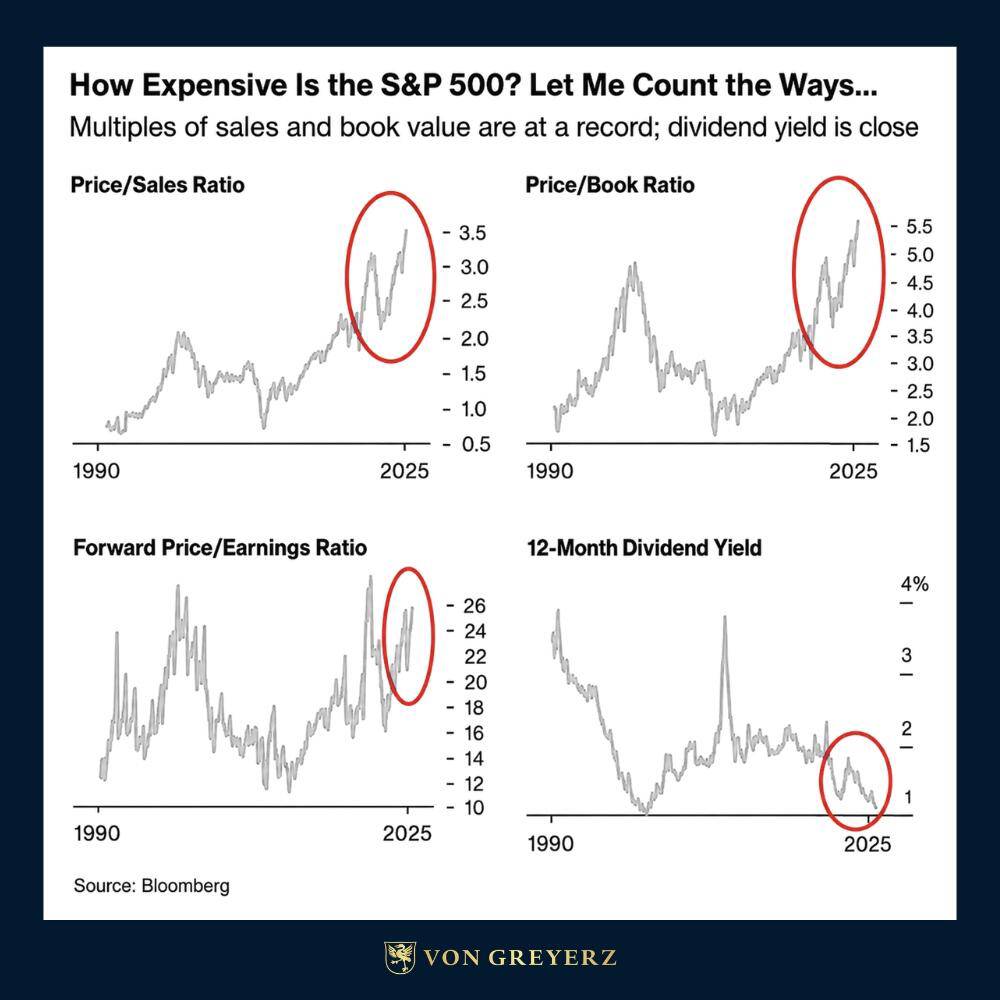

Đồng thời, chỉ số S&P 500 đang giao dịch ở mức định giá mà theo mọi thước đo lịch sử, đều ở mức cực đại hoặc gần cực đại. Chỉ số Shiller CAPE gần 40 so với mức trung bình lịch sử là 16. Chỉ số Buffett đạt mức cao nhất trong lịch sử ghi nhận. Lợi suất cổ tức ở mức thấp kỷ lục so với giá cao kỷ lục. Và bên dưới chỉ số chính, là một tầng lớp người tiêu dùng đang thực sự gặp khó khăn: tâm lý ở mức thấp nhất trong 74 năm, tỷ lệ nợ quá hạn thẻ tín dụng vượt quá 12%, sức mua bị suy giảm do giá năng lượng tăng mà số liệu CPI chính thức chỉ mới bắt đầu phản ánh.

Những tín hiệu này không nằm trong các ngăn phân tích riêng biệt. Chúng được kết nối bởi cùng một động lực tiền tệ cơ bản đã hình thành trong nhiều thập kỷ và cú sốc năng lượng từ cuộc chiến tranh Iran, sự tăng tốc của quỹ đạo tài khóa và nền kinh tế chính trị của việc in tiền để trả nợ hiện đang đưa nó đến một bước ngoặt rõ rệt.

Tín hiệu thị trường trái phiếu mà hầu hết các nhà phân tích đều không hiểu đúng.

Việc tăng lợi suất thường được hiểu là tín hiệu tăng trưởng hoặc tín hiệu chính sách tiền tệ. Tuy nhiên, sự tăng lợi suất hiện tại không phải là cả hai, và việc xác định sai nguồn gốc của nó đang tạo ra một số sai lầm phân tích nghiêm trọng nhất trong môi trường đầu tư hiện nay.

Tăng trưởng lợi suất trái phiếu xảy ra khi sự mở rộng kinh tế tạo ra nhu cầu vay mượn cạnh tranh với vốn đầu tư, đẩy giá tín dụng lên cao. Hiện tượng này đi kèm với lợi nhuận doanh nghiệp mạnh mẽ, giá cả hàng hóa tăng do nhu cầu và dữ liệu việc làm được cải thiện. Tăng lợi suất trái phiếu do chính sách tiền tệ xảy ra khi các ngân hàng trung ương tăng lãi suất để giải quyết tình trạng lạm phát, báo hiệu quyết tâm của các tổ chức trong việc khôi phục ổn định giá cả. Hiện tượng này đi kèm với các thông báo chính sách chính thức cung cấp cho thị trường lộ trình thắt chặt chính sách.

Sự gia tăng lợi suất hiện tại không có dấu hiệu rõ ràng nào. Cục Dự trữ Liên bang (Fed) không tăng lãi suất trong năm 2026, nhưng lợi suất trái phiếu 10 năm đã tăng 75 điểm cơ bản. Tâm lý người tiêu dùng đang ở mức thấp nhất trong 74 năm, điều này không phù hợp với sự gia tăng lợi suất do tăng trưởng kinh tế. Sự gia tăng lợi suất đang được thúc đẩy bởi phí bảo hiểm rủi ro tài chính, nhu cầu của thị trường về khoản bồi thường khi nắm giữ nợ của một quốc gia có quỹ đạo tài chính đang xấu đi một cách rõ rệt và có thể đo lường được.

Các số liệu về sự suy thoái này đã được công khai và không cần phân tích đặc biệt để tính toán. Chính phủ Mỹ đang thâm hụt tài khoản vãng lai 7%, làm tăng thêm khoảng 2,5 nghìn tỷ đô la nợ mỗi năm. Chi phí lãi suất cho khoản nợ hiện hành chiếm khoảng 50% doanh thu thuế liên bang hàng năm ở mức lợi suất hiện tại, một tỷ lệ tự củng cố: lợi suất cao hơn đòi hỏi phải vay nhiều hơn để trang trải chi phí lãi suất, điều này làm tăng thêm nợ, đòi hỏi lợi suất cao hơn nữa để thu hút người mua, từ đó làm tăng thêm chi phí lãi suất. Tài liệu chính thức của IMF cho thấy Mỹ "không có kế hoạch hợp nhất nợ nào trong tầm nhìn" và rằng phí bảo hiểm an toàn của trái phiếu kho bạc đang giảm, là sự xác nhận chính thức cho những gì dữ liệu lợi suất đã thể hiện.

Quá trình giảm lượng trái phiếu kho bạc Trung Quốc nắm giữ từ hơn 1,3 nghìn tỷ đô la xuống còn dưới 650 tỷ đô la là có thật và đáng kể, mặc dù những tác động đầy đủ của nó đòi hỏi phân tích về việc lưu ký được trình bày ở những phần khác trong loạt bài này: một phần của sự giảm sút đó phản ánh việc chuyển sang cơ sở hạ tầng thanh toán bù trừ của châu Âu hơn là thanh lý hoàn toàn. Việc Nhật Bản bán trái phiếu kho bạc trong quý 1 năm 2026 vượt quá bất kỳ năm nào trong bốn năm trước đó là một tín hiệu trực tiếp hơn về việc tái cân bằng dự trữ của quốc gia nắm giữ trái phiếu chính phủ Mỹ lớn nhất thế giới, và điều này phù hợp với động thái bình thường hóa của Ngân hàng Trung ương Nhật Bản (BOJ) nhằm thu hẹp chênh lệch lợi suất giữa trái phiếu chính phủ Nhật Bản và Mỹ.

Định giá cổ phiếu và vị thế của nhà đầu tư cá nhân mà lịch sử cho thấy là nguy hiểm nhất.

Sự khác biệt giữa thị trường chứng khoán và tâm lý người tiêu dùng cũng như các yếu tố kinh tế cơ bản là một trong những sự mất kết nối được ghi nhận chính xác nhất trong phân tích thị trường hiện nay, và nó thể hiện cấu hình cụ thể đã từng xuất hiện trước những đợt điều chỉnh nghiêm trọng nhất trong lịch sử.

Thị trường không sụp đổ từ những đỉnh điểm hưng phấn khi mọi người đều nhận thức được rủi ro và đã chuẩn bị sẵn sàng. Chúng sụp đổ từ những đỉnh điểm tự mãn, nơi sự kết hợp giữa hiệu suất giá mạnh mẽ gần đây, sự xác nhận dựa trên động lực thị trường và niềm tin rủi ro đạo đức rằng Cục Dự trữ Liên bang sẽ can thiệp để ngăn chặn những tổn thất nghiêm trọng đã loại bỏ bản năng bảo vệ khỏi rủi ro giảm giá. Cấu hình hiện tại, với cả nhà đầu tư chuyên nghiệp và nhà đầu tư cá nhân đều diễn giải mỗi đợt giảm giá như một khúc dạo đầu cho sự phục hồi hình chữ V được hỗ trợ bởi thanh khoản của Fed, chính xác là cấu hình như vậy.

Chỉ số Buffett, đo lường vốn hóa thị trường chứng khoán so với GDP danh nghĩa, chưa bao giờ đạt mức cao hơn hiện tại trong lịch sử ghi nhận. Đây không phải là một chỉ số định giá tăng nhẹ hay đáng lo ngại. Đây là một chỉ số đã đạt đến mức chưa từng có. Việc so sánh với thời kỳ đỉnh cao của bong bóng dot-com, giai đoạn duy nhất khác mà định giá tiếp cận mức này, rất đáng chú ý: từ thời kỳ đỉnh cao của bong bóng dot-com, chỉ số S&P 500 đã mất khoảng 49% giá trị trong khoảng hai năm rưỡi.

Các số liệu tín dụng đáng báo động đồng thời cung cấp bối cảnh về bảng cân đối kế toán của người tiêu dùng, khiến cho việc định giá quá cao cổ phiếu trở nên đáng lo ngại hơn chứ không phải ít hơn. Tỷ lệ nợ quá hạn thẻ tín dụng vượt quá 12% cho thấy một phần đáng kể người tiêu dùng đang tích cực vật lộn để trả các khoản nợ hiện có. Đây không phải là dấu hiệu hàng đầu cho thấy nền kinh tế đang mạnh lên để biện minh cho mức định giá cổ phiếu hiện tại. Đây là dấu hiệu hàng đầu cho thấy sự sụt giảm nhu cầu trong các hạng mục chi tiêu của người tiêu dùng, vốn chiếm phần lớn GDP mà thị trường chứng khoán đang dựa vào để định giá.

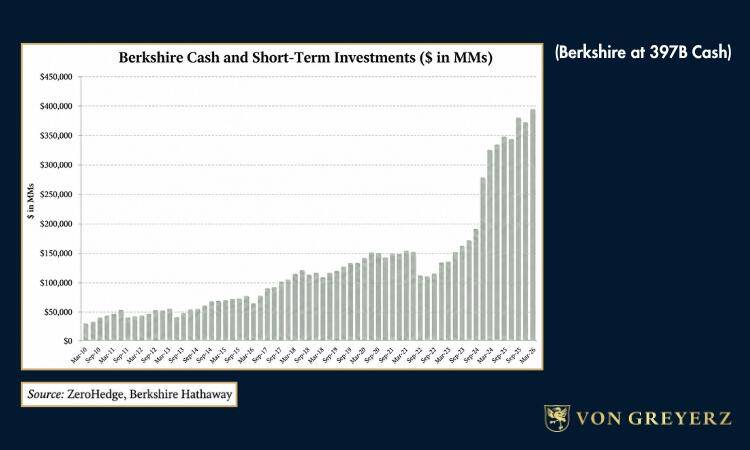

Lượng tiền mặt gần 400 tỷ đô la của Berkshire Hathaway xứng đáng nhận được sự chú ý đặc biệt, đúng như tín hiệu đơn giản mà nó truyền tải. Việc Greg Abel tiếp tục chiến lược bán ra của Buffett trong quý đầu tiên trên cương vị CEO, với việc tiếp tục bán ròng cổ phiếu bất chấp thị trường đang ở mức kỷ lục, thể hiện sự minh bạch nhất có thể từ nhà đầu tư giá trị dài hạn được kính trọng nhất trong lịch sử hiện đại rằng thị trường chứng khoán hiện tại không mang lại những giá trị mà khuôn khổ đầu tư của ông yêu cầu. Cho dù các nhà đầu tư cá nhân có theo dõi tín hiệu đó hay giải thích nó như những hạn chế đặc thù của các tổ chức, thì bản thân tín hiệu đó đã được công khai và truyền tải một cách rõ ràng hiếm thấy.

Khoảng cách lạm phát mà các số liệu chính thức không thể phản ánh

Sự khác biệt giữa lạm phát được báo cáo chính thức và mức tăng giá thực tế trên thị trường năng lượng, thị trường hàng hóa nông nghiệp và chi phí đầu vào sản xuất là một trong những khoảng trống phân tích quan trọng nhất trong bức tranh kinh tế hiện tại, và điều này đang tạo ra các quyết định đầu tư được điều chỉnh theo môi trường giá cả không phù hợp với điều kiện thực tế mà các doanh nghiệp và hộ gia đình đang phải đối mặt.

Chỉ số giá tiêu dùng (CPI) của Mỹ ở mức 3,8% và chỉ số giá sản xuất (PPI) ở mức 6,0% là các số liệu chính thức được đo lường. Các chỉ số này được đo lường trong bối cảnh giá phân bón đã tăng khoảng 20% kể từ khi eo biển Hormuz đóng cửa, giá xăng tăng khoảng 52%, khí đốt tự nhiên ở châu Âu tăng khoảng 54%, nhiên liệu máy bay tăng khoảng 58% và dầu thô WTI tăng khoảng 60%. Câu hỏi đặt ra là làm thế nào chỉ số giá tiêu dùng và giá sản xuất có thể duy trì ở mức một chữ số trong khi giá các mặt hàng đầu vào, vốn là nền tảng của hầu hết mọi hoạt động kinh tế, đã tăng hai chữ số chỉ trong vài tháng, là một câu hỏi không có câu trả lời dễ dàng.

Sự chậm trễ trong truyền dẫn chuỗi cung ứng là lời giải thích một phần hợp lý nhất: giá cả hàng hóa tăng ở cấp độ đầu vào sẽ truyền đến giá tiêu dùng trong một khoảng thời gian vài tháng, và toàn bộ tác động của sự tăng giá hàng hóa sau ngày 28 tháng 2 vẫn chưa được phản ánh đầy đủ trong dữ liệu CPI và PPI đã công bố. Lời giải thích này phù hợp với dữ liệu, nhưng nó cũng ngụ ý rằng các chỉ số lạm phát chính thức sẽ cao hơn đáng kể trong những tháng tiếp theo khi quá trình truyền dẫn hoàn tất. Chỉ báo xu hướng của Ngân hàng Mỹ cho thấy chi phí đầu vào thực phẩm tăng 7,9% so với cùng kỳ năm ngoái trong tháng 3, trước khi tác động dây chuyền của chi phí phân bón và bao bì xuất hiện, là bản xem trước cụ thể nhất hiện nay về những gì quỹ đạo CPI hàm ý trong những tháng tới.

Khía cạnh phương pháp luận của việc đo lường lạm phát cần được thừa nhận một cách rõ ràng. Việc điều chỉnh theo cảm tính, các giả định thay thế và lựa chọn thành phần rổ hàng hóa của CPI không phải là những quyết định thống kê trung lập. Chúng thể hiện những lựa chọn phương pháp luận cụ thể, luôn tạo ra mức lạm phát đo được thấp hơn so với các phương pháp thay thế khác trong cùng môi trường giá cả cơ bản. Việc so sánh giữa theo dõi giá cả thời gian thực của Dự án Giá tỷ đô la MIT và CPI chính thức trong lịch sử đã cho thấy sự khác biệt dai dẳng theo hướng lạm phát chính thức bị báo cáo thấp hơn thực tế. Sự khác biệt này không phải là bằng chứng của một âm mưu. Đó là bằng chứng về những lựa chọn phương pháp luận có tác động cụ thể và có hướng đến kết quả lạm phát đo được.

Khung kiềm chế tài chính mô tả mối quan hệ giữa các lựa chọn đo lường này và chính sách tài khóa: lạm phát ở mức cao hơn lãi suất một chút làm giảm giá trị thực của nợ chính phủ hiện hành mà không cần phải vỡ nợ rõ ràng. Việc đo lường lạm phát ở mức thấp hơn so với mức lạm phát mà các hộ gia đình trải nghiệm sẽ làm tăng thêm lợi ích tài khóa bằng cách cho phép mô tả việc trả nợ là có thể quản lý được ngay cả khi gánh nặng thực sự của các nghĩa vụ hiện hành đang bị xói mòn. Đây không phải là một công cụ chính sách mới. Nó được ghi nhận trong các tài liệu học thuật như là cơ chế mà Hoa Kỳ đã sử dụng để giảm gánh nặng nợ thời Chiến tranh Thế giới thứ hai, và các điều kiện của nó đang được tái hiện trong môi trường hiện tại với độ chính xác đáng kinh ngạc.

Bối cảnh tiền tệ giải thích lý do tại sao chỉ số DXY không thể vượt qua mốc 100.

Việc chỉ số Bloomberg Dollar Spot Index không thể đóng cửa trên mức trung bình động 200 ngày, và việc chỉ số DXY không thể vượt qua mốc 100 bất chấp việc tăng lợi suất trái phiếu lẽ ra phải hỗ trợ sức mạnh của đồng đô la, là sự xác nhận của thị trường tiền tệ về cách giải thích căng thẳng tài chính đối với việc tăng lợi suất.

Một đồng đô la mạnh lên khi lợi suất trái phiếu tăng do nền kinh tế mạnh mẽ phản ánh động lực tăng trưởng lành mạnh, trong đó việc tăng lợi suất đi kèm với sự gia tăng năng suất và thu nhập thực sự. Một đồng đô la không mạnh lên khi lợi suất trái phiếu tăng do thị trường đang đòi hỏi một khoản phí bảo hiểm rủi ro tài chính phản ánh động lực căng thẳng tài chính, trong đó việc tăng lợi suất là một tín hiệu cảnh báo về sức mua dài hạn của đồng tiền hơn là một tín hiệu tích cực về lợi nhuận ngắn hạn của nó.

Chỉ số DXY ở mức xấp xỉ 98, với lợi suất trái phiếu 10 năm tăng 75 điểm cơ bản, phản ánh đúng tình hình thị trường tiền tệ. Điều này phù hợp với giả thuyết rằng sự tăng lợi suất phản ánh sự suy yếu về tài chính hơn là sức mạnh kinh tế, bởi vì sự tăng lợi suất do sức mạnh kinh tế thực sự thường đi kèm với sự tăng giá của đồng đô la chứ không phải sự suy yếu hoặc ổn định của đồng đô la.

Sự tương đồng về mặt lịch sử với những năm 1970, khi đồng đô la mất khoảng 50% sức mua trong suốt thập kỷ do chính sách tiền tệ nới lỏng để đối phó với những cú sốc về nguồn cung năng lượng khiến lạm phát gia tăng trong mức giá chung, có ý nghĩa phân tích chính xác bởi vì các điều kiện cấu trúc cần thiết cho giai đoạn đó – một cú sốc về nguồn cung kết hợp với chính sách tiền tệ nới lỏng – đang hiện diện trong môi trường hiện tại. Câu hỏi cụ thể là liệu Cục Dự trữ Liên bang dưới thời Warsh sẽ giống Volcker hơn hay Burns hay Miller hơn sẽ quyết định liệu sự tương đồng với những năm 1970 có diễn ra trọn vẹn theo đúng diễn biến lịch sử hay bị gián đoạn bởi một sự thắt chặt tiền tệ thực sự mà những ràng buộc về tài chính khiến cho việc này trở nên khó khăn hơn về mặt cấu trúc so với năm 1979.

Vàng là bên hưởng lợi tự nhiên từ tín hiệu hội tụ.

Sự hội tụ đa tín hiệu được ghi nhận ở trên, bao gồm lợi suất trái phiếu chính phủ tăng cao do rủi ro tài chính, định giá quá cao cổ phiếu ở mức kỷ lục trong bối cảnh bảng cân đối kế toán của người tiêu dùng xấu đi, lạm phát được đo lường chính thức thấp hơn so với động lực chi phí đầu vào thực tế, và một đồng tiền không thể mạnh lên bất chấp lợi suất tăng, tạo nên môi trường chính xác mà trong đó các đặc tính tiền tệ của vàng mang lại phản ứng nhất quán nhất cho danh mục đầu tư.

Nguồn cung hữu hạn của vàng và việc không có rủi ro đối tác không phải là những đặc tính trừu tượng. Chúng là những đặc điểm cụ thể mà giá trị được xác định bởi các lựa chọn thay thế: trái phiếu chính phủ với nguồn cung tiềm năng không giới hạn, có lợi suất phản ánh tình hình tài chính ngày càng xấu đi của các nhà phát hành, sức mua bị xói mòn do việc mở rộng tiền tệ cần thiết để trả nợ, và khung pháp lý khiến chúng dễ bị can thiệp chính trị theo những cách mà việc lưu giữ vàng vật chất không gặp phải.

Giai đoạn lịch sử những năm 1970 cung cấp tiền lệ phù hợp nhất cho sự kết hợp hiện tại giữa cú sốc năng lượng, chính sách tiền tệ nới lỏng và sự suy thoái tài chính. Giá vàng tăng từ 35 đô la lên 850 đô la trong thập kỷ đó không diễn ra theo đường thẳng. Giữa thập kỷ, vàng đã trải qua những đợt điều chỉnh đáng kể, làm lung lay các vị thế đầu cơ và được nhiều nhà quan sát diễn giải là bằng chứng cho thấy kịch bản tăng giá đã thất bại. Nhìn lại, những đợt điều chỉnh đó chính là những giai đoạn củng cố trong chu kỳ, thiết lập lại vị thế trước khi bước vào giai đoạn tiếp theo của xu hướng cấu trúc.

Sự điều chỉnh hồi đầu năm 2026 từ đỉnh 5.600 đô la xuống đáy 4.100 đô la, được ghi nhận xuyên suốt loạt bài này, có cấu trúc tương tự. Các điều kiện thúc đẩy đà tăng trưởng dài hạn – đa dạng hóa dự trữ của ngân hàng trung ương, lãi suất thực âm, sự suy thoái tài chính và sự bất ổn của hệ thống tiền tệ địa chính trị – đã không đảo ngược trong suốt quá trình điều chỉnh. Chuỗi tích lũy liên tục trong 17 tháng của Ngân hàng Nhân dân Trung Quốc (PBOC), được thực hiện xuyên suốt tháng tồi tệ nhất của đợt điều chỉnh, đã xác nhận rằng nhu cầu cấu trúc vẫn còn nguyên vẹn. Đợt điều chỉnh đã loại bỏ sự dư thừa đầu cơ và thiết lập lại vị thế, tạo ra các điều kiện cho giai đoạn tiếp theo của đà tăng trưởng dài hạn mà các động lực của nó không thay đổi.

Biểu đồ so sánh giá vàng so với các loại tiền giấy toàn cầu trong bất kỳ khoảng thời gian nhiều thập kỷ nào đều khẳng định kết luận rằng tín hiệu thị trường tổng hợp đang được củng cố: giá vàng đã tăng lên so với mọi loại tiền tệ pháp định trong mọi giai đoạn dài hạn có ý nghĩa bởi vì sức mua của mọi loại tiền tệ pháp định đã bị xói mòn do sự mở rộng tiền tệ cần thiết để trả nợ và tài trợ cho thâm hụt ngân sách của các chính phủ không thể kiềm chế chi tiêu hoặc cưỡng lại cám dỗ lạm phát để xóa bỏ các nghĩa vụ của mình.

Đây không phải là dự đoán. Đây là một mô hình lịch sử đã được ghi nhận và nhất quán ở nhiều quốc gia, hệ thống tiền tệ và hệ tư tưởng chính trị. Những quốc gia có đồng tiền giữ giá tốt nhất trong nhiều thập kỷ là những quốc gia có chính quyền tiền tệ duy trì cam kết chân thành nhất đối với sự ổn định giá cả. Những quốc gia có đồng tiền mất sức mua nghiêm trọng nhất là những quốc gia có cam kết tài chính vượt quá khả năng thu ngân sách và chính quyền tiền tệ đã bù đắp khoảng thiếu hụt đó.

Quỹ đạo tài chính hiện tại của Mỹ, với khoản nợ 40 nghìn tỷ đô la, tăng trưởng kinh tế hàng năm 2,5 nghìn tỷ đô la, tổng nợ toàn cầu 360 nghìn tỷ đô la, thâm hụt tài khoản vãng lai 7%, và chủ tịch Fed sắp nhậm chức với ý định sử dụng chỉ số PCE trung bình đã được điều chỉnh làm thước đo lạm phát chính, dẫn đến việc loại bỏ những dữ liệu lạm phát đáng lo ngại nhất khỏi biến số mục tiêu chính thức, phù hợp với mô hình lịch sử về sự chi phối của chính sách tài chính đối với chính sách tiền tệ.

Khung đầu tư cho môi trường hội tụ đa tín hiệu

Phản ứng thực tế của danh mục đầu tư trước sự hội tụ đa tín hiệu như vậy không phải là hoảng loạn hay hoàn toàn né tránh rủi ro. Đó là việc áp dụng có kỷ luật phân tích rủi ro bất đối xứng mà dữ liệu hỗ trợ.

Mức định giá kỷ lục của thị trường chứng khoán trong bối cảnh bảng cân đối kế toán của người tiêu dùng ngày càng xấu đi, chỉ số Buffett đạt mức cao nhất mọi thời đại, và vị thế tiền mặt 400 tỷ đô la của nhà đầu tư giá trị dài hạn được kính trọng nhất trong lịch sử hiện đại, cho thấy cần phải điều chỉnh quy mô vị thế sao cho phù hợp với rủi ro giảm giá không đối xứng từ mức hiện tại. Đây không phải là quyết định về thời điểm cụ thể của một đợt điều chỉnh. Đây là sự điều chỉnh ngân sách rủi ro, nhận ra rằng mức giảm tiềm năng lớn hơn ngưỡng 20% thông thường của thị trường gấu, vì những lý do toán học cụ thể đã được nêu trong phân tích định nghĩa thị trường gấu.

Tín hiệu căng thẳng tài chính trên thị trường trái phiếu cho thấy cần điều chỉnh mức độ rủi ro thời hạn sao cho phù hợp với mức phí bảo hiểm rủi ro tín dụng, chứ không phải dựa trên quan điểm cho rằng lợi suất tăng cao là tín hiệu tăng trưởng. Các công cụ tài chính ngắn hạn, chất lượng cao, nắm bắt được sự tăng lợi suất mà không phải chịu rủi ro thời hạn do sự mở rộng liên tục của phí bảo hiểm tài chính, là chiến lược đầu tư thu nhập cố định khả thi nhất.

Vị thế của vàng trong danh mục đầu tư phản ánh sự hội tụ của tất cả các tín hiệu chứ không phải chỉ một tín hiệu đơn lẻ. Sự bất ổn của hệ thống tiền tệ, sự suy thoái tài chính, việc đa dạng hóa dự trữ của ngân hàng trung ương, động lực lãi suất thực âm và sự so sánh lịch sử với các thị trường vàng tăng giá dài hạn trước đây vốn được đặc trưng bởi chính những điều kiện tổng thể này, tất cả đều ủng hộ một sự phân bổ chiến lược có ý nghĩa, được điều chỉnh theo luận điểm cấu trúc hơn là theo đà tăng trưởng chiến thuật.

Sự hội tụ của các tín hiệu vào năm 2026 không hề nhỏ. Như phân tích đã mô tả chính xác, nó như đang gào thét. Phản ứng thích hợp không phải là la hét phản bác hay đầu hàng trước kịch bản bi quan nhất. Mà là lắng nghe tín hiệu một cách rõ ràng, đánh giá cơ sở cấu trúc của nó một cách nghiêm túc, và điều chỉnh danh mục đầu tư cho các kết quả mà tín hiệu hàm ý với kỷ luật vốn là đặc điểm phân biệt đầu tư với đầu cơ.

-------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()