Khả năng thị trường sẽ tiếp tục nhịp tăng trong tuần này là khả thi

Góc nhìn thị trường ngày 12/12/2022: Giá cổ phiếu vẫn còn rất rẻ cùng với kỳ vọng thị trường sẽ đi lên sau các phiên điều chỉnh tích lũy. Đặc biệt lưu ý đầu tư công.

1. Yếu Tố Tác Động:

a. Tiêu cực:

- Tình hình lạm phát và suy thoái kinh tế toàn cầu vẫn hiện hữu.

- Chiến tranh Nga và Ukraine vẫn chưa có dấu hiệu chấm dứt.

- Lãi suất tại các ngân hàng vẫn đang tăng.

- Các tin đồn về các vụ bắt bớ vẫn xuất hiện làm ảnh hưởng tâm lý nhà đầu tư.

- Tác động từ thị trường trái phiếu đến thị trường tài chính là rất lớn.

- Thị trường chứng khoán quốc tế đang chờ các tín hiệu từ cuộc họp của Fed trong tuần tới.

b. Tích Cực:

- Các yếu tố tiêu cực cơ bản đã phản ánh vào tâm lý và giá của cổ phiếu.

- Trung quốc đang mở cửa dần nền kinh tế và bãi bỏ chính sách Zero Covid.

- Có nhiều cổ phiếu đã hồi phục tốt và lấy lại được nền giá EMA 20.

- Dòng vốn ngoại đang là động lực nâng đỡ thị trường.

2. Kịch Bản Thị Trường:

- Thị trường đã có 4 phiên điều chỉnh, kiểm tra lại các đường EMA 10 và 20. Với lực nâng đỡ từ vốn khối ngoại và tự doanh. Khả năng thị trường sẽ tiếp tục nhịp tăng trong tuần này là khả thi.

- Tuy nhiên tuần này là tuần đáo hạn phái sinh, cũng là tuần thông tin về cuộc họp của Fed sẽ là các yếu tố tác động khó dự báo đối với thị trường.

3. Hành động cơ sở:

- Vị thế ngắn hạn: Tập trung cao độ nhóm đầu tư công. Với trọng điểm những doanh nghiệp tham gia các gói thầu về đường cao tốc phía đông và sân bay sao vàng. Ai chưa mua VCG và HHV như khuyến nghị trước thì ta tiếp tục mua.

- Vị thế dài hạn: Sau giai đoạn đã gom xong các cổ phiếu ở vùng giá thấp, Chúng ta nắm giữ theo kế hoạch đề ra, có thể chốt lời 20-30% tỷ trọng: VLC, Cii, AAS, VCG…

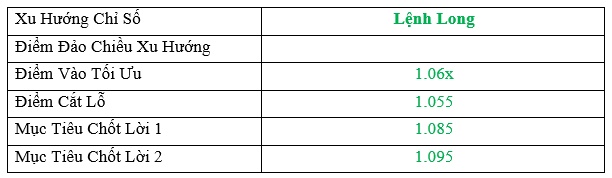

4. Lệnh Phái Sinh:

Chỉ số tiếp tục biến động trong biên rộng; Thị trường giằng co cơ hội chia đều cho hai bên Long và Short.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()