+84

+84 Nhận OTP

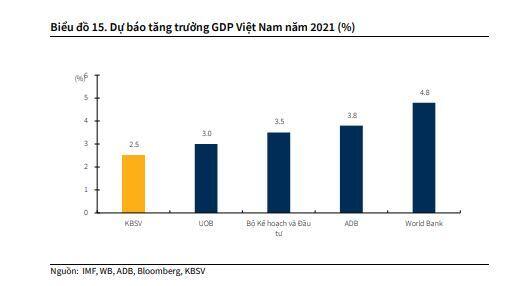

CTCK KBS Việt Nam hạ dự báo tăng trưởng GDP năm 2021 từ 5.8% (trong báo cáo tháng 7/2021) xuống còn 2.5%. Trong khi đó đầu tư công là động lực chính trong quý IV.

Dự báo tăng trưởng GDP 2021

Tăng trưởng 2021 dự báo đạt 2.5%

Chúng tôi điều chỉnh giảm dự báo tăng trưởng năm 2021 từ 5.8% (trong báo cáo tháng 7/2021) xuống còn 2.5% (trong kịch bản cơ sở dịch bệnh không bùng phát trở lại, các quy định giãn cách xã hội không bị thắt chặt trong bối cảnh tốc độ triển khai tiêm vaccine tại các thành phố lớn được đẩy nhanh), phản ánh tác động của đợt bùng phát dịch Covid-19 lần thứ 4 kéo dài hơn dự kiến và phải áp dụng các biện pháp giãn cách xã hội ở mức độ nghiêm ngặt hơn.

Tương ứng, tăng trưởng GDP quý 4 dự báo ở mức 5.7%, mức thấp nhất của quý 4 từ 2013 cho đến nay. Trong đó đẩy nhanh tốc độ giải ngân vốn đầu tư công được đánh giá là động lực chính hỗ trợ tăng trưởng, bên cạnh sự phục hồi của hoạt động xuất khẩu, thu hút vốn FDI, tiêu dùng nội địa và sản xuất (dù chưa thể khôi phục lại hoàn toàn như mức trước đại dịch do tác động kéo dài của các đợt giãn cách xã hội trong quý 3, bên cạnh việc các quy định giãn cách xã hội vẫn sẽ được duy trì ở 1 mức độ nhất định tại các thành phố lớn – chỉ thị 15).

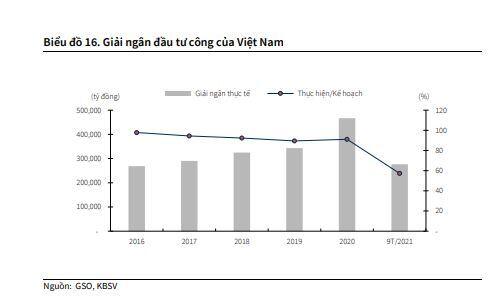

Đầu tư công được kì vọng là động lực chính hỗ trợ tăng trưởng trong quý 4

9 tháng đầu năm 2021, giải ngân vốn đầu tư công đạt 276.3 nghìn tỷ đồng (- 0.8%YoY), hoàn thành 57.3% kế hoạch Chính phủ giao. Bước sang quý 4, chúng tôi kỳ vọng Chính phủ sẽ có các phương án đẩy nhanh tốc độ giải ngân đầu tư công với các cơ sở: 1, Hai yếu tố được kỳ vọng là động lực chính phát triển kinh tế là xuất khẩu và tiêu dùng nội địa hiện nay đều tăng trưởng chậm lại do tác động của dịch bệnh. Trong bối cảnh đó, thúc đẩy đầu tư công là phương án khả thi và nhanh nhất để hỗ trợ kinh tế sớm phục hồi. Theo Tổng cục thống kê ước tính nếu đầu tư công tăng thêm 1% YoY thì GDP sẽ tăng thêm 0.058%; 2, Các biện pháp cách ly xã hội được nới lỏng giúp tháo gỡ khó khăn trong việc đi lại, tiến độ triển khai các dự án tồn đọng được cải thiện.

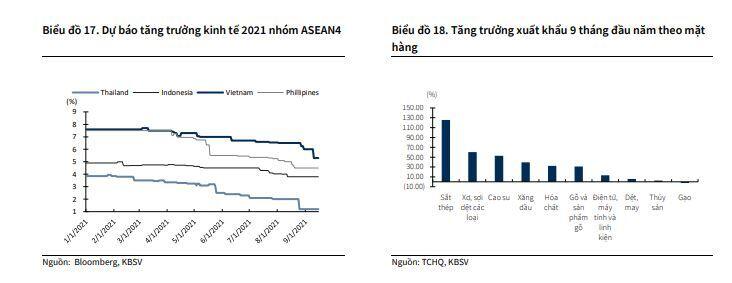

Xuất khẩu tiếp tục duy trì tăng trưởng cho quý 4

Trong 9 tháng đầu năm, xuất khẩu hàng hoá của Việt Nam đạt 240.524 tỷ USD (+18.8% yoy). Điểm sáng của bức tranh xuất nhập khẩu là từ cuối tháng 8 cán cân thương mại của Việt Nam đã thặng dư trở lại sau nhiều tháng thâm hụt. Số liệu từ Tổng Cục Hải Quan cũng cho thấy hầu hết các mặt hàng xuất khẩu truyền thống đến các đối tác thương mại lớn đều ghi nhận tăng trưởng mạnh so với cùng kỳ năm 2020 (Biểu đồ 18). Động lực thúc đẩy tăng trưởng xuất khẩu của Việt Nam trong quý 4 bao gồm:

Chương trình vaccine đang được đẩy mạnh, các nền kinh tế lớn mở cửa trở lại kéo theo đó là sự gia tăng nhu cầu nhập khẩu hàng hoá và dịch vụ.

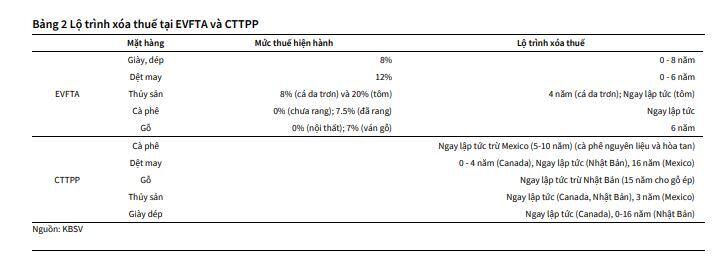

Với việc các FTA được ký kết đang dần có hiệu lực (CPTPP, EVFTA, UKFTA, RCEP…), các doanh nghiệp xuất khẩu trong nước đang dần nắm bắt được các lợi thế cạnh tranh khi được hưởng lợi từ các mức thuế quan ưu đãi.

Giá hàng hoá xuất khẩu, nhất là các mặt hàng thế mạnh của Việt Nam (sắt thép, nông lâm thuỷ sản, gạo…) đang có xu hướng tăng là động lực quan trọng để gia tăng giá trị xuất khẩu.

Sự phục hồi của lĩnh vực sản xuất khi các quy định giãn cách xã hội được nới lỏng khi dịch bệnh dần được kiểm soát, chương trình tiêm chủng vaccine Covid-19 được đẩy nhanh.

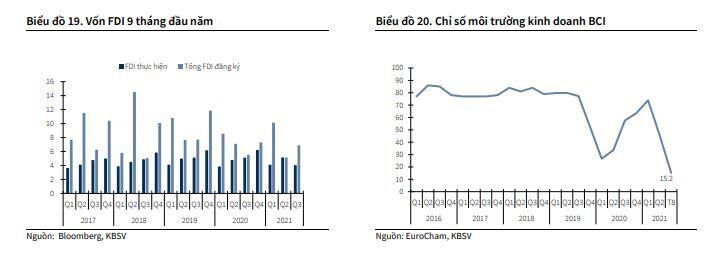

Kỳ vọng dòng vốn FDI quay trở lại khi dịch bệnh dần được kiểm soát

Dù đợt dịch thứ 4 gia tăng sự bi quan về triển vọng ngắn hạn của môi trường kinh doanh tại Việt Nam, chúng tôi cho rằng niềm tin sẽ quay trở lại trong quý 4 khi bệnh dần được kiểm soát, các quy định giãn cách xã hội duy trì nới lỏng như hiện tại hoặc tiếp tục được gỡ bỏ.

Xét riêng cho quý 3, giải ngân vốn FDI đạt 4,040 triệu USD (-21.4% QoQ, -20.9% YoY) phản ánh niềm tin của nhà đầu tư suy giảm nghiêm trọng. Bên cạnh đó, chỉ số BCI (thước đo quan điểm của lãnh đạo các doanh nghiệp Châu Âu về môi trường thương mại và đầu tư) tháng 8 đạt 15.2 điểm, mức thấp nhất trong 10 năm nay và Hiệp hội Doanh nghiệp Châu Âu tại Việt Nam cho biết 20% doanh nghiệp FDI Châu Âu đã chuyển dịch tạm thời 1 phần nhu cầu sản xuất/đơn hàng sang cho các nước khác, tuy nhiên chưa doanh nghiệp nào rời khỏi Việt Nam. Dù vậy, xét trong 9 tháng, theo bộ KH&ĐT, vốn FDI đăng kí mới vẫn duy trì tăng trưởng 20.6% YoY, cho thấy dịch bệnh chính là yếu tố trọng yếu đang ảnh hưởng đến dòng vốn FDI. Với kịch bản cơ sở dịch bệnh được kiểm soát tốt, niềm tin của nhà đầu tư nước ngoài sẽ dần được khôi phục khi Việt Nam vẫn đang là điểm đến lý tưởng nhờ các yếu tố thuận lợi nhờ số lượng lớn các hiệp định FDA đã ký kết, vị trí địa lý lý tưởng, cơ cấu dân số trẻ ,cùng các chính sách hỗ trợ của Chính Phủ...

Tốc độ phục hồi tiêu dùng nội địa và sản xuất có thể chậm hơn do đợt giãn cách lần này có sự ảnh hưởng sâu rộng và kéo dài

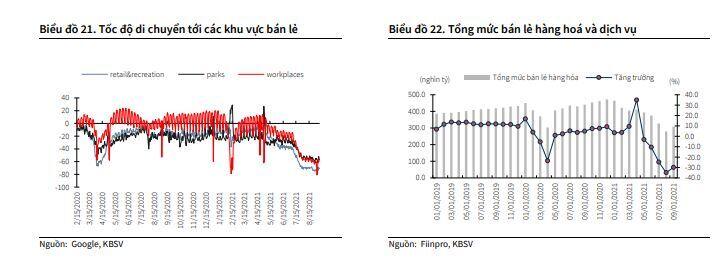

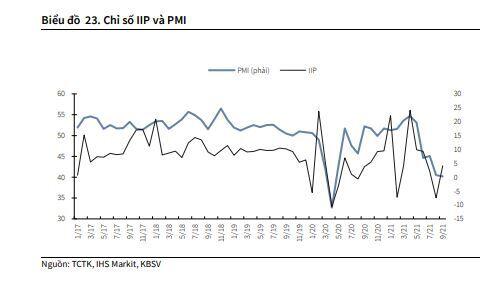

Trong các đợt giãn cách xã hội trong quá khứ (lần 1 – tháng 4/2020, lần 2 – tháng 7/2020, và lần 3 - tháng 2/2021), tiêu dùng nội địa và sản xuất đều có sự sụt giảm mạnh trong thời gian giãn cách, tuy nhiên đều ghi nhận hồi phục mạnh ngay sau đó (biểu đồ 22, 23), phản ánh sức bật mạnh mẽ của kinh tế Việt Nam. Chúng tôi cho rằng kịch bản hiện tại cũng không có sự khác biệt, dù tốc độ phục hồi có thể chậm hơn do đợt giãn cách lần này có sự ảnh hưởng sâu rộng và kéo dài hơn.

Cụ thể, sau 2 tháng giãn cách theo chỉthị 16, chỉ số sản xuất công nghiệp IIP giảm từ mức 9.3% của tháng 6 xuống lần lượt -7.4% và 4.1% của tháng 8, tháng 9, tương tự, các chỉ số PMI cũng giảm từ mức 44.6 điểm của tháng 6 xuống lần lượt 40.5 điểm và 40.2 điểm vào tháng 8, tháng 9; trong khi tổng mức bán lẻ cũng tương ứng giảm từ 374.7 nghìn tỷ xuống lần lượt 279.8 nghìn tỷ và 308.8 nghìn tỷ. Đáng chú ý, khảo sát của IHS Markit cho thấy lượng công việc tồn đọng tăng nhanh nhất từ trước tới nay khi sản lượng tiếp tục giảm mạnh, số lượng nhân viên giảm ở mức kỷ lục và tình trạng gián đoạn chuỗi cung ứng vẫn tiếp tục kéo dài. Dù vậy, một số tín hiệu tích cực đã xuất hiện như chỉ số IIP và tổng mức bán lẻ phục hồi trong tháng 9 (Biểu đồ 22-23), các đường bay nội địa đang dần được khôi phục lại, chỉ số Google mobility đang nhích tăng so với mức thấp cuối tháng 9 (Biểu đồ 21).

Dự báo lạm phát 2021

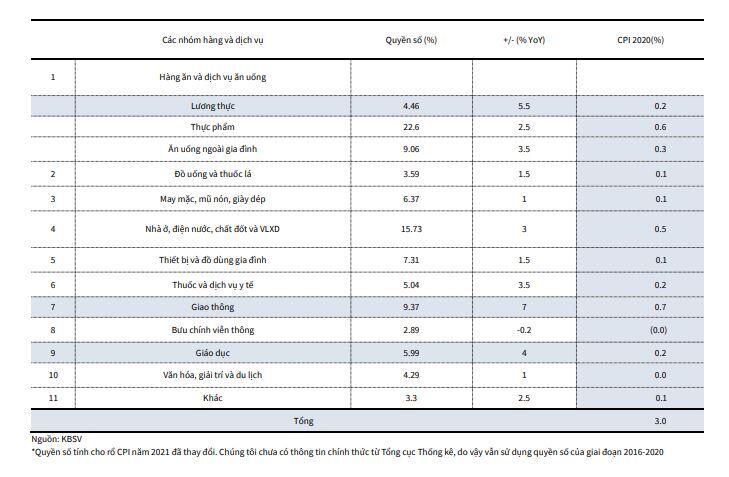

Chúng tôi hạ dự báo lạm phát trong năm 2021 xuống mức 3.0% (từ mức 3.2% đưa ra trong báo cáo quý 2), phản ánh nhu cầu tiêu thụ trong nước suy yếu trong quý 3 do tác động của đợt dịch (như đã phân tích ở trên), kết hợp với việc đà tăng của giá hàng hoá chững lại và có sự phân hóa sau giai đoạn tăng mạnh từ đầu năm đến giữa quý 2, trong khi giá thịt lợn hơi tiếp tục giảm sâu.

Biến động giá hàng hóa có sự phân hóa, đặc biệt nhóm năng lượng nghiêng nhiều về phía tăng và duy trì ở mức cao

Giá hàng hóa đã phục hồi đáng kể từ nửa cuối năm 2020 (Biểu đồ 24) cho đến giữa quý 2 năm nay với động lực chính đến từ việc Trung Quốc đẩy mạnh nhập khẩu năng lượng, kim loại (do tăng đầu tư vào cơ sở hạ tầng) và các mặt hàng nông nghiệp (nhằm đảm bảo an ninh lương thực). Giai đoạn sau đó cho đến nay, đà tăng đã có dấu hiệu chững lại và đi ngang, duy chỉ có giá các mặt hàng năng lượng như dầu, khí, than… có diễn biến tăng vào cuối quý 3 do các cuộc khủng hoảng năng lượng diễn ra tại Anh và Trung Quốc.

Giá thịt lợn giảm sâu

Giá lợn hơi ở thời điểm hiện tại đã xuống mức thấp nhất trong khoảng 2 năm trở lại đây, quanh 43,000 – 48,000 VNĐ/kg tại khu vực miền Bắc, từ mức đỉnh 94,000 VNĐ/kg cách đây hơn 1 năm. Nguyên nhân của diễn biến trên một mặt đến từ việc sức cầu suy yếu khi dịch Covid-19 khiến các hoạt động tụ tập, dịch vụ ăn uống, du lịch bị hạn chế, còn đến từ nguồn cung từ nhập khẩu tăng cao khi Trung Quốc đang khủng hoảng thừa thịt heo (sản lượng thị heo tăng 35.9% YoY). Với mức nền so sánh cao cùng kỳ, ngay cả khi giá thịt lợn hồi phục trong quý 4, mức độ tác động lên chỉ số CPI là không lớn.

Kỳ vọng lạm phát năm 2021 ở mức 3.0%

Chúng tôi đánh giá áp lực điều hành lạm phát trong các tháng còn lại năm 2021 là không lớn khi mức tăng 9 tháng là tương đối thấp, tuy nhiên áp lực trong năm 2022 là hiện hữu trong bối cảnh giá một số loại hoàng hóa, đặc biệt các mặt hàng năng lượng, đang tăng mạnh, so với mức nền so sánh thấp đầu năm 2021. Trong khi đó, giá thịt lợn cùng các mặt hàng trong nước cũng có thể bật tăng khi nhu cầu chi tiêu, tiêu dùng trong nước hồi phục hậu giãn cách.

Bảng 3. Ước tính chỉ số CPI bình quân trong năm 2021

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vn

Bình luận