IJC: Phân tích kết quả kinh doanh quý III

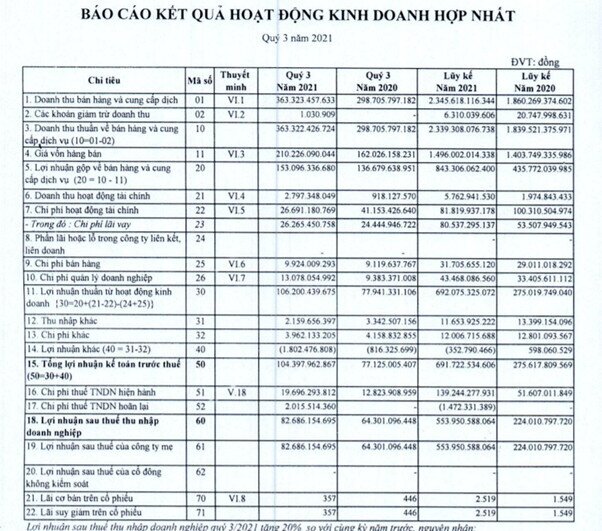

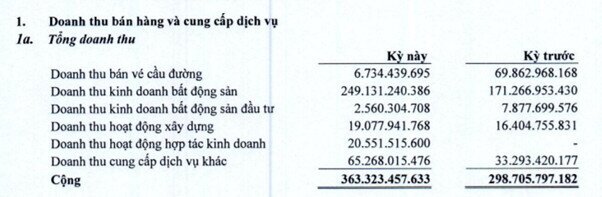

Kết quả kinh doanh khởi sắc. Sau 9 tháng, Becamex IJC hoàn thành 89% kế hoạch lợi nhuận. Quý III, doanh thu thuần tăng 22% lên 363 tỷ đồng... Doanh thu kinh doanh bất động sản quý này chiếm 69% cơ cấu, đạt hơn 249 tỷ đồng.

Cùng điểm qua một số điểm nhấn chính về báo cáo của IJC và phân tích tiềm năng của CP trong dài hạn

1. Kết quả hoạt động sản xuất kinh doanh

DTT tăng 22% lên 363 tỷ đồng. Trong quý 3, do ảnh hưởng từ đợt giãn cách xã hội, doanh thu từ thu phí BOT Quốc lộ 13 của IJC giảm hơn 90% so với cùng kỳ. Tuy nhiên, doanh thu từ kinh doanh bất động sản - mảng kinh doanh chính của IJC lại tăng hơn 46%, lên hơn 249 tỷ đồng và chiếm tỷ trọng lớn nhất trong cơ cấu doanh thu (69%). Ngoài ra, trong Q3, Công ty bắt đầu ghi nhận doanh thu từ hoạt động hợp tác đầu tư với công ty mẹ (BMC) 21 tỷ. Tuy nhiên đóng góp về DT và LN của hoạt động hợp tác đầu tư chưa nhiều.

Giá vốn tăng nhiều hơn khiến biên lãi gộp giảm từ gần 46% về 42% do tác động của việc sụt giảm doanh thu từ thu phí BOT có tỷ lệ lợi nhuận gộp cao (80%) và chiếm khoảng ¼ cơ cấu doanh thu.

Kỳ này, doanh thu tài chính gấp 3 lần lên 2,8 tỷ đồng, nhưng chi phí hoạt động tài chính gần 27 tỷ. Các chi phí bán hàng và chi phí quản lý cũng tăng lần lượt 9% và 39% so với cùng kỳ.

Tuy nhiên, lợi nhuận sau thuế vẫn tăng 29%, đạt gần 83 tỷ đồng. EPS giảm 20% xuống 357 đồng do vốn tăng từ 1.371 tỷ lên 2.171 tỷ đồng sau khi chào bán 80 triệu cổ phiếu IJC vào cuối tháng 12 năm ngoái.

Tổng hợp Kết quả HĐKD 9 tháng đầu năm: doanh thu thuần 9 tháng đạt 2,339 tỷ tăng 27% so với cùng kỳ. Lợi nhuận sau thế đạt 554 tỷ, tăng tới 147% so với cùng kỳ do đã cải thiện đáng kể biên ln gộp đặc biệt từ HĐKD BĐS (từ 24% lên 36%). Có thể thấy năm 2021, IJC giữ được mức tăng trưởng rất cao về lợi nhuận liên tiếp trong 6 năm gần đây.

Năm 2021, Becamex IJC đặt kế hoạch doanh thu hợp nhất 3.072 tỷ đồng, tăng 43%. Kế hoạch lợi nhuận sau thuế tăng 68% lên 622 tỷ đồng. Như vậy, công ty đã hoàn thành 76% mục tiêu doanh thu và 89% chỉ tiêu lợi nhuận cả năm.

2. Tài sản và công nợ

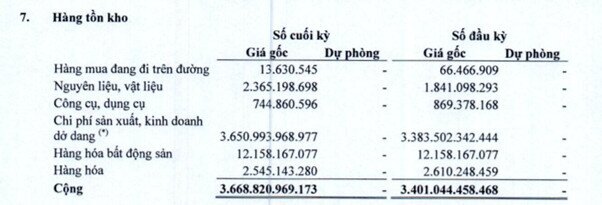

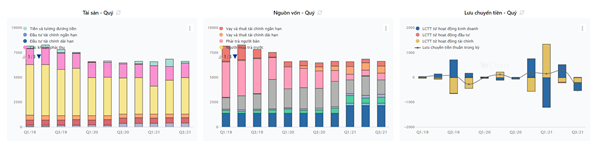

Tại ngày 30/9/2021, tổng tài sản giảm hơn 200 tỷ về gần 6.638 tỷ đồng. Phải thu ngắn hạn tăng nhẹ 7% lên 801 tỷ và giá trị hàng tồn kho cũng tăng 8% đạt gần 3.669 tỷ đồng (Có thể thấy giá trị hàng tồn kho và chi phí sản xuất kinh doanh dài hạn chiếm đến 60% tổng tài sản. Đây là các chi phí thực hiện các dự án đầu tư, sẽ đảm bảo mức tăng trưởng doanh thu, lợi nhuận trong tương lại cho IJC).

Tồn kho BĐS gần 4k tỷ, đây là quỹ đất tích luỹ từ nhiều năm trước. Giá vốn 5-10tr/m2. Giờ giá TT cỡ 20tr/m2. Với 12 dự án gối đầu nhau khai thác đến năm 2025 mỗi năm lãi nhẹ cũng 1k tỷ/ năm.

Về nguồn vốn, thay đổi đáng chú ý nhất là IJC giảm mạnh phải trả ngắn hạn khác từ 502 tỷ về 172 tỷ đồng, chủ yếu nhờ giảm phần cổ tức phải trả. Vay nợ ngắn hạn tăng 32% lên hơn 480 tỷ đồng, nợ dài hạn vẫn duy trì ở mức 728 tỷ đồng. Hệ số vay/vốn chủ sở hữu là 37% (năm ngoái là 34%), đây là mức nợ vay khá lý tưởng so với các công ty khác hoạt động trong lĩnh vực bds (thường vay nợ rất nhiều). Nợ phải trả/Tổng nguồn vốn tại ngày 30/9/2021 là 51% >> cấu trúc nợ phải trả hợp lý. Công ty không phải dựa quá nhiều vào vốn vay.

3. Dòng tiền

Dù lãi lớn nhưng dòng tiền từ hoạt động kinh doanh lại âm hơn 1.010 tỷ đồng, do giảm mạnh các khoản phải trả. Dòng tiền âm được bù đắp bằng việc tăng vốn thông qua phát hành 80 triệu cổ phiếu và thu về hơn 1.001 tỷ đồng và tiền đi vay. Theo đó, tiền và tương đương tiền vẫn dương gần 204 tỷ đồng tại cuối tháng 9, nhưng giảm 72% so với đầu năm. Nhưng về cơ bản, với cơ cấu nợ/vốn hiện tại, công ty hoàn toàn có thể kiểm soát tốt dòng tiền của mình.

4. Nhận xét chung:

Về cơ bản, mặc dù dịch bệnh Covid ảnh hưởng rất lớn tới Bình Dương, cả khu vực bị lock down trong thời gian dài. Nhưng IJC vẫn có được một KQKD Q3 rất khả quan nhờ vào việc công ty đã khai thác tốt các dự án đã hoàn thành và hạch toán doanh thu. Với quỹ đất sạch và lớn, giữ lợi thế vượt trội nhờ quỹ đất lớn đã tích lũy từ rất lâu (2014-2016) tại Bình Dương => Công ty có thể đảm bảo mức tăng trưởng cao trong vài năm tới.

|

Bài viết do SFI Team thực hiện. Nếu NĐT cần tư vấn cổ phiếu, cơ cấu lại danh mục, nhận khuyến nghị có thể liên hệ hotline: Vũ Hải Đăng 0973.723.461; Hoàng Kim Anh: 096.696.9653 ! Hoặc truy cập room Zalo tại đây |

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()