HSG – Sản lượng bán hàng tăng trưởng ấn tượng

Trong Quý 2 của niên độ tài chính (NĐTC) 2024 (từ 01/10/2023 đến 30/9/2024), HSG ghi nhận doanh thu 9.248 tỷ đồng (+32%YoY, +2%QoQ), với sản lượng tôn mạ tiêu thụ 375 nghìn tấn (+62%YoY, +4%QoQ), đóng góp phần nhiều từ thị trường nước ngoài (chiếm 70% tổng sản lượng). Biên lợi nhuận gộp (GPM) tiếp tục duy trì ở 12,1%, với lợi nhuận gộp đạt 1.117 tỷ đồng (+18%QoQ, +24%YoY) và LNST công ty mẹ đạt 319 tỷ đồng (+209%QoQ, +27%YoY).

Cho nửa sau NĐTC 2024, chúng tôi kì vọng sản lượng sẽ tiếp tục là yếu tố hỗ trợ phục hồi, với sản lượng bán hàng có thể đạt 700 nghìn tấn (tăng 13%YoY, với sản lượng trung bình đạt 116 nghìn tấn/tháng), trong đó nhu cầu nội địa có sự phục hồi (đặc biệt trong cuối NĐTC, khi bắt đầu bước vào giai đoạn cao điểm xây dựng). Doanh thu từ đó có thể đạt 20 nghìn tỷ đồng (+20%YoY).

Chúng tôi kỳ vọng giá HRC (cùng với giá thành phẩm) sẽ hồi phục về mức trung bình đạt USD600/tấn trong nửa sau 2024. Qua đó cho nửa sau NĐTC 2024, HSG có thể duy trì biên lợi nhuận gộp đạt 12,5% và lợi nhuận gộp đạt 2,500 tỷ đồng (+27%YoY). Lợi nhuận ròng cho nửa sau NĐTC 2024 của HSG có thể đạt 501 tỷ đồng (+11%YoY). Cho cả NĐTC, LNST-CĐM có thể đạt 923 tỷ đồng (x40 lần so với cùng kỳ), EPS 2024 là 1.393 đồng.

Chúng tôi sử dụng hai phương pháp (FCFE và PB) để định giá cổ phiếu. Theo đó, giá trị hợp lý được xác định ở mức là 24.300 đồng/cổ phiếu, tương ứng với tổng mức sinh lời +14% tính theo giá đóng cửa vào ngày 21/05/2024 (bao gồm cổ tức bằng tiền là 500 đồng/cổ phiếu), tương ứng với khuyến nghị TÍCH LŨY cho cổ phiếu HSG. Cổ phiếu đang giao dịch với P/E dự phóng giai đoạn 2024-2025 lần lượt là 15x/9x, mức tương đối hấp dẫn so với triển vọng hồi phục trong giai đoạn này, và nhà đầu tư có thể cân nhắc cổ phiếu HSG như cơ hội đầu tư ngắn hạn khi thị giá có sự điều chỉnh tương đối so với GMT.

KQKD quý 2 NĐTC 2024: Tín hiệu tích cực ở sản lượng và biên lợi nhuận

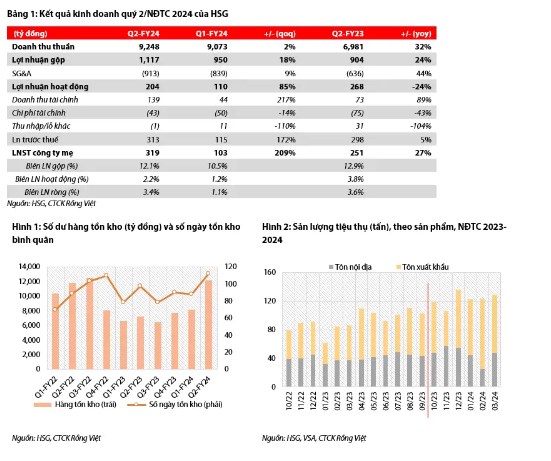

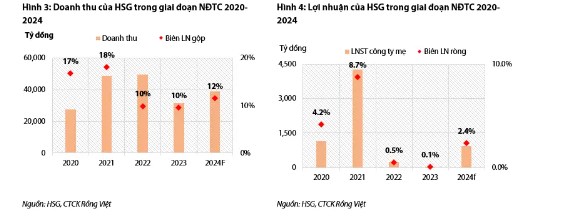

Trong Quý 2 của niên độ tài chính (NĐTC) 2024 (từ 01/10/2023 đến 30/9/2024), HSG ghi nhận doanh thu 9.248 tỷ đồng (+32%YoY, +2%QoQ), với sản lượng tôn mạ tiêu thụ 375 nghìn tấn (+62%YoY, +4%QoQ). Sản lượng tiêu thụ tại thị trường nước ngoài (Bắc Mỹ, EU, Châu Á) tiếp tục đóng góp chính (chiếm 70% tổng sản lượng), trong khi thị trường trong nước có sự hồi phục nhẹ so với cùng kỳ năm trước (sản lượng nội địa đạt 117 nghìn tấn, +9%YoY). Tính cho 6 tháng đầu NĐTC 2024, công ty ghi nhận doanh thu 18,3 nghìn tỷ đồng (+23% YoY) và sản lượng bán hàng đạt 736 nghìn tấn (+49%YoY), cho thấy cho thấy sự phục hồi về khả năng tiêu thụ, đặc biệt là thị trường xuất khẩu.

Biên lợi nhuận gộp (GPM) quý 2 tiếp tục duy trì ở 12,1% (tương đương với nửa sau NĐTC 2023) và lợi nhuận gộp đạt 1.117 tỷ đồng (+18%QoQ, +24%YoY). Trong kỳ, công ty ghi nhận chi phí bán hàng & quản lý doanh nghiệp (SG&A) đạt 913 tỷ đồng (+44%YoY, +9%QoQ), ngoài từ việc duy trì hệ thống Hoasen Home còn từ chi phí tăng lên do đẩy mạnh đơn hàng xuất khẩu (vận chuyển, chiết khấu cho người mua,…). Tuy nhiên, doanh thu tài chính thuần tương đối cao và đạt 96 tỷ đồng (tiếp tục đến từ thu nhập từ chênh lệch tỷ giá, khi tỷ giá USD/VND đã tăng 2%QoQ trong quý 1/24); vì vậy HSG ghi nhận LNST công ty mẹ (LNST-CĐM) quý 2 là 319 tỷ đồng (+209%QoQ, +27%YoY). Cho nửa đầu NĐTC 2024, LNST công ty mẹ đạt 422 tỷ đồng (hoàn thành 46% dự phóng cho cả NĐTC 2024).

Cho nửa sau NĐTC 2024, chúng tôi kì vọng sản lượng sẽ tiếp tục là yếu tố hỗ trợ phục hồi, với:

Về sản lượng, chúng tôi kỳ vọng sản lượng bán hàng có thể đạt 700 nghìn tấn (tăng 13%YoY, với sản lượng trung bình đạt 116 nghìn tấn/tháng), trong đó kỳ vọng nhu cầu nội địa có sự phục hồi (đặc biệt trong cuối NĐTC, khi bắt đầu bước vào giai đoạn cao điểm xây dựng). Doanh thu từ đó có thể đạt 20 nghìn tỷ đồng (+20%YoY).

Về mặt nguyên liệu (HRC), sau giai đoạn giá HRC điều chỉnh trong tháng 3 về mức USD 540/tấn (-10%QoQ, do nhu cầu tiêu thụ yếu và giá nguyên liệu hạ nhiệt), chúng tôi kỳ vọng giá HRC (cùng với giá thành phẩm) sẽ hồi phục về mức trung bình đạt USD600/tấn trong nửa sau 2024. Qua đó cho nửa sau NĐTC 2024, HSG có thể duy trì biên lợi nhuận gộp đạt 12,5% và lợi nhuận gộp đạt 2,500 tỷ đồng (+27%YoY).

Xét về mặt lợi nhuận, với việc duy trì chi phí bán hàng cho các đơn hàng xuất khẩu và hệ thống Hoasen Home, chúng tôi ước tính chi phí SG&A của doanh nghiệp đạt 1.750 tỷ đồng (tương đương với nửa đầu NĐTC). Do đó, lợi nhuận ròng cho nửa sau NĐTC 2024 của HSG có thể đạt 501 tỷ đồng (+11%YoY). Cho cả NĐTC, LNST-CĐM có thể đạt 923 tỷ đồng (x40 lần so với cùng kỳ), EPS 2024 là 1.393 đồng.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()