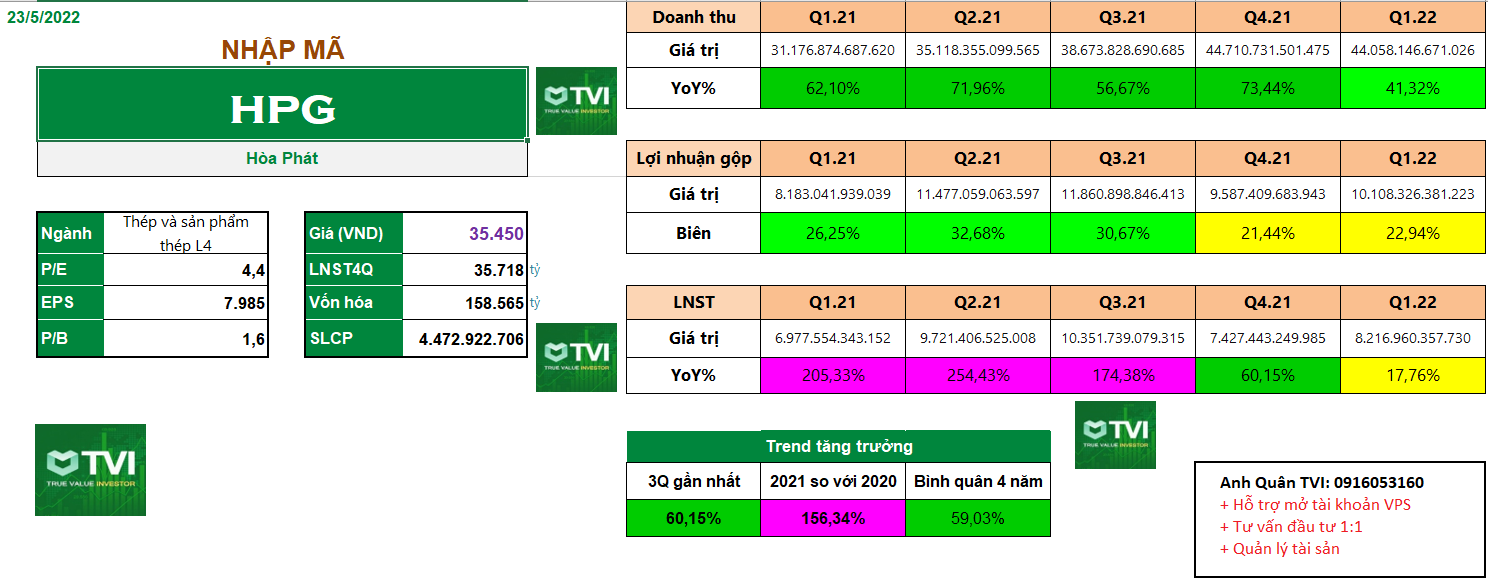

HPG: Cập nhật Đại hội Cổ Đông: "Hòa Phát sẽ không ngừng tiến lên"

Kế hoạch năm 2022: Kế hoạch doanh thu năm 2022 đặt ở mức 160 nghìn tỷ đồng, tăng 6% so với cùng kỳ. Mặt khác, kế hoạch lợi nhuận ròng đặt khoảng 25- 30 nghìn tỷ đồng, tương đương mức giảm khoảng 13%-28% so với mức đỉnh năm 2021.

Theo ban lãnh đạo, kế hoạch lợi nhuận vẫn khá thách thức do triển vọng ngành thép không thuận lợi trong vài quý tới do xung đột giữa Nga và Ukraine dẫn đến chi phí nguyên liệu cao, đặc biệt là giá than cốc; và nhu cầu toàn cầu sụt giảm sau khi Trung Quốc tạm ngừng hoạt động cùng với suy thoái kinh tế có thể xảy ra ở Mỹ. Tuy nhiên, ban lãnh đạo cho rằng HPG sẽ tiếp tục duy trì được hiệu quả hoạt động tốt nhất so với ngành.

Kế hoạch đầu tư: Trong 2 năm tới, HPG sẽ tập trung vào Khu liên hợp Dung Quất GĐ II với công suất 5,6 triệu tấn/năm. Chi phí của dự án ước tính khoảng 78-80 nghìn tỷ đồng, trong đó gần 35 nghìn tỷ đồng được tài trợ từ vốn vay ngân hàng và phần còn lại từ VCSH. Dự án hướng tới thị trường trong nước, với nhu cầu hiện khoảng 12 triệu tấn/năm và tốc độ tăng trưởng hàng năm là 10% so với nguồn cung khoảng 10 triệu tấn. (Chi phí sản xuất HRC cao hơn thép xây dựng khoảng 400-500 nghìn/tấn, nhưng lợi nhuận từ HRC cao gấp đôi so với thép xây dựng trong năm 2021 nhờ giá bán cao hơn).

Tuy nhiên, về dài hạn, vị Chủ tịch đồng thời cũng là cổ đông lớn nhất tự tin Hòa Phát sẽ không ngừng lại, sẽ liên tục tiến lên. Tập đoàn đang triển khai dự án Dung Quất 2 và đồng thời nghiên cứu về Hòa Phát 3 với công suất 6,5 triệu tấn. Như vậy, tổng công suất của Hòa Phát sẽ nâng lên 21 triệu tấn, ngang với nhu cầu tiêu thụ thép hiện tại của Việt Nam.

+ Đối với mảng BĐS:

Mục tiêu vào top 3 công ty bất động sản. Cách làm là theo trào lưu chung mua đất, mua dự án để làm. Thời gian vừa qua, do phát hành trái phiếu dễ dàng nên doanh nghiệp BĐS nhiều tiền, mua nhiều dự án dẫn tới giá cao. Hiện Hòa Phát chưa mua dự án BĐS nào. Hòa Phát có tiền, uy tín, nên đi các địa phương xin đấu thầu, phát triển dự án...Triển vọng tốt đẹp do tham gia đầu tư từ đầu, có tiền, không chịu áp lực về tài chính.

Công ty đang hoàn thiện các thủ tục pháp lý cho dự án ở Hưng Yên nhưng chưa thể có thời gian triển khai cụ thể. Công ty đã làm việc với chính quyền địa phương về nghiên cứu ban đầu để phát triển các dự án mới, nhưng chưa mua dự án nào. Dự án nhôm ở Đắk Nông cũng đang ở giai đoạn nghiên cứu ban đầu, dự kiến sẽ chưa được triển khai trong vòng 3-4 năm tới. HPG dự kiến doanh thu từ mảng nông nghiệp trong 5 năm tới sẽ tăng gấp đôi so với mức 8,0 nghìn tỷ đồng trong năm 2021. Số lượng bò Úc và heo dự kiến sẽ tăng lần lượt từ 50 nghìn và 480 nghìn con trong năm 2021 lên 200 nghìn và 750 nghìn con.

Ước tính và định giá:

Hiện tại khuyến nghị hiện tại của đối với HPG là KHẢ QUAN với giá mục tiêu 1 năm là 50.600 đồng/cp dựa trên ước tính doanh thu và lợi nhuận ròng năm 2022 lần lượt là 177 nghìn tỷ đồng (+17,9% so với cùng kỳ) và 31 nghìn tỷ đồng (-10% so với cùng kỳ). P/E dự phóng năm 2022 là 5,2x, đây là mức khá hấp dẫn so với mức trung bình lịch sử 5 năm là 8x. Các yếu tố hỗ trợ tăng giá cổ phiếu trong ngắn hạn có thể đến từ sự phục hồi của giá thép trong khu vực sau khi Trung Quốc nới lỏng các biện pháp phong tỏa, và giá than cốc hạ nhiệt trong trung hạn từ mức cao bất thường hiện tại. Tuy nhiên, chúng tôi lưu ý rằng định giá của các cổ phiếu thép thường thấp hơn trong chu kỳ giảm và giá cổ phiếu có thể tiếp tục biến động mạnh cùng với sự biến động của giá thép và triển vọng lợi nhuận.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()