Hiểu về suy thoái bảng cân đối kế toán (Balance Sheet Recession)

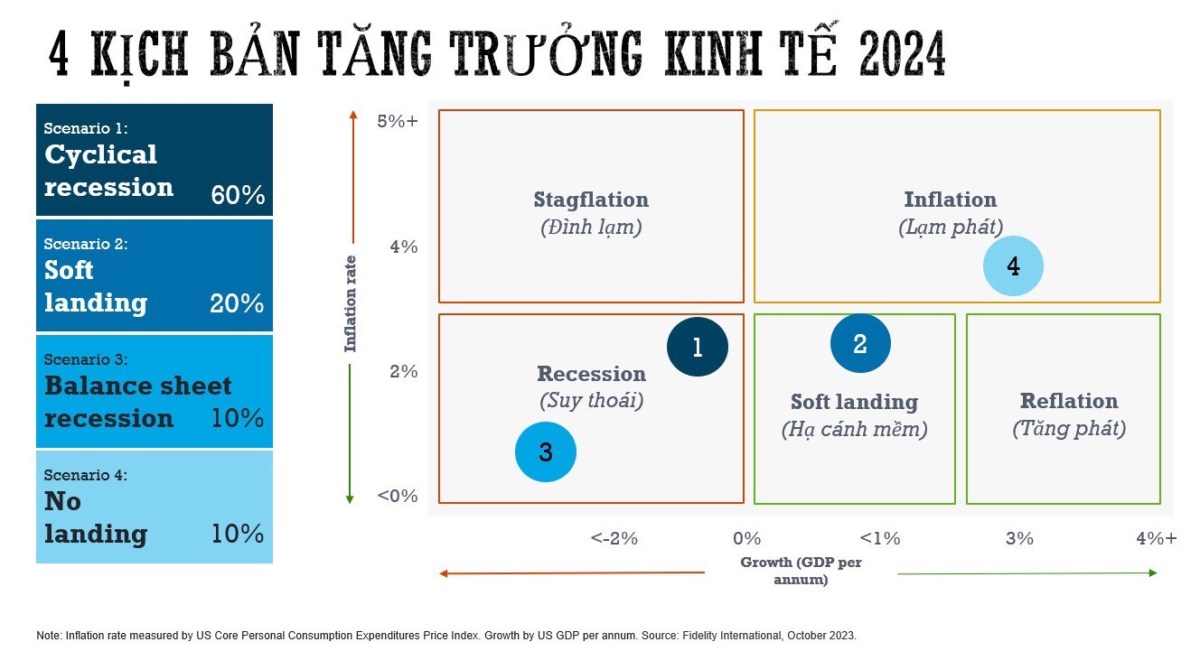

Suy thoái kinh tế cũng có nhiều trạng thái, mức độ khác nhau. Ví dụ, khi dự phóng kịch bản kinh tế thế giới năm 2024, Fidelity Investment đã xác định xác suất kinh tế rơi vào suy thoái là 90% với ba mức độ:

- Balance Sheet Recession - Suy thoái Bảng cân đối kế toán

- Cyclical Recession - Suy thoái theo chu kỳ

- Soft Landing - Hạ cánh mềm

Suy thoái kinh tế là cơ hội để thiết lập lại cuộc chơi ở các kênh tài sản. Việc xác định được mức độ suy thoái và hiểu về đặc tính từng loại sẽ giúp chúng ta chuẩn bị tốt hơn cho từng kịch bản. Chủ đề của bài này sẽ đề cập về Suy thoái Bảng cân đối kế toán.

BALANCE SHEET RECESSION - SUY THOÁI BẢNG CÂN ĐỐI KẾ TOÁN LÀ GÌ?

Ba giai đoạn trong mô hình vay vốn có mức độ rủi ro gia tăng được đề cập trong cuốn Stabilising the Unstable Economy (Bình ổn một nền kinh tế bất ổn) của Hyman Minsky:

- Giai đoạn 1: Người đi vay kỳ vọng có thể trả lãi + gốc từ số tiền mà khoản đầu tư của họ tạo ra.

- Giai đoạn 2: Người đi vay kỳ vọng khoản đầu tư tạo ra số tiền đủ để trả lãi và tái cấp vốn gốc khi đến hạn (đáo hạn nợ/đảo nợ).

- Giai đoạn 3: Người đi vay mất niềm tin khi lợi nhuận của khoản đầu tư không thể trả được lãi + gốc khoản vay.

Ở giai đoạn 3, người ta bắt đầu bán tháo tài sản để tìm cách trả nợ. Các doanh nghiệp không chỉ tránh vay mới, họ còn tìm cách trả các khoản nợ hiện hữu. Gây ra tình trạng Suy thoái bảng cân đối kế toán – Balance Sheet Recession.

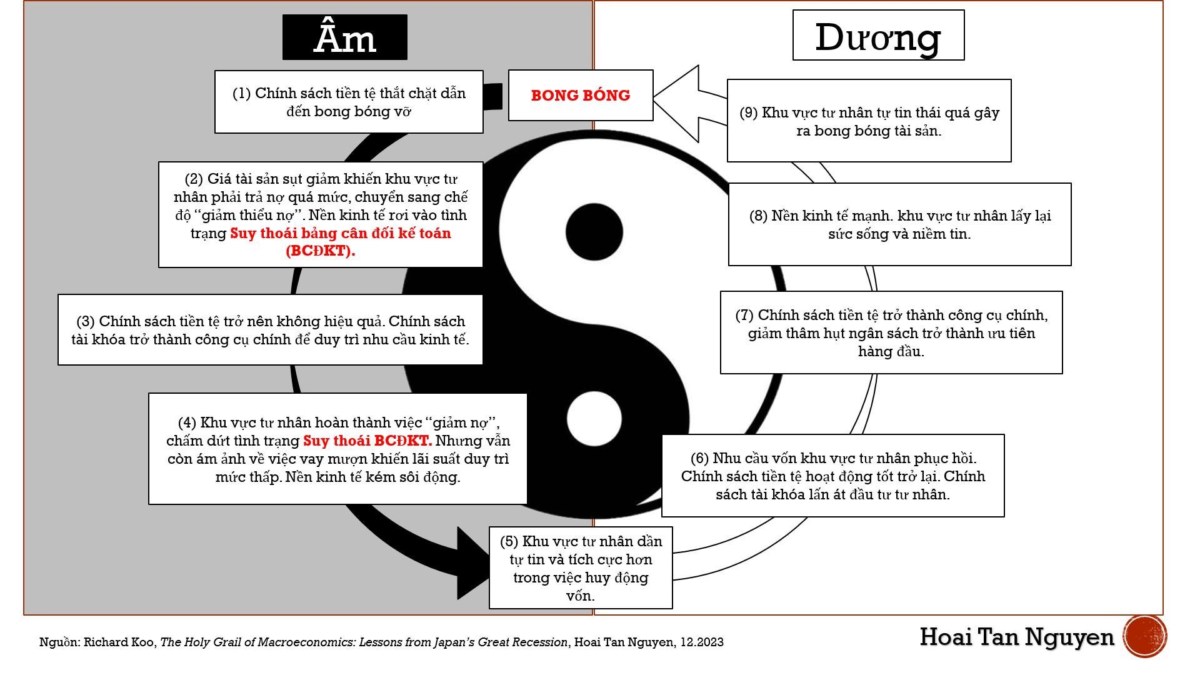

Suy thoái bảng cân đối kế toán, thuật ngữ đặt ra bởi Richard C.Koo sau khi nghiên cứu về Bong Bóng tài sản năm 199x của Nhật Bản, có đặc điểm như sau:

- Xảy ra sau khi bong bóng tài sản vỡ.

- Các hộ gia đình và doanh nghiệp ưu tiên giảm nợ, tăng tiết kiệm hơn là chi tiêu, đầu tư bất kể lãi suất có giảm đến đâu. Kéo theo tăng trưởng kinh tế sụt giảm.

- Doanh nghiệp chuyển từ mô hình “tối ưu hóa lợi nhuận” sang “giảm thiểu nợ”.

- Hệ thống tài chính không phục hồi cho đến khi các doanh nghiệp và hộ gia đình hoàn thành quá trình giảm đòn bẩy tài chính của mình. Do đó, Chính sách tiền tệ không có tác dụng tốt trong bối cảnh này.

- Chính sách tài khóa hiệu quả hơn giúp kinh tế thoái khỏi suy thoái.

Các giai đoạn của Bong bóng tài sản và Suy thoái Bảng cân đối kế toán

BÀI HỌC NHẬT BẢN

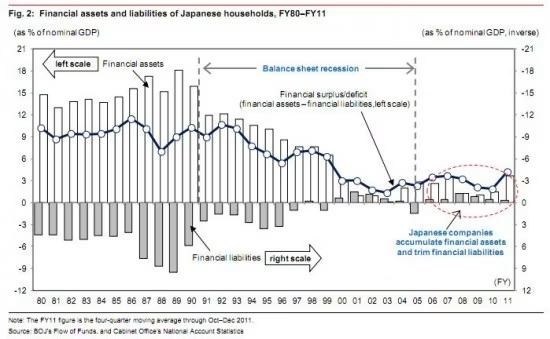

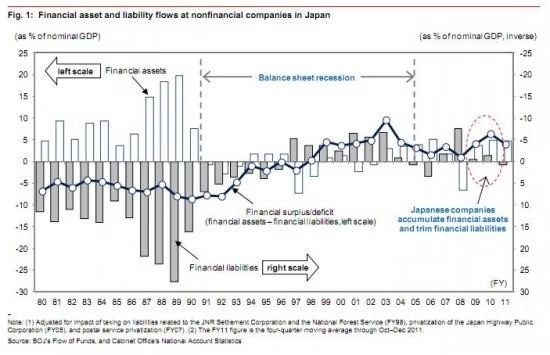

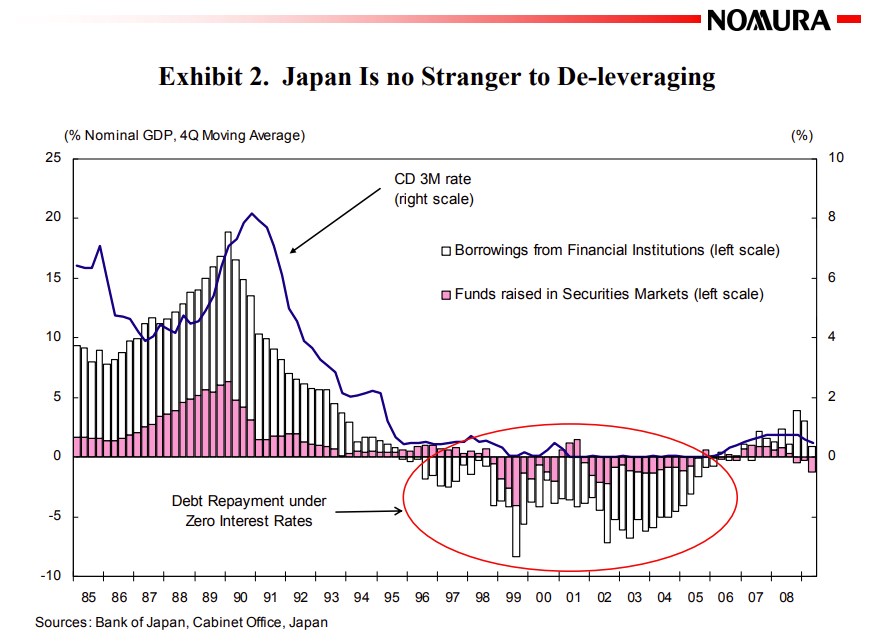

Trong thời kỳ Suy thoái Bảng cân đối kế toán, các doanh nghiệp và hộ gia đình chịu cú sốc mất giá tài sản đã tiến hành quá trình giảm đòn bẩy nợ, kéo dài đến tận năm 2005. Bất kể lãi suất có giảm đến mức nào.

Đường Tỷ lệ thặng dư tài chính chuyển sang dương ở các doanh nghiệp và hộ gia đình.

Thanh màu trắng (tham chiếu cột trái) biểu thị cho tài sản tài chính.

Thanh màu xám (tham chiếu cột phải) biểu thị cho nợ tài chính.

Thể hiện sự thu hẹp tài sản tài chính (tài sản giảm) và thu hẹp nợ (giảm nợ vay) trong thời kỳ suy thoái bảng cân đối kế toán.

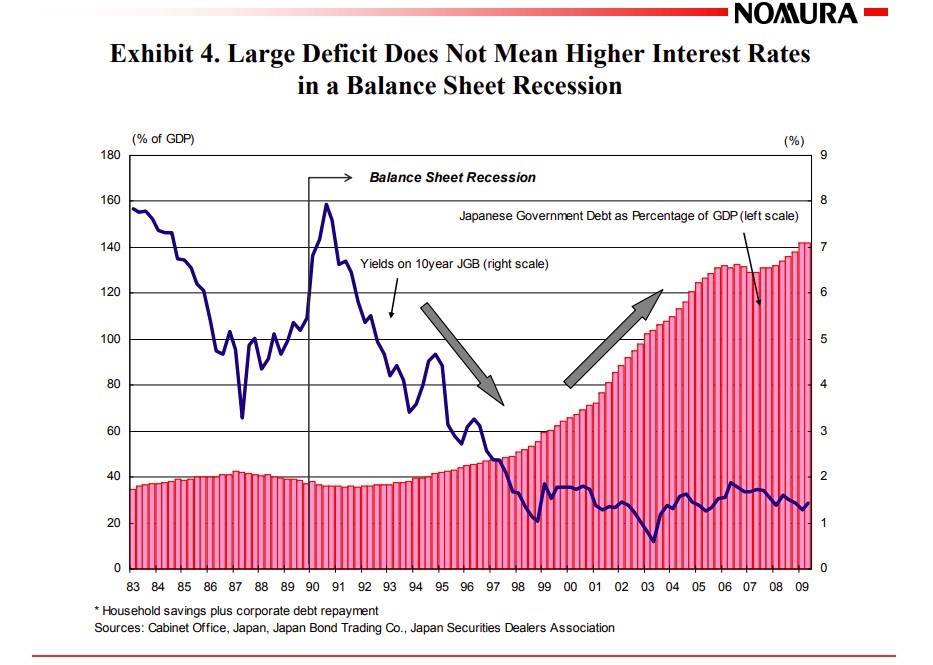

Trong thời gian đó, Chính phủ là bên vay hoạt động tích cực nhất, Nợ Chính phủ trên GDP của Nhật đã tăng từ mức 40% lên 125% tính đến 2005.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()