Hiểu đúng về Thông tư 67/2023/TT-BTC được ban hành ngày 02/11/2023

Bộ Tài chính vừa ban hành Thông tư 67/2023/TT-BTC hướng dẫn một số điều của Luật Kinh doanh bảo hiểm, Nghị định số 46/2023/NĐ-CP quy định chi tiết thi hành một số điều của Luật Kinh doanh bảo hiểm.

Phù hợp với quyết định 07/QĐ-TTg -phê duyệt chiến lược phát triển thị trường bảo hiểm Việt Nam đến 2030 của thủ tướng chính phủ, được ký vào ngày 05/01/2023, ngày 02/11/2023 vừa rồi, Bộ Tài Chính tiếp tục ban hành thông tư 67/2023/TT-BTC nhằm hướng dẫn một số điều luật kinh doanh bảo hiểm, nghị định 46/2023/NĐ-CP, quy định chi tiết thi hành một số điều của luật kinh doanh bảo hiểm. Trong bối cảnh thị trường bảo hiểm Việt Nam đang gặp rất nhiều khó khăn khi lần đầu tiên tăng trưởng âm sau nhiều năm, đồng thời có dấu hiệu của sự phát triển thiếu bền vững thì việc thông tư 67/2023/TT-BTC được ban hành giống như kim chỉ nam giúp cho các doanh nghiệp bảo hiểm nhìn thấy rõ định hướng, từ đó có những thay đổi phù hợp với tầm nhìn của chính phủ, nhằm hướng tới một thị trường bảo hiểm lành mạnh hơn, phát triển bền vững hơn và hướng tới mục tiêu cụ thể nhất là đạt tỷ trọng đóng góp 3,3 - 3,5 % GDP cả nước vào năm 2030.

Những điểm áp dụng cho nghiệp vụ bảo hiểm nhân thọ và kênh hợp tác ngân hàng là điểm nhấn, cần được lưu ý tại thông tư này, ví dụ như TT nhắc đến việc tăng hoa hồng đại lý bảo hiểm nghiệp vụ bảo hiểm sinh kỳ, bảo hiểm trả tiền định kỳ, bảo hiểm hỗn hợp, đồng thời thay đổi tỷ lệ hoa hồng năm thứ nhất của bảo hiểm liên kết chung, bảo hiểm liên kết đơn vị; quy định mức thưởng, hỗ trợ đại lý bảo hiểm và các quyền lợi khác theo thỏa thuận tại hợp đồng đại lý bảo hiểm... Hãy cùng điểm qua 10 lưu ý quan trọng tại thông tư này:

1. Tại điểm a, khoản 3, điều 22, chương III quy định :

- Phí ban đầu của các sản phẩm bảo hiểm liên kết đầu tư không vượt quá quy định sau:

- Phí ban đầu của các sản phẩm bảo hiểm liên kết đầu tư đóng phí một lần: 10% phí bảo hiểm đóng một lần.

- Phí ban đầu đối với phần phí bảo hiểm đóng thêm: 1,5% phí bảo hiểm đóng thêm của từng năm hợp đồng và trong 10 năm đầu của hợp đồng bảo hiểm

2. Tại điểm d, khoản 3, điều 22, chương III quy định:

- Phí quản lý quỹ của quỹ liên kết chung và quỹ hưu trí tự nguyện không vượt quá 2%/ năm. Đối với quỹ liên kết đơn vị, phí quản lý quỹ tối đa được căn cứ vào chính sách đầu tư của từng quỹ liên kết đơn vị và không vượt quá 2,5%/năm đối với các quỹ có tỷ trọng đầu tư không thấp hơn 70% vào cổ phiếu, 1,5%/năm đối với các quỹ có tỷ trọng đầu tư không thấp hơn 70% vào trái phiếu và 1%/năm đối với các quỹ có tỷ trọng đầu tư không thấp hơn 70% vào tiền gửi và các tài sản có thu nhập cố định khác. Đối với các quỹ liên kết đơn vị có tỷ trọng đầu tư khác, mức phí quản lý quỹ tối đa được tính bằng bình quân gia quyền của các tài sản đầu tư trong quỹ với mức tối đa của các quỹ nêu trên.

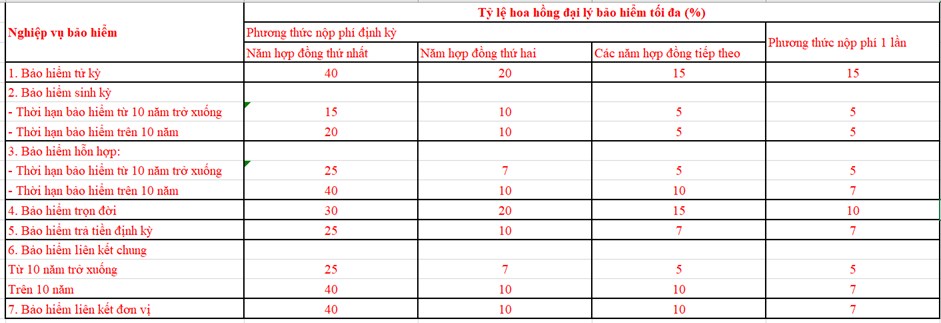

3. Tại điểm a, khoản 3.2, điều 51, mục 1, chương V quy định tỷ lệ hoa hồng đại lý bảo hiểm tối đa đối với các hợp đồng bảo hiểm thuộc bảo hiểm nhân thọ:

- Đối với các hợp đồng bảo hiểm phát hành trước ngày 01/7/2024, tỷ lệ hoa hồng đại lý bảo hiểm tối đa theo bảng sau:

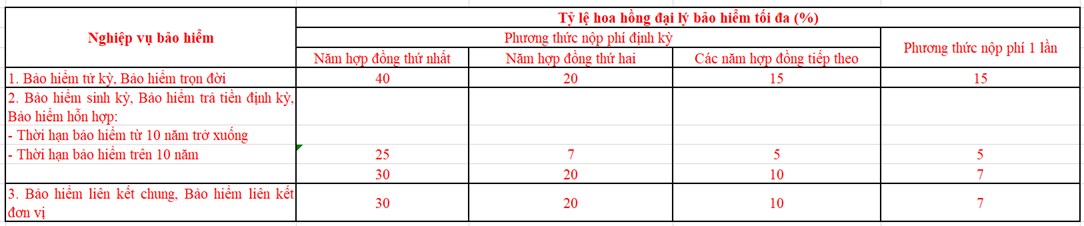

- Đối với các hợp đồng bảo hiểm phát hành kể từ ngày 01/7/2024, tỷ lệ hoa hồng đại lý bảo hiểm tối đa thực hiện như sau:

+ Đối với các hợp đồng bảo hiểm có thời hạn từ 01 năm trở xuống và 01 năm tái tục hàng năm: 20%

+ Đối với các hợp đồng bảo hiểm trên 01 năm:

4. Tại điểm b, khoản 3.2, điều 51, mục 1, chương V quy định:

- Hoa hồng đại lý bảo hiểm đối với hợp đồng bảo hiểm hưu trí: 3% tổng phí bảo hiểm;

5. Tại điểm c, khoản 3.2, điều 51, mục 1, chương V quy định:

- Đối với các hợp đồng bảo hiểm nhân thọ nhóm: Tỷ lệ hoa hồng đại lý bảo hiểm tối đa bằng 50% các tỷ lệ tương ứng áp dụng cho các hợp đồng bảo hiểm nhân thọ cá nhân cùng loại.

6. Tại khoản 3.3 quy định

- Tỷ lệ hoa hồng đại lý bảo hiểm tối đa đối với các hợp đồng bảo hiểm thuộc bảo hiểm sức khỏe: 20%.

7. Tại điểm a, khoản 1, điều 52, mục 1, chương V quy định:

- Đối với bảo hiểm sức khỏe: Tổng các khoản chi thưởng, hỗ trợ và quyền lợi khác của các đại lý bảo hiểm không vượt quá 100% hoa hồng đại lý bảo hiểm của tất cả các hợp đồng bảo hiểm thuộc bảo hiểm sức khỏe đã khai thác trong năm tài chính;

8. Tại điểm a,b khoản 2, điều 52, mục 1, chương V quy định:

- Đối với các đại lý thực hiện khai thác mới: Tổng các khoản thưởng, hỗ trợ đại lý bảo hiểm và các quyền lợi khác của đại lý trong mỗi năm tài chính không vượt quá tổng giá trị của 20% phí bảo hiểm thực tế thu được của các hợp đồng bảo hiểm có thời hạn từ 01 năm trở xuống và 01 năm tái tục hàng năm và 30% phí bảo hiểm khai thác năm đầu thực tế thu được đối với các hợp đồng bảo hiểm có thời hạn trên 01 năm.

- Đối với các đại lý thực hiện chăm sóc các hợp đồng bảo hiểm tái tục có thời hạn trên 01 năm: Tổng các khoản thưởng, hỗ trợ đại lý bảo hiểm và các quyền lợi khác trong mỗi năm tài chính không vượt quá 7% phí bảo hiểm tái tục thực tế thu được trong năm.

9. Tại điểm đ, khoản 2, điều 53, mục 1, chương V quy định:

- Thực hiện ghi âm một số nội dung liên quan tới việc tư vấn sản phẩm bảo hiểm tại thời điểm bên mua bảo hiểm ký Bản yêu cầu bảo hiểm. Nội dung ghi âm phải đảm bảo tối thiểu các thông tin sau:

+ Tên, số chứng chỉ đại lý bảo hiểm;

+ Tên tuổi, địa chỉ, số điện thoại bên mua bảo hiểm;

+ Nội dung tư vấn của đại lý hoặc nhân viên trong tổ chức thực hiện hoạt động đại lý về quyền lợi bảo hiểm, quyền lợi đầu tư và các rủi ro đầu tư mà bên mua bảo hiểm có thể gặp phải khi tham gia sản phẩm bảo hiểm liên kết đầu tư, thông tin về các khoản phí mà doanh nghiệp bảo hiểm tính cho bên mua bảo hiểm và điều kiện để nhận các quyền lợi theo thỏa thuận tại hợp đồng bảo hiểm;

+ Thông báo về các khoản phí bảo hiểm và thời hạn đóng phí bên mua bảo hiểm lựa chọn để xác nhận phù hợp với năng lực tài chính của bên mua bảo hiểm;

+ Thông báo cho bên mua bảo hiểm về thời gian cân nhắc tham gia bảo hiểm, quyền và nghĩa vụ của bên mua bảo hiểm trong đó nêu rõ nghĩa vụ kê khai trung thực, những nội dung chính về quyền lợi thỏa thuận tại hợp đồng bảo hiểm và điều kiện nhận quyền lợi đó;

+ Xác nhận của bên mua bảo hiểm việc tham gia bảo hiểm trên cơ sở tự nguyện và phù hợp với nhu cầu tài chính, nhu cầu bảo hiểm của bên mua bảo hiểm.

Trường hợp có các thông tin liên quan khác và các thông tin này liên quan đến đời sống riêng tư, bí mật cá nhân thì việc ghi âm phải được bên mua bảo hiểm đồng ý về việc ghi âm nội dung thông tin đó.

Với nội dung ghi âm này, doanh nghiệp bảo hiểm phải đảm bảo tuân thủ quy định này chậm nhất sau 01 năm kể từ ngày Thông tư này có hiệu lực.

10. Tại điểm c, khoản 3, điều 53, mục 1, chương V quy định:

- Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài thực hiện hoạt động đại lý bảo hiểm không được tư vấn, giới thiệu, chào bán, thu xếp việc giao kết hợp đồng bảo hiểm liên kết đầu tư ( UL & ILP) cho các khách hàng trong thời hạn 60 ngày trước và 60 ngày sau ngày giải ngân toàn bộ khoản vay.

Không quá khi nói rằng năm 2023 là năm "tam tai" của ngành bảo hiểm, đặc biệt là đối với nghiệp vụ bảo hiểm nhân thọ, khi liên tiếp xuất hiện những thông tin trái chiều về quy định sản phẩm, chất lượng dịch vụ trên các trang mạng xã hội. Và có lẽ từ chính những vấn đề đó, chính phủ, bộ tài chính cùng với các công ty bảo hiểm cũng đã tự đánh giá và nhìn nhận lại rằng, có chăng đã đến lúc cần quyết liệt hơn trong công cuộc đổi mới cách nghĩ - cách làm, chỉnh đốn và làm mới để giúp ngành phát triển lành mạnh và bền vững hơn nữa trong tương lai. Từ những nhìn nhận khách quan đó, có thể nói rằng việc thông tư 67/2023/TT-BTC ban hành thời điểm này là rất kịp thời và thiết thực, giúp ngành bảo hiểm đi đúng chiến lược phát triển chung của đất nước, hướng tới việc nâng quy mô và tầm ảnh hưởng của ngành trong quy mô GDP đất nước.

Lưu ý: Bài viết dựa trên kiến thức tài chính của người viết, hướng tới những bạn đọc quan tâm tới lĩnh vực tài chính bảo hiểm, kênh bảo hiểm ngân hàng, giúp tóm tắt nhanh các điểm cần quan tâm tại thông tư 67/2023/TT-BTC, giúp các bạn hiểu đúng, làm đúng theo quy định của pháp luật.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()