HHV – Siêu cổ phiếu hạ tầng - đầu tư công

1. Tổng quan doanh nghiệp: HHV là một trong những doanh nghiệp hàng đầu của Việt Nam về lĩnh vực đầu tư, thi công và quản lí vận hành các dự án hạ tầng giao thông, đặc biệt là các công trình hầm đường bộ.

Hiện tại HHV đang hoạt động trong 3 mảng chính là:

- Đâu tư các công trình hạ tầng giao thông

- Thi công xây lắp công trình giao thông

- Quản lý vận hành

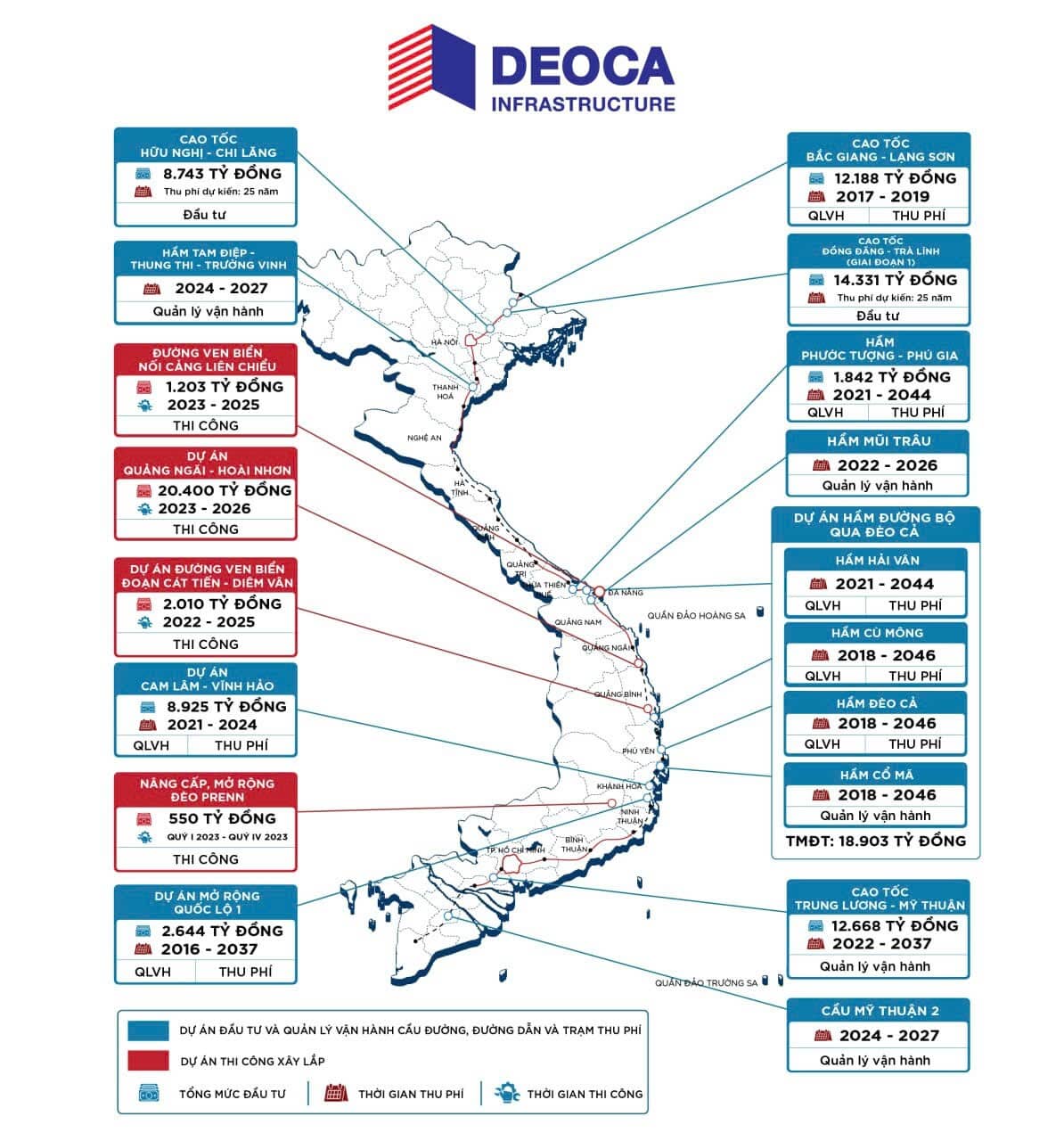

Với năng lực thi công và áp dụng nhiều công nghệ tiên tiến HHV đã thi công các dự án có tổng mức đầu tư lên tới > 50.000 tỷ đồng. Các dự án tiêu biểu như Hầm Đèo Cả (11.378 tỷ đồng), hầm Cù Mông (4.627 tỷ đồng), hầm Hải Vân 2 (7.296 tỷ đồng), cao tốc Bắc Giang – Lạng Sơn (12.188 tỷ đồng), và cao tốc Trung Lương – Mỹ Thuận (12.668 tỷ đồng).

Là một doanh nghiệp góp mặt trong nhiều dự án ĐTC trọng điểm quốc gia HHV đã thể hiện được năng lục thi công trong các công trình hầm qua núi với các địa hình phức tạp đảm bảo được uy tín qua tín độ thi công và chất lượng công trình.

Tính đến thời điểm hiện tại, HHV đang quản lý vận hành tổng cộng 6 tuyến cao tốc và Quốc lộ 1 đoạn qua tình Khánh Hoà, Cầu Mỹ Thuận 2 cùng 11 hầm xuyên núi. Trong đó có 4 hầm xuyên núi lớn nhất Việt Nam là hầm Hải Vân, hầm Đèo Cả, hầm Núi Vung và hầm Cù Mông.

2. Hoạt động kinh doanh

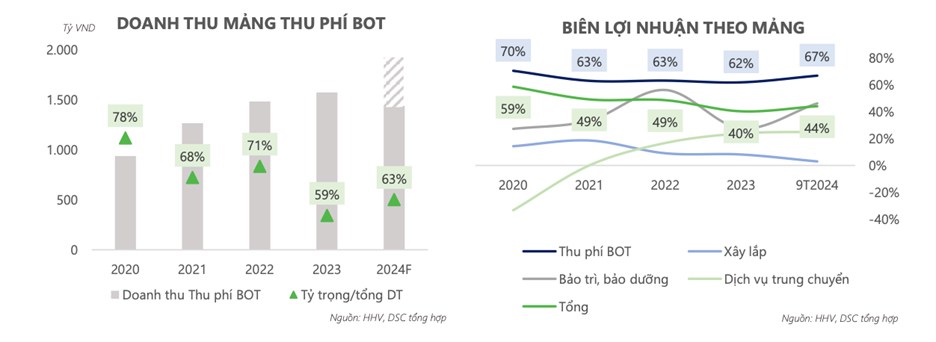

KQKD : Kết thúc năm 2024, HHV ghi nhận doanh thu đạt 3.308 tỷ đồng, tăng 23% so với cùng kỳ năm 2023 ( khoảng 2.600 tỷ đồng ). Lợi nhuận ròng đạt 405 tỷ đồng, tăng 22%, qua đó hoàn thành kế hoạch kinh doanh đã đề ra. Động lực tăng trưởng chính của doanh nghiệp đến từ hai mảng cốt lõi là thu phí BOT ( khoảng 2000 tỷ đồng ), xây lắp ( 1.100 tỷ đồng) và quản lí vận hành

Trong lĩnh vực thu phí BOT, doanh thu đạt 1.913 tỷ đồng, tăng 22% so với năm trước, nhờ lưu lượng xe qua các trạm thu phí tăng trưởng mạnh, dao động từ 7% đến 28% tùy từng trạm. Cùng với đó, việc điều chỉnh mức phí sử dụng dịch vụ đường bộ theo kế hoạch tài chính cũng góp phần thúc đẩy tăng trưởng doanh thu.

Ở mảng xây lắp, doanh thu đạt 1.151 tỷ đồng, tăng 10% so với năm trước, chủ yếu nhờ tiến độ thi công các dự án trọng điểm như tuyến cao tốc Quảng Ngãi – Hoài Nhơn, Cam Lâm – Vĩnh Hảo, đường nối cảng Liên Chiểu và đường ven biển Bình Định. Mặc dù doanh thu tăng trưởng tích cực, biên lợi nhuận gộp của mảng này lại suy giảm từ mức 9,8% xuống còn 6,5%, do các dự án được thực hiện trong năm 2024 chủ yếu là các gói thầu chỉ định, có kỹ thuật thi công ít phức tạp, dẫn đến mức lợi nhuận thấp hơn so với cùng kỳ.

LNST cả năm 2024 đạt 473 tỷ ( + 30% so với 2023 ). Như vậy nhìn chung cả năm 2024 mức doanh thu tăng trưởng 17%, LN tăng trưởng 30% so với 2023 là một kết quả kinh doanh ấn tượng của HHV trong năm 2024

3. Tiềm năng tăng trưởng

Hoạt động thu phí BOT duy trì triển vọng tích cực: Mảng BOT sẽ tiếp tục đem lại dòng tiền bền vững và dài hạn cho doanh nghiệp khi hưởng lợi từ xu hướng tăng trưởng lưu lượng giao thông

• Các trạm thu phí của HHV sẽ hưởng lợi lớn khi các dự án thành phần Cao tốc Bắc – Nam giai đoạn 2 dần hoàn thiện: Như dự án Bắc Giang – Lạng Sơn dự kiến khai thông toàn tuyến vào năm 2026 nhờ hoàn thiện hai dự án cao tốc Hữu Nghị - Chi Lăng và Đồng Đăng – Trà Lĩnh, các dự án thành phần Cao tốc Bắc - Nam phía Đông,...

• Tăng trưởng lưu lượng xe là 5%/năm theo báo cáo VITRANSS 3 (báo cáo được thực hiện bởi bộ GTVT kết hợp cùng Cơ quan hợp tác Quốc tế Nhật Bản)

Mảng xây lắp đem lại nguồn việc ổn định với giá trị backlog lớn: Ước tính giá trị backlog năm 2025 của HHV đạt khoảng 3.000 tỷ đồng, với đóng góp chính đến từ các dự án: cao tốc Quảng Ngãi – Hoài Nhơn, cao tốc Hữu Nghị - Chi Lăng, cao tốc Đồng Đăng – Trà Lĩnh, đường ven biển Bình Định, đường nối cảng Liên Chiểu…

• KQKD mảng xây lắp sẽ cải thiện tích cực trong giai đoạn 2025-2027 nhờ các gói thầu quan trọng bắt đầu vào giai đoạn thi công hạng mục chính, Biên lợi nhuận gộp cải thiện khi (1) Các dự án trọng điểm Hữu Nghị - Chi Lăng, Đồng Đăng – Trà Lĩnh, Tân Phú – Bảo Lộc đều thực hiện qua hình thức PPP (thường có biên lợi nhuận xây lắp cao hơn các dự án theo hình thức chỉ định thầu)

• Nhiều dư địa tăng trưởng trong dài hạn với khả năng trúng thầu các dự án lớn trong thời gian tới Nhờ vào kế hoạch đẩy mạnh đầu tư công của chính phủ khi mà Quy hoạch mạng lưới đường bộ giai đoạn 2021-2030 đã đề ra mục tiêu hoàn thành 3.000 km đường bộ cao tốc vào cuối năm 2025 và hoàn thành thêm 2.000 km vào cuối năm 2030, nhằm hình thành mạng cao tốc kết nối liên vùng.

4. Phân tích kĩ thuật

Nhìn vào đồ thị hiện tại của HHV có thể thấy

Thứ nhất: cổ phiếu đang có dòng tiền rất tích cực vào từ cuối tháng 12 đến hiện tại có những phiên dòng tiền tăng gấp 3 lần tb 20 phiên ( có dòng tiền tổ chức tham gia )

Thứ hai: Cổ phiếu đang có mô hình nền chồng nền, nền thứ nhất đã vượt khỏi vùng giá 12, và nền thứ 2 đang tích lũy quanh vùng 12-> 13. Nếu CP vượt qua được vùng 13 hoàn toàn có thể chinh phục các mốc cao hơn trước mắt là 14 và 15.5 xa hơn có thể vùng 20 nếu TT ủng hộ

Kết luận: HHV là cổ phiếu có cơ bản tốt ( KQKD năm 2024) và tiềm năng về các mảng kinh doanh tích cực. Về kĩ thuật thì đã có dòng tiền tổ chức tham gia vào và đang chờ bứt tốc nền thứ 2.

Như đồ thị thì vùng giá có thể tham gia là quanh 12.6 hoặc mua luôn nếu thị trường tích cực. Target 1 – 14 ( + 12% từ giá mua ) , target 2 – 15.5 ( +23% từ giá mua ) . Điểm cutloss thủng 11.8 ( - 5% từ giá mua )

Trong năm nay với những câu chuyện tiềm năng về ngành đầu tư công, với chu kì giải ngân từ năm 2021 – 2025. Năm nay là năm cuối của chu kì, chính phủ đẩy mạnh giải ngân đầu tư công thì nhóm ĐTC đặc biệt là cổ phiếu đầu ngành như HHV sẽ được hưởng lợi rất lớn. Vì vậy target đề ra là hoàn toàn hợp lí và có thể đạt được.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()