HHP: Câu chuyện tăng trưởng trong dài hạn

Một trong những mã cổ phiếu team đánh giá là cuộc chơi dài hạn trong năm 2022 có thể kể đến HHP – CTCP Giấy Hoàng Hà Hải Phòng.

Là doanh nghiệp mới lên sàn từ 2019, nhưng HHP vẫn ghi nhận doanh thu và lợi nhuận tăng trưởng trên 50% qua mỗi quý. Thế nhưng chúng tôi đánh giá công ty này vẫn chưa đạt đến điểm giới hạn tăng trưởng trong dài hạn, và bài viết này của team sẽ phân tích rõ luận điểm đầu tư của chúng tôi.

I. Kết quả kinh doanh khả quan

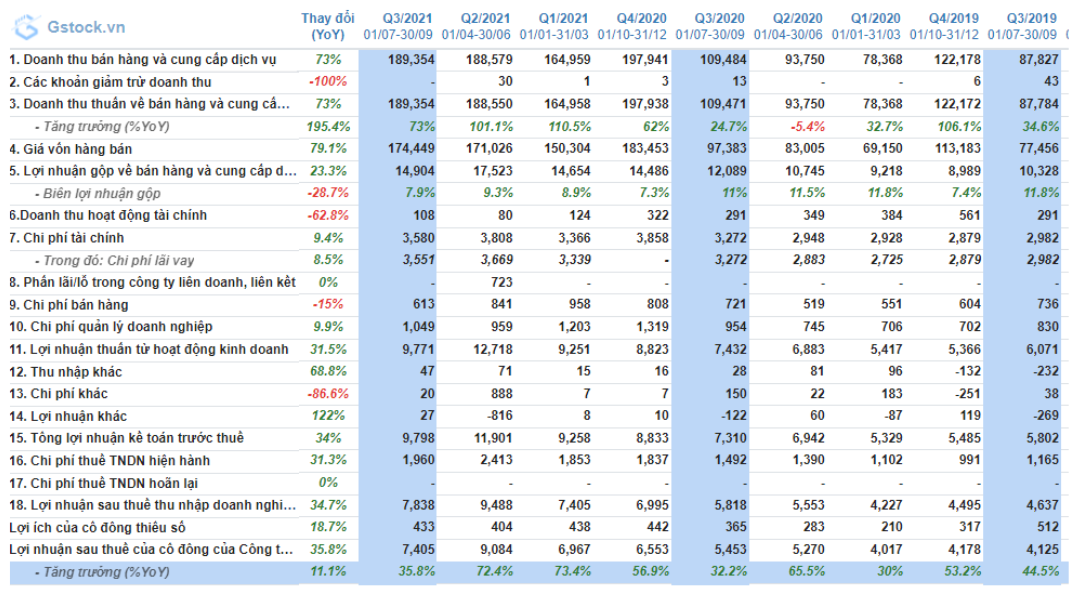

Mặc dù Q3 là thời gian tình hình dịch bệnh căng thẳng nhất nhưng HHP vẫn ghi nhận doanh thu đạt 189,3 tỷ đồng – tăng trưởng 73% yoy. LNST của công ty cũng khá khả quan khi đạt 7,4 tỷ đồng, tương đương mức tăng trưởng 35,8% yoy. Tuy nhiên cũng cần lưu ý con số tăng trưởng này là trên một mức nền thấp khi công ty đã đưa dây chuyền sản xuất 15.000 tấn vào hoạt động từ cuối tháng 8/2020. Chúng tôi nhận định rằng từ Q4 trở đi con số sẽ không còn tăng trưởng mạnh như năm vừa qua nữa mà sẽ đạt dưới 30% tương tự giai đoạn trước đây. (Hình 1)

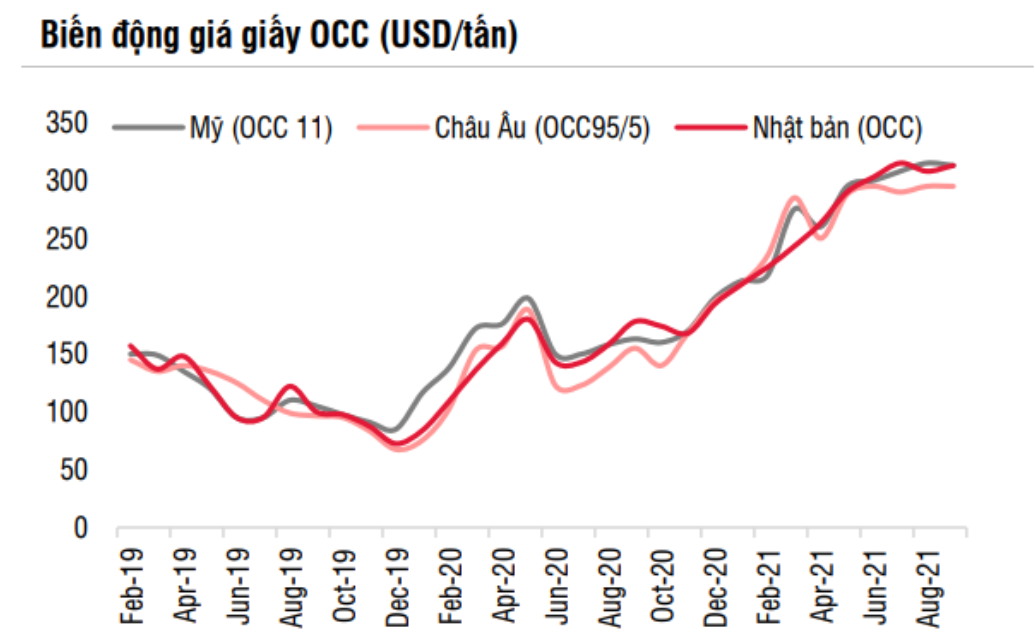

Tuy nhiên, các nhóm biên lãi của doanh nghiệp này thì lại ghi nhận con số giảm so với cùng kỳ cũng như so với các quý trước. Lý do được đưa ra là do giá giấy OCC Mỹ, Châu Âu và Nhật Bản tăng cao nhất trong 2 năm gần đây đã ảnh hưởng tiêu cực đến giá nguyên liệu đầu vào. Theo đồ thị, không khó để thấy giá NVL đầu vào tăng trung bình 96% - 111% trong khi giá bán đầu ra chỉ tăng khoảng 40% đã ảnh hưởng rất lớn đến nhóm biên lãi. Chúng tôi nhận định với diễn biến dịch bệnh cũng như giá cước vận chuyển đường biển tiếp tục trong xu hướng tăng như hiện nay thì giá giấy nhiều khả năng vẫn neo ở mức cao đến hết năm và có thể kéo dài đến Q1/2022. Tuy nhiên về dài hạn, nguồn cung sẽ cân bằng với nhu cầu khi hoạt động vận chuyển được phục hồi và tỷ lệ thu gom giấy tại các nước lớn tăng trở lại. (Hình 2)

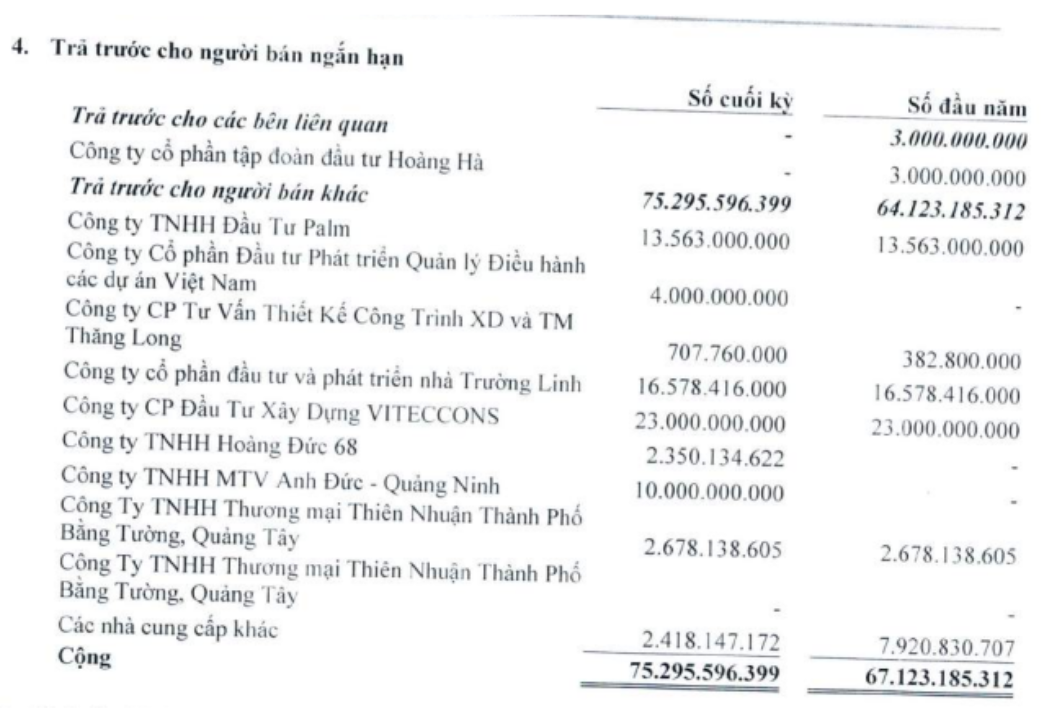

Trong năm vừa qua, HHP cũng tích cực vay nợ ngắn hạn để bổ sung vốn lưu động trong khi các khoản nợ dài hạn dần được giảm thiểu. Đối ứng với nợ vay ngắn hạn là phần tài sản ngắn hạn tăng khá nhanh, chủ yếu ở các khoản phải thu ngắn hạn. Trong đó con số chúng tôi thấy thay đổi nhiều nhất là trả trước cho người bán ngắn hạn., phục vụ hoạt động vận tải, xây dựng của công ty. (Hình 3)

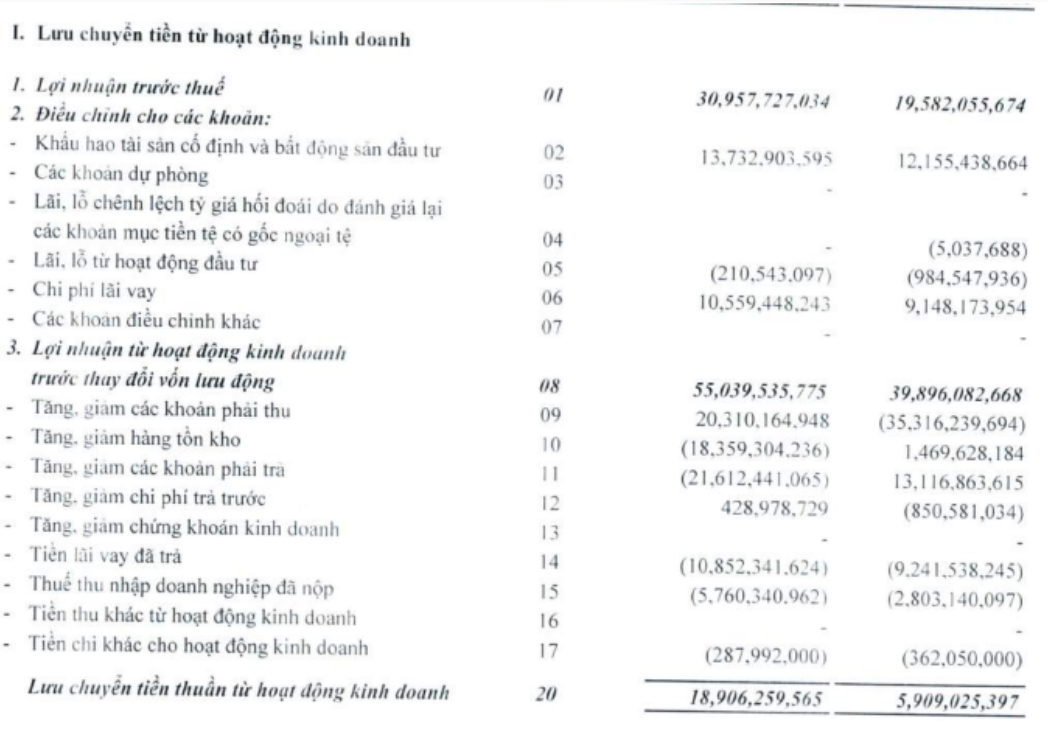

Nhờ tình hình làm ăn khá thuận lợi, HHP hiện đang ghi nhận dòng tiền CFO khá tích cực khi hết Q3, CFO lũy kế đạt 18,9 tỷ đồng trong khi cùng kỳ chỉ là 5,9 tỷ đồng. Tuy vậy con số này chúng tôi vẫn đánh giá là khá thấp để công ty hoạt động trơn tru, giảm tỷ lệ đòn bẩy đang khá cao như hiện nay. (Hình 4)

Điểm qua một vài nét chính trong hoạt động kinh doanh thì chúng tôi đánh giá công ty đang hoạt động khá ổn định. Dây chuyền cũ đã đưa vào hoạt động và hết chu kì tăng trưởng 1 năm, vì vậy tốc độ tăng trưởng trong năm tới sẽ chậm lại khi công ty chưa thực hiện các kể hoạch mở rộng, xây dựng nhà máy mới. Tỷ lệ đòn bẩy của công ty cũng khá cao, tuy nhiên là nợ ngắn hạn để phục vụ mục đích kinh doanh chứ chưa có dòng tiền liên quan nhà máy mới.

II. Tiềm năng tăng trưởng trong dài hạn

Như vậy, xét về ngắn hạn thì HHP chưa có nhiều điểm nội bật so với ngành giấy hiện nay, nhưng đầu tư cần phải nhìn một câu chuyện dài hơi hơn. Ở Giấy Hoàng Hà, chúng tôi tìm thấy câu chuyện về việc xây dựng nhà máy.

Xét về bối cảnh vĩ mô, thì có thể thấy Trung Quốc là một quốc gia lớn cung cấp các nguyên vật liệu cho toàn thế giới. Nhưng tính từ tháng 9/2021, nhiều nhà máy sản xuất giấy và bao bì lớn của TQ buộc phải đóng cửa hoặc hoạt động luân phiên do ảnh hưởng của việc thiếu điện và phải cắt giảm mạnh sản lượng cung ứng. Việc công trường lớn nhất thế giới cắt giảm mạnh sản lượng như vậy sẽ mở ra cơ hội cho các nước lân cận, trong đó có Việt Nam để gia tăng thị phần trên bản đồ ngành giấy thế giới. (Hình 5)

Nhìn thấy được tiềm năng ngành giấy thế giới, các doanh nghiệp trong nước đang tích cực mở rộng nhà máy, gia tăng năng lực sản xuất nhanh đến chóng mặt. Ví dụ doanh nghiệp đầu ngành là DHC đã cho chạy full công suất nhà máy Giao Long giai đoạn 1&2, song song với đó là nghiên cứu và bắt đầu đi vào giai đoạn xây nhà máy giai đoạn 3. Không chỉ vậy, DHC còn chạy thử nghiệm nhà máy bao bì mới và đến Q1/2022 sẽ đưa vào vận hành chính thức. Hay có thể kể đến CTCP Bao bì Biên Hòa đã thuê đất tại KCN Lộc An - Bình Sơn (Đồng Nai) để xây dựng thêm một nhà máy sản xuất bìa carton công suất 70.000 tấn/năm.

Link tham khảo: Cổ phiếu bao bì rộng đường tăng trưởng (tinnhanhchungkhoan.vn)

Đó là các doanh nghiệp trong nước, chưa kể đến các doanh nghiệp FDI hiện cũng đang rục rịch các kể hoạch mở rộng nhà máy, như Lee & Man Việt Nam, Vina Kraft,... đủ để cho chúng tôi thấy một ngành nghề đang đứng trước cơ hội trở mình trong tương lai gần.

Link tham khảo: Công Ty Giấy Lee & Man trước thách thức mở rộng khi nhu cầu giấy bao bì tăng cao - Báo Người lao động (nld.com.vn)

Đứng trước một cơ hội lớn như vậy, HHP cũng không thể nằm ngoài cuộc chiến mở rộng. HHP có thể nói là một doanh nghiệp nhỏ ở khu vực miền Bắc với năng lực sản xuất công ty mẹ là 15.000 tấn/năm, công ty con là 23.000 tấn/năm và chưa có dây chuyền sản xuất đồng bộ. Sở hữu vị trí thuận lợi tại Hải Phòng nhưng với công suất nhỏ như vậy HHP sẽ không có nhiều cơ hội bứt phá nhất là khi cả ngành đang mở rộng một cách nhanh chóng như hiện nay. Vì vậy, việc xây dựng nhà máy mới là thực sự cần thiết với công ty.

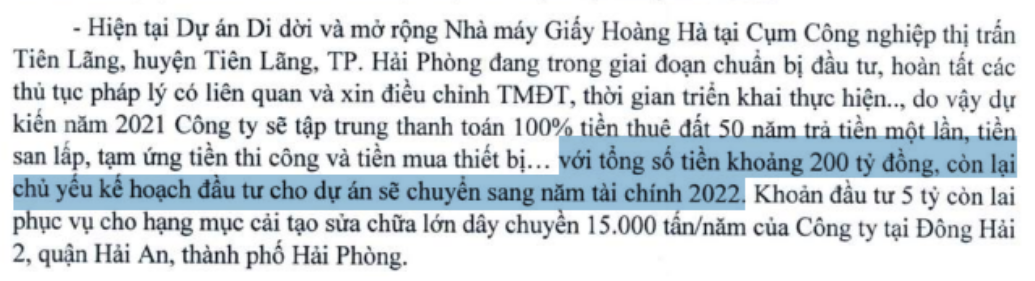

Theo tài liệu họp ĐHCĐ, chúng tôi thấy rằng HHP đã lên kế hoạch xây dựng nhà máy mới tại Tiên Lãng với công suất 100.000 tấn/năm với tổng mức đầu tư 1.200 tỷ đồng. Tuy nhiên bởi tình hình giá nguyên vật liệu và thiết bị xây dựng đã tăng rất cao từ đầu năm, kế hoạch đầu tư chủ yếu sẽ chuyển qua năm 2022. Trong năm 2021, công ty sẽ chỉ chi trả khoảng 200 tỷ đồng liên quan đến tiền thuê đất, các chi phí san lấp, thi công, mua thiết bị chứ chưa có hoạt động xây dựng cụ thể. (Hình 6)

Có thể thấy, HHP có kế hoạch xây dựng nhà máy nhưng vấn đề lớn nhất của công ty là chưa có đủ nguồn vốn. Vốn dự kiến của nhà máy này là 1.200 tỷ đồng - chưa bao gồm những biến động về giá NVL như hiện nay, mà CFO của công ty chỉ đạt ở 20-25 tỷ đồng. Vậy câu hỏi là công ty lấy tiền ở đâu để tiếp tục xây dựng nhà máy này?

Theo chúng tôi, có 2 cách để doanh nghiệp có vốn làm ăn. Đi vay và phát hành thêm.

Nếu đi vay, thì tỷ lệ đòn bẩy của HHP sẽ trở thành quá rủi ro. Không những thế, chi phí lãi vay nhiều khả năng sẽ cắn hết lợi nhuận vốn đã thấp của doanh nghiệp này. Chúng tôi cho rằng nếu HHP có tăng nợ dài hạn thì con số cũng sẽ không được nhiều, tránh rủi ro cho chính doanh nghiệp.

Với lí do trên, chúng tôi cho rằng HHP sẽ tích cực tăng vốn. Trong năm qua, HHP đã tăng vốn nhờ trả cổ tức, ESOP và phát hành riêng lẻ 10 triệu cổ phiếu theo đúng kế hoạch trình ĐHCĐ.

Nếu tinh ý, nhà đầu tư sẽ thấy trong năm 2021, việc phát hành quyền mua để tăng vốn cũng là khá phổ biến. Với một công ty đang “khát vốn” như HHP, chúng tôi đánh giá trong năm 2022, nhiều khả năng công ty tiếp tục tăng vốn bằng cách hình thức như năm 2021, và sẽ có thêm phương thức đưa ra quyền mua để có vốn xây dựng nhà máy.

Tuy vậy đây chỉ là những suy luận của team đưa ra, và chúng tôi cần thêm các thông tin đến từ ban lãnh đạo để đánh giá tình hình khả thi của dự án này, cũng như cách công ty gây dựng vốn. Khi có đầy đủ các thông tin này, chúng tôi sẽ cập nhật ngay tới nhà đầu tư.

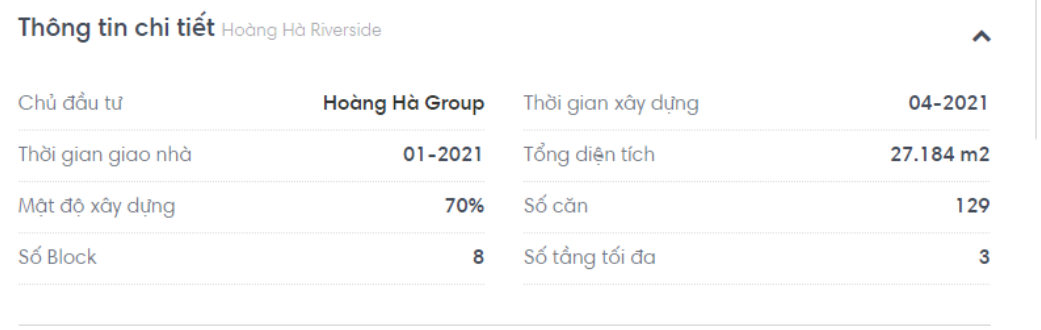

Ngoài ra, để đa dạng hóa ngành nghề, HHP cũng đầu tư góp vốn vào Tập đoàn Hoàng Hà 30 tỷ đồng trong lĩnh vực Bất động sản. Dự án đầu tay của HHP góp vốn là Hoàng Hà Riverside, dự kiến mở bán Q4, giá đất theo chúng tôi tìm hiểu thì rơi vào khoảng 17-20tr/m2. Như vậy chúng tôi ước tính dự án này sẽ đem lại khoảng 115 tỷ đồng doanh thu cho công ty. Tuy vậy với mật độ xây dựng lên đến 70%, chúng tôi đánh giá đây không phải là dự án cao cấp, cùng với đó CTCP Tập đoàn Hoàng Hà cũng chỉ là công ty liên kết nên đây sẽ không phải dự án trọng điểm của HHP. (Hình 7)

Để tổng kết lại, tiềm năng dài hạn của HHP chúng tôi xin được “cô đọng” lại ở dự án Nhà máy 100.000 tấn/năm của công ty. Nếu trước đây, DHC sở hữu nhà máy 60.000tấn/năm mà đã đứng vị trí thứ 7 cả nước thì nhà máy mới của HHP sẽ giúp công ty này có chỗ đứng rõ rệt hơn trên bản đồ ngành giấy của nước ta. Còn đối với dự án Hoàng Hà Riverside, chúng tôi cho rằng không phải là trọng điểm mà thị trường đang quan tâm đến HHP.

III. Một vài điểm cần lưu ý và định giá

Theo ý kiến của team, HHP là một mã cổ phiếu có câu chuyện rất hay để kể. Tuy nhiên nhà đầu tư khi mua HHP cần lưu ý vấn đề về thanh khoản. Thanh khoản trung bình một phiên hiện nay vào khoảng 7-8 tỷ/phiên trong khi thanh khoản cả thị trường thì liên tục thiết lập kỉ lục. Vì vậy nhà đầu tư cần lưu ý tránh mua đuổi khi tăng giá.

Bên cạnh đó, như chúng tôi đã phân tích, hiện tại tình hình nhà máy của HHP vẫn chưa quá rõ ràng, nên dòng tiền chưa tìm đến mã cổ phiếu này. Vì vậy nhà đầu tư ưa thích câu chuyện của HHP cần chờ đợi một thời gian dài hơi để thị trường nhìn ra tiềm năng nhà máy mới. Đây là một cổ phiếu phù hợp mua và gom chờ cơ hội, không phải là mã đầu cơ nên nhà đầu tư cần xác định khẩu vị rủi ro trước khi đồng hành cùng mã cổ phiếu này.

Chúng tôi hiện tại chưa đưa ra định giá cho HHP trong năm nay, bởi triển vọng tuy lớn nhưng còn khá xa. Tuy vậy, đối với khách hàng của team, chúng tôi đã đưa ra khuyến nghị MUA và gom ở vùng giá thích hợp. Nhà đầu tư yêu thích mã cổ phiếu này có thể liên hệ với team để được tư vấn.

———-Team LTBNM tổng hợp và phân tích ————-

Link bài viết: https://langtubuonnuocmam.com/hhp-cau-chuyen-tang-truong.../

|

Để được tư vấn đầu tư, tìm hiểu thêm thông tin từ chuyên gia, vui lòng truy cập tại đây |

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()