HDG: Báo cáo ngắn cơ hội đầu tư

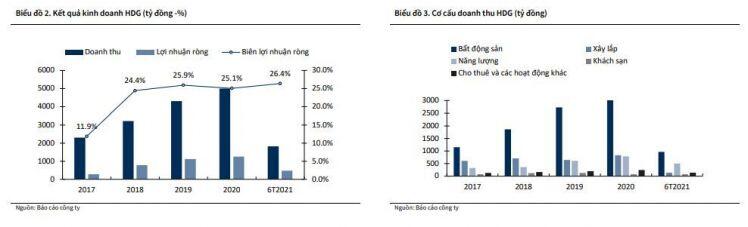

Quý 2/2021, doanh thu đạt 478 tỷ VND (-75% YoY) và lợi nhuận sau thuế của cổ đông công ty mẹ đạt 33 tỷ đồng (-93% YoY). Kết quả kinh doanh kém tích cực hơn so với năm 2020 do trong năm 2020, HDG ghi nhận doanh thu từ bàn giao số lượng lớn căn hộ tại dự án Hado Centrosa.

HOẠT ĐỘNG KINH DOANH

Trong Q2/2021 doanh nghiệp đối mặt với nhiều khó khăn khiến lợi nhuận sụt giảm

Theo đó, luỹ kế 6 tháng đầu năm, doanh thu của HDG đạt 1,821 tỷ (-39% YoY) và lợi nhuận sau thuế đạt 481 tỷ VND (-38% YoY), đạt lần lượt 37% và 38% kế hoạch doanh thu lợi nhuận năm 2021. Tập đoàn Hà Đô tập trung vào 3 mảng hoạt động kinh doanh chính là: BĐS (bao gồm chuyển nhượng BĐS và khách sạn), năng lượng và xây dựng. Mảng chuyển nhượng BĐS vẫn là hoạt động cốt lõi của doanh nghiệp, trong khi đó, Hà Đô đã thoái vốn toàn bộ khỏi mạng xây dựng để tập trung dầu tư nguồn lực để mở rộng mảng năng lượng được đánh giá là có tiềm năng lớn.

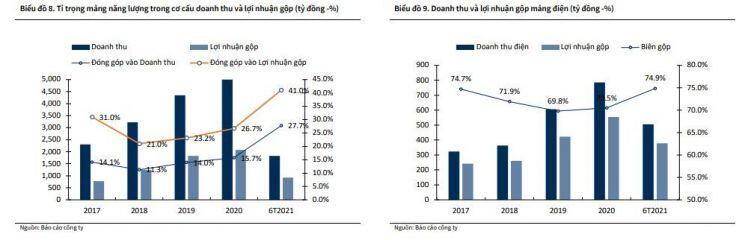

Doanh thu từ hoạt động chuyển nhượng BĐS vẫn chiếm tỷ trọng lớn nhất trong cơ cấu doanh thu của HDG, sau đó là mảng năng lượng và các hoạt động kinh doanh khác. Cụ thể, trong 6T2021, doanh thu kinh doanh BĐS chiếm 53%, doanh thu mảng năng lượng chiếm 27% tổng doanh thu. Tỷ trọng đóng góp của mảng năng lượng vào tổng doanh thu trong 6T2021 tăng đáng kể (gấp 1.7 lần) so với trong năm 2020.

ĐIỂM NHẤN ĐẦU TƯ

1. Triển vọng kinh doanh BĐS tích cực nhờ các dự án có tiềm năng sinh lời cao đang được triển khai

Hoạt động đầu tư BĐS là hoạt động kinh doanh cốt lõi của HDG. Mặc dù, công ty hiện có định hướng đẩy mạnh phát triển mảng năng lượng trong tương lai, BĐS vẫn sẽ là hoạt động kinh doanh trọng tâm đảm bảo doanh thu và lợi nhuận trong một vài năm tới.

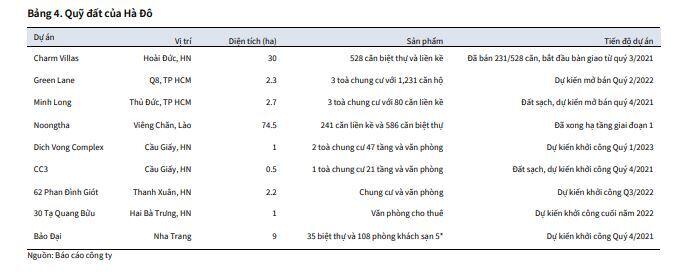

- Hà Đô là một chủ đầu tư uy tín với quỹ đất sạch tương đối tốt. Các dự án đã triển khai của Hà Đô đều ghi nhận kết quả bán hàng tích cực khi bán hết trong vòng một năm kể từ khi mở bán. Tiến độ xây dựng và bàn giao căn hộ cho khách hàng đều được đảm bảo tương đối sát với kế hoạch. Điều này đã tạo nên uy tín cho chủ đầu tư Hà Đô. Công ty hiện đang sở hữu quỹ đất sạch khoảng 122ha, chủ yếu nằm tại Hà Nội và TP HCM. Với quỹ đất này, công ty dự kiến phát triển đa dạng các sản phẩm BĐS khác nhau bao gồm chung cư, văn phòng cho thuê, biệt thự/nhà phố, khu nghỉ dưỡng (Bảng 4). Công ty hiện đang đánh giá một số dự án đầu tư và tiếp tục tìm kiếm thêm các dự án M&A để mở rộng quỹ đất tại các thành phố lớn. Hà Đô dự kiến sẽ chi từ 1,000-1,500 tỷ VND cho hoạt động M&A các quỹ đất mới.

- Các dự án đang triển khai đều có tiềm năng sinh lời cao, đảm bảo cho doanh thu lợi nhuận của doanh nghiệp trong các năm tới. Trong giai đoạn 2021-2023, Hà Đô sẽ tập trung triển khai các dự án Charm Villas, Green Lane và dự án Minh Long. Đây đều là những dự án triển vọng với tiềm năng tăng giá tốt. Với hai dự án chuẩn bị được triển khai tại TP HCM, chúng tôi cho rằng hai dự án này sẽ đạt được tỉ lệ lấp đầy cao do quỹ đất trong nội đô TP HCM hiện đang khá khan hiếm.

Cụ thể:

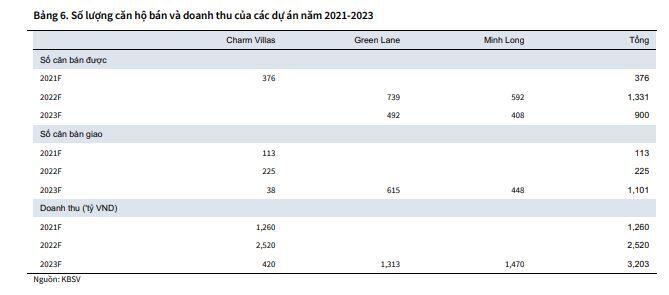

+ Dự án Charm Villas: Đây là dự án trọng điểm của Hà Đô trong năm 2021 với kết quả bán hàng rất khả quan (biểu đồ 5). Dự án đã hoàn thiện hạ tầng, đang hoàn thiện xây thô để bàn giao tới khách hàng trong Q3/2021. Trong 2 đợt mở bán đầu tiên, Hà Đô đã bán được 164/174 căn biệt thự/liền kề được mở bán với giá bán trung bình tầm 70 triệu/m2 , cao hơn đáng kể so với dự kiến ban đầu là khoảng 40 triệu/m2 . Hai đợt mở bán đầu tiên đã đem lại cho doanh nghiệp 1,300 tỷ VND. Mặc dù, việc giãn cách xã hội ảnh hưởng lớn đến tiến độ thi công và triển khai bán hàng của dự án, chúng tôi cho rằng Hà Đô vẫn sẽ hoàn thành kế hoạch đã đặt ra do quý 4 thường là quý cao điểm của thị trường BĐS. Đến hết tháng 7/2021, 100 căn biệt thự, liền kề trong dự án đã hoàn thiện xây thô để bàn giao cho khách hàng, dự kiến sẽ bắt đầu được bàn giao ngay khi lệnh giãn cách được gỡ bỏ. Trong Quý 4, công ty sẽ hoàn thành việc xây thô của các căn đã bán còn lại và sẽ tiếp tục mở bán 221 căn còn lại tại dự án. Chúng tôi ước tính, doanh thu và lợi nhuận trước thuế của dự án Charm Villas lần lượt đạt 4,100 tỷ VND và 2,040 tỷ VND. Phần lớn doanh thu và lợi nhuận của dự án sẽ được ghi nhận trong năm 2021-2022

+ Dự án Green Lane: Dự án nằm tại phía Nam của TP HCM với 3 toà chung cư gồm 1,231 căn hộ. Toàn bộ dự án là đất sạch, hiện dự án đang trong quá trình hoàn tất thủ tục điều chỉnh quy hoạch. Dự án dự kiến sẽ được khởi công vào đầu năm 2022 và mở bán vào quý 4/2022, ước tính mang lại cho HDG khoảng 2,625 tỷ VND doanh thu và 650 tỷ LNTT.

+ Dự án Minh Long: Dự án nằm tại Thủ Đức, TP HCM với 3 toà chung cư và 80 căn liền kề. Dự án hiện đã có quy hoạch 1/2000 điều chỉnh, dự kiến sẽ có chấp thuận quy hoạch 1/500 vào quý 2/2022 để mở bán vào Quý 3/2022. Dự án ước tính mang lại cho HDG khoảng 2,776 tỷ VND doanh thu và 725 tỷ LNTT.

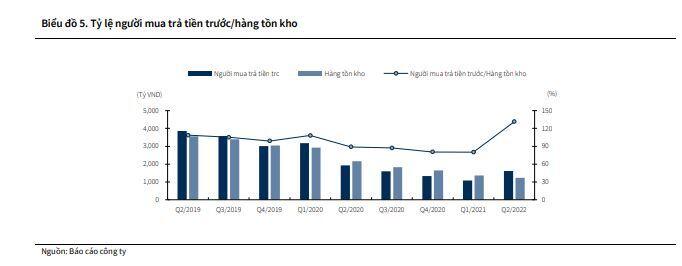

Tỷ lệ người mua trả tiền trước duy trì ở mức cao phản ánh mức độ hấp thụ tốt của các dự án. Tính đến hết quý 2/2021, HDG có khoản người mua trả tiền trước là 1,608 tỷ VND, phần lớn đến từ dự án Charm Villas.

2. Đẩy mạnh đầu tư, phát triển mảng năng lượng đóng vai trò quan trọng đối với công ty trong dài hạn

Năng lượng là mảng kinh doanh mà Hà Đô tập trung đẩy mạnh trong thời điểm hiện tại khi liên tiếp thực hiện đầu tư, phát triển và vận hành các nhà máy điện thuộc lĩnh vực năng lượng tái tạo gồm thủy điện, điện mặt trời và điện gió. Đặc biệt, phát triển năng lượng tái tạo còn là mục tiêu quan trọng quốc gia đối với ngành điện nói chung và phát triển kinh tế và ổn định sản xuất.

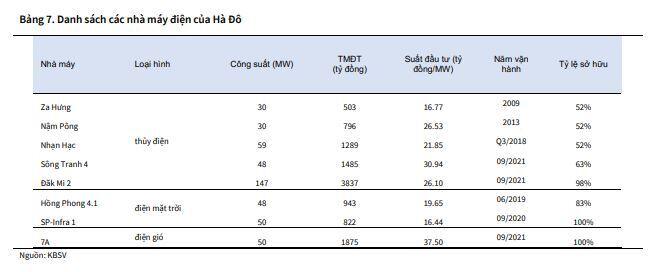

Danh mục đầu tư gồm 5 nhà máy thủy điện, 2 nhà máy điện mặt trời và 1 nhà máy điện gió với tổng công suất 462 MW. Xuất phát điểm ban đầu khi Hà Đô chỉ sở hữu, vận hành 2 nhà máy thủy điện loại nhỏ (công suất 30 MW) là Za Hưng (năm 2009) và Nậm Pông(năm 2013). Thì đến nay, Hà Đô liên tục đầu tư cho mảng năng lượng, với danh mục đầu tư gồm 5 nhà máy thủy điện, 2 nhà máy điện mặt trời và 1 nhà máy điện gió với tổng công suất 462 MW. Doanh thu từ mảng năng lượng chỉ khoảng 11-15% trên tổng doanh thu cả công ty, tuy nhiên lại đóng góp từ 20-30% trong cơ cấu lợi nhuận gộp, đặc biệt trong 6T2021 doanh thu chiếm 27% nhưng lợi nhuận gộp chiếm 41% cho thấy sự dịch chuyển đúng đắn trong chiến lược phát triển của công ty. (Bảng 8)

Trong tháng 9/2021, nhà máy thủy điện Sông Tranh 4, Đăk Mi 2 và nhà máy điện gió 7A chính thức đi vào vận hành thương mại. Cụ thể:

- Dự án điện gió 7A: ngày 01/09/2021, nhà máy điện gió 7A đã hoàn thành đóng điện và phát điện thương mại 3 tuabin gió đầu tiên với tổng công suất 12.6MW. Điện gió 7A là một trong 3 nhà máy điện gió về đích đầu tiên trên tổng 106 nhà máy điện gió đăng ký công nhận ngày vận hành thương mại trước 31/10/2021. Các tuabin còn lại được gấp rút hoàn thiện, chạy thử để đóng điện COD trong tháng 9. Với việc vận hành thương mại trước 31/10/2021, thì nhà máy điện gió 7A sẽ được hưởng giá FIT ưu đãi cho điện gió trên bờ là 8.5 cent/kWh.

- Dự án thủy điện Đăk Mi 2: dự án đã lắp đặt hoàn chỉnh 2 Rotor tổ máy số 1 và số 2, Rotor tổ máy số 3 cũng đang được tập hợp các thiết bị, chuẩn bị cho công tác lắp đặt hoàn thiện. Dụ án sẽ tích nước từ 10/9 và sẽ vận hành thương mại vào tháng 9.

- Dự án thủy điện Sông Tranh 4: dự án đã chính thức phát điện thương mại tổ máy đầu tiên với công suất 24 MW vào ngày 04/09/2021. Hiện tổ máy số 2 đang được gấp rút hoàn thiện thủ tục phát điện và sẽ vận hành thương mại trong tháng 9. Với việc đưa 3 nhà máy điện Sông Tranh 4, Đăk Mi 2 và 7A đi vào vận hành thương mại vào tháng 9, sẽ góp phần tăng sản lượng cũng như doanh thu của công ty. Chúng tôi dự báo sản lượng cả năm điện cả năm 2021 của công ty đạt 805 triệu kWh, doanh thu đạt 1,105 tỷ đồng và lợi nhuận gộp đạt 616 tỷ đồng.

YẾU TỐ RỦI RO

Tỷ lệ đòn bẩy cao. Đây là một trong những rủi ro chính của HDG khi công ty duy trì tỷ lệ đòn bẩy tài chính cao để mở rộng hoạt động kinh doanh trong lĩnh vực năng lượng. Tỷ lệ nợ vay/vốn chủ sở hữu của HDG tính đến quý 2/2021 là 1.53x, cao hơn đáng kể so với các doanh nghiệp trong ngành BĐS. Việc duy trì đòn bẩy cao có thể đem đến rủi ro cho HDG trong việc chi trả các khoản vay đến hạn nếu như các dự án BĐS không đạt được kết quả bán hàng như dự kiến khiến thiếu hụt dòng tiền, qua đó ảnh hưởng tiêu cực đến sức khoẻ tài chính của HDG.

Rủi ro liên quan đến pháp lý dự án. Mặc dù quá trình rà soát pháp lý đã có sự khởi sắc nhưng vẫn cần nhiều thời gian và tồn tại nhiều rủi ro để hoàn thiện pháp lý và triển khai các dự án tại TP HCM. Việc chậm triển khai các dự án sẽ ảnh hưởng tiêu cực đến dòng tiền của doanh nghiệp.

Rủi ro liên quan đến điều kiện thời tiết và thủy văn từng vừng miền hằng năm. Bên cạnh đó, mức giá bán điện còn phụ thuộc vào chính sách thông qua đơn mua điện của EVN.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()