HDBank: Cổ phiếu ngân hàng vẫn “rẻ” so với tiềm năng tăng trưởng vượt trội

“Còn điểm vào không?” – Đây là câu hỏi mình nhận được khá nhiều gần đây về HDBank (HDB). Và câu trả lời cá nhân là: CÒN!

Vì sao?

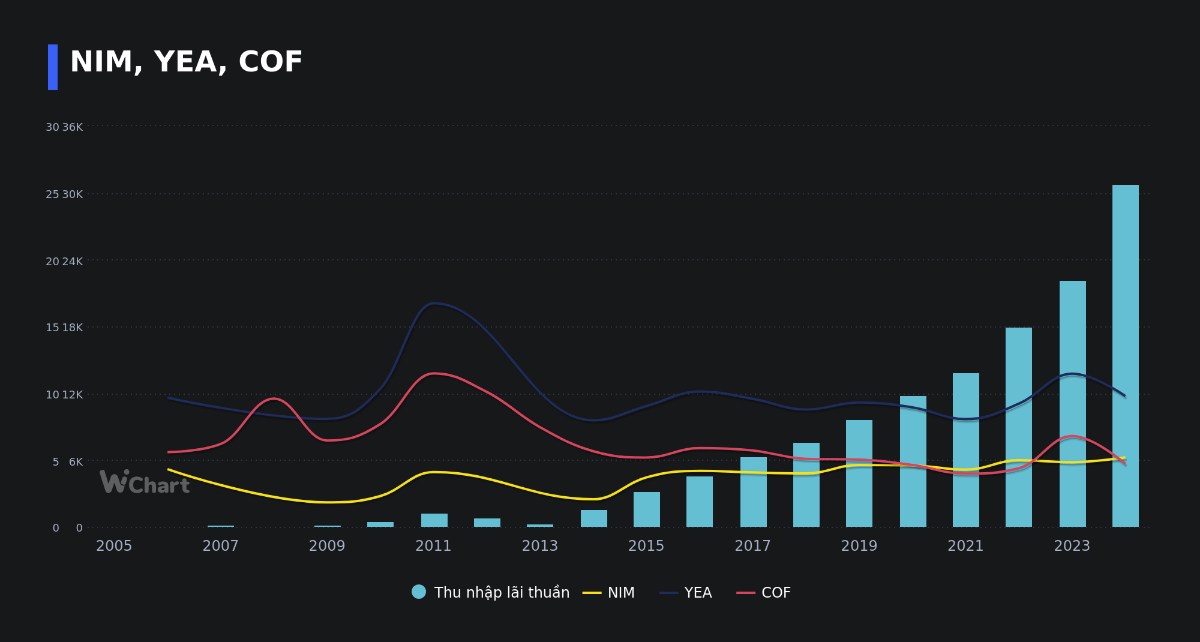

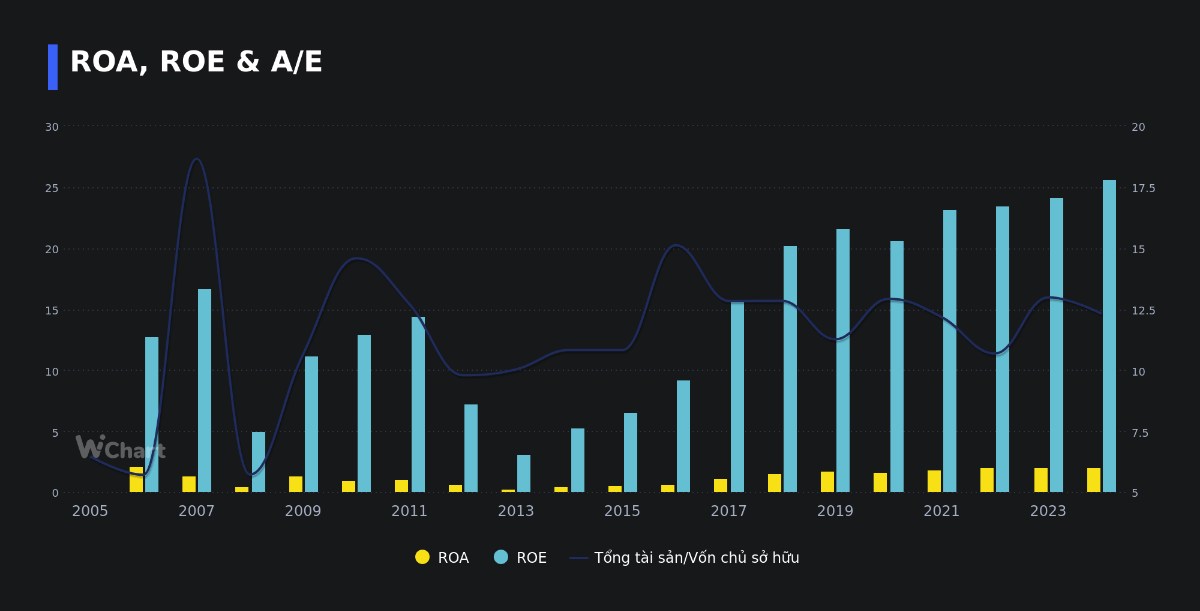

Giá cổ phiếu mới tăng ~20%, nhưng nếu nhìn kỹ thì định giá P/B vẫn chỉ quanh 1.3x, thấp hơn mức trung bình ngành (~1.5x). Với ROAE dự báo trên 25% đều đặn trong 2025–2026, mức định giá hiện tại vẫn rất hấp dẫn nếu so với tiềm năng thực sự.

Kết quả kinh doanh Q1/2025 quá ấn tượng:

Lợi nhuận trước thuế đạt 5.355 tỷ đồng, tăng tới 33% so với cùng kỳ – hoàn thành 25% kế hoạch năm chỉ sau 1 quý.

Thu ngoài lãi tăng trưởng vượt bậc:

Phí dịch vụ: +106%

Lãi từ chứng khoán đầu tư: +6,1 lần

Thu nhập khác: +6,6 lần

Theo VCBS, tăng trưởng lợi nhuận của HDB Quý 2 năm nay được dự đoán ở mức cao

Room ngoại đã chính thức được mở, mở ra kỳ vọng về deal chiến lược với nhà đầu tư nước ngoài, là chất xúc tác mạnh mẽ cho việc định giá lại cổ phiếu.

Theo BSC, giá mục tiêu HDB là 26.400 đồng, còn dư địa tăng trưởng rõ ràng, nhưng quan trọng là chọn đúng thời điểm, đừng đợi khi thị trường “công nhận” rồi mới hành động – lúc đó có thể đã quá muộn.

Tóm lại: Nếu nhà đầu tư đang tìm kiếm một mã ngân hàng có tăng trưởng tốt, định giá hấp dẫn, và động lực mới từ nhà đầu tư chiến lược, thì HDB vẫn đang là cái tên đáng cân nhắc.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()