HAX – Mong chờ sự phục hồi của lượng tiêu thụ ô tô hạng sang và hoạt động kinh doanh MG mới

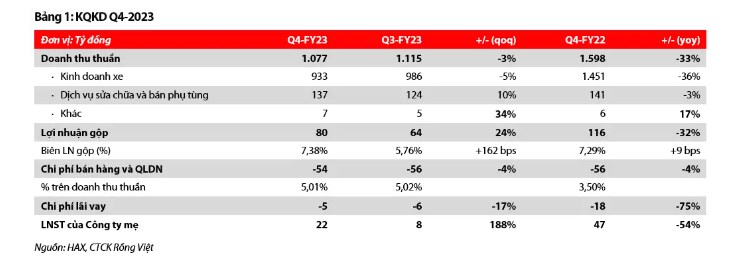

Trong Q4-2023, doanh thu thuần và LNST của HAX đạt 1.077 tỷ đồng (hoặc 45 triệu đô, -3,4% QoQ, -32,6% YoY) và 22 tỷ đồng (hoặc 0,9 triệu đô, +170% QoQ, -96% YoY), tương ứng mức EPS năm 2023 đạt 375 đồng. Nguyên nhân do sức mua ô tô hạng sang ảm đạm dù được hỗ trợ từ quyết định cắt giảm 50% lệ phí trước bạ ô tô.

Vào năm 2024, chúng tôi dự phóng doanh thu thuần và LNST của công ty lần lượt đạt 5.237 tỷ đồng (hoặc 219 triệu đô, +31,5% YoY) và 119 tỷ đồng (hoặc 5,0 triệu đô, +244% YoY), tương ứng mức EPS là 1.275 đồng. Điều này được thúc đẩy bởi (1) sự phục hồi nhu cầu về ô tô hạng sang từ nền thấp năm 2023; và (2) BLNR sẽ cải thiện +162 bps YoY nhờ chấm dứt áp lực hàng tồn kho “khó bán” và mặt bằng lãi suất cao.

Chúng tôi khuyến nghị TÍCH LŨY cổ phiếu này với giá mục tiêu 1 năm là 16.100 đồng/cổ phiếu, dựa trên hai phương pháp: FCFF và P/E (12,5x), tỷ trọng tương ứng là 50% và 50%. Kết hợp với mức cổ tức tiền mặt dự kiến là 300 đồng/cổ phiếu trong 12 tháng tới, tổng lợi nhuận kỳ vọng là 10,8% so với giá đóng cửa ngày 22/02/2024

Nhu cầu ô tô hạng sang vẫn yếu trong Q4-FY23

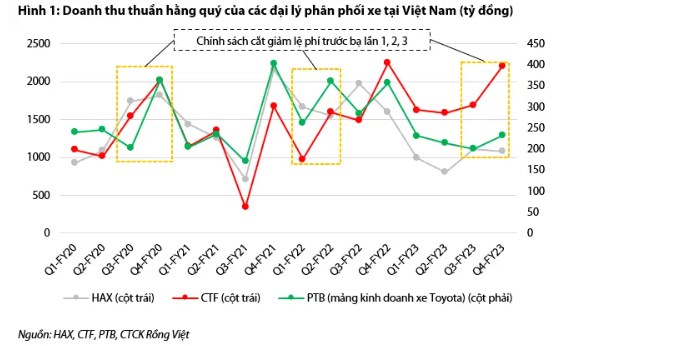

Trong Q4-2023, doanh thu thuần của HAX đạt 1.077 tỷ đồng (tương đương 45 triệu đô, -3,4% QoQ, -32,6% YoY) do sức mua ô tô hạng sang ảm đạm bất chấp sự hỗ trợ từ quyết định cắt giảm 50% lệ phí trước bạ ô tô. Có thể lý giải bởi hầu hết người Việt Nam đều có thu nhập vừa phải và mức giá xe khoảng 500-700 triệu đồng là mức tiêu dùng phổ biến của họ nhằm đáp ứng nhu cầu di chuyển hoặc mua xe chạy dịch vụ (Grab, Bee,...). Do đó, việc giảm phí này có thể khuyến khích người dân chi tiền cho ô tô bình dân hơn là ô tô hạng sang, đặc biệt trong tình trạng sức mua thấp hiện nay. (Hình 1)

LNST Q4-2023 đạt 22 tỷ đồng (tương đương 0,9 triệu đô, +170% QoQ, -96% YoY). Theo đó, biên LN gộp của công ty đã cải thiện +155 bps QoQ nhờ chấm dứt áp lực hàng tồn kho “khó bán” (Hình 2). Trong khi đó, chi phí lãi vay duy trì ở mức thấp so với Q3-2023 do cả lãi suất vay và dư nợ vay đều giảm so với Q3-2023 (Hình 3). Lưu ý rằng HAX ghi nhận khoản phí hoa hồng khiêm tốn từ 4-7 tỷ đồng (chiếm 0,1% doanh thu thuần) từ Mercedes-Benz trong 4 năm liên tiếp (từ 2020).

Tóm lại, trong năm 2023, doanh thu thuần và LNST của HAX lần lượt đạt 3.982 tỷ đồng (hoặc 167 triệu đô, -41,2% YoY) và 35 tỷ đồng (hoặc 1,5 triệu đô, -85,6% YoY). EPS tương ứng là 375 đồng.

2024 - Kỳ vọng về sự phục hồi cả về doanh số bán hàng và biên lợi nhuận

Vào năm 2024, chúng tôi cho rằng sức mua yếu của ô tô hạng sang sẽ vẫn duy trì trong nửa đầu năm 2024, nhưng sẽ cải thiện dần từ mức cơ sở thấp năm 2023, phù hợp với sự phục hồi kinh tế. Chúng tôi tin rằng doanh số bán hàng của HAX sẽ được hưởng lợi từ xu hướng này nhờ vị trí dẫn đầu trong số các đại lý Mercedes-Benz (37,4% thị phần), kết hợp với áp lực giải phóng hàng tồn kho ít hơn và môi trường lãi suất nới lỏng, hỗ trợ tăng trưởng KQKD của HAX.

Về phí hoa hồng từ Mercedes-Benz, chúng tôi dự phóng HAX tiếp tục ghi nhận mức khiêm tốn trong năm thứ 5 liên tiếp (2020-2024) với chỉ 0,1% trên doanh thu thuần do HAX chưa cho thấy tín hiệu rằng họ sẽ ghi nhận khoản phí hoa hồng lớn như những gì họ có trong giai đoạn trước năm 2020 (1,5-3,0% doanh thu thuần).

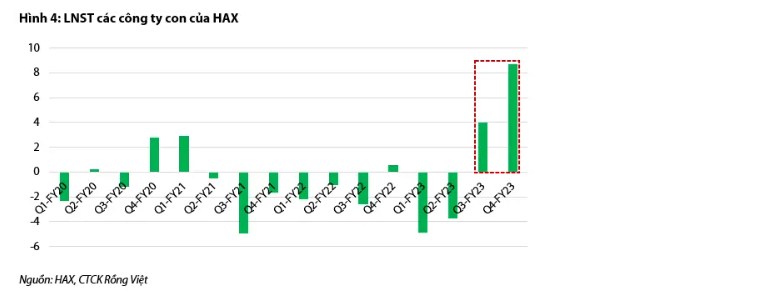

Về hoạt động kinh doanh MG, HAX tạo ra lợi nhuận ấn tượng trong Q3 và Q4-2023 so với khoản lỗ trong các quý trước (Hình 4) sau khi SAIC chấm dứt quan hệ đối tác với Tan Chong vào T7-2023 và trở thành nhà phân phối độc quyền cho chính MG kể từ đó. HAX cũng đã nâng cấp quan hệ đại lý với MG lên Cấp 1 từ Cấp 2 trong Q3-2023. Dựa trên điều này, chúng tôi tin rằng doanh thu & lợi nhuận của mảng MG sẽ tốt hơn khi HAX đặt mục tiêu nâng số lượng showroom MG từ 4 lên 12 và cũng có quyền chủ động hơn trong các chương trình tiếp thị và chính sách bán hàng so với giai đoạn trước năm 2023.

Tóm lại, chúng tôi dự báo doanh thu thuần và LNST của công ty sẽ lần lượt đạt 5.237 tỷ đồng (hoặc 219 triệu đô, +31,5% YoY) và 119 tỷ đồng (hoặc 5,0 triệu đô, +244% YoY) vào năm 2024, tương ứng với mức EPS là 1.275 đồng.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()