Hạ chuẩn tín dụng: Doanh nghiệp sốt ruột, ngân hàng chùn chân

Với nợ xấu tăng vọt và nguy cơ hình sự hóa lơ lửng, nhiều ngân hàng không dám hạ chuẩn tín dụng theo kiến nghị của các chuyên gia trước tình trạng doanh nghiệp ngày càng khó tiếp cận vốn ngân hàng.

Doanh nghiệp than khó tiếp cận vốn, chuyên gia kiến nghị hạ chuẩn vay

Báo cáo Chỉ số Năng lực cạnh tranh cấp tỉnh năm 2022 (PCI 2022) vừa công bố cho thấy, tiếp cận tín dụng là mối lo lớn nhất với tỷ lệ lên tới 55,6%, tăng liên tục từ con số 34,8% của năm 2019, 40,7% của năm 2020 và 46,9% của năm 2021. Cùng với mối lo tiếp cận tín dụng tăng lên là tỷ lệ doanh nghiệp tiếp cận tín dụng có xu hướng giảm dần trong thời gian gần đây (năm 2017 là 49,4%, thì đến năm 2022 chỉ còn 17,8%).

Khó tiếp cận vốn buộc doanh nghiệp phải tăng vay mượn từ kênh khác. Đáng lo hơn cả, theo Báo cáo PCI 2022, có tới 12,5% doanh nghiệp phải xoay sang vay “tín dụng đen” (tăng gấp hơn 3 lần so với con số 4% của năm 2021). Khảo sát PCI ghi nhận, lãi suất trung bình các khoản tín dụng đen khoảng 46,5%/năm, cao gấp 5,5 lần so với lãi suất trung bình năm của các khoản vay từ ngân hàng.

Thủ tục vay vốn phiền hà, điều kiện vay vốn khó khăn là nguyên nhân dẫn tới tình trạng khó tiếp cận vốn của doanh nghiệp. Bất ngờ là khối ngân hàng TMCP tư nhân được doanh nghiệp đánh giá là có thủ tục phiền hà hơn cả khối ngân hàng có vốn nhà nước.

Theo TS. Lê Xuân Nghĩa, trong bối cảnh nền kinh tế phục hồi chậm, các kênh dẫn vốn khác như trái phiếu doanh nghiệp, chứng khoán… gặp khó khăn, Ngân hàng Nhà nước (NHNN) cần chỉ đạo các ngân hàng thương mại rà soát lại toàn bộ thủ tục, điều kiện tín dụng, tăng khả năng tiếp cận vốn của doanh nghiệp.

Tại các quốc gia trên thế giới, ngân hàng trung ương không đưa ra điều kiện cho vay, mà trao quyền chủ động cho các ngân hàng thương mại, tùy vào khẩu vị rủi ro của các ngân hàng. Ở Việt Nam, các ngân hàng thương mại cũng được tự thẩm định và quyết định cho vay, song nếu không may doanh nghiệp không trả được nợ, thì cán bộ ngân hàng dễ phải chịu trách nhiệm hình sự vì để thất thoát vốn nhà nước.

Trao đổi với phóng viên Báo Đầu tư, ông Phạm Xuân Hòe, chuyên gia kinh tế nói: “Nếu không hạ chuẩn tín dụng, thì rất khó cứu doanh nghiệp. Song nếu hạ chuẩn, ngân hàng có thể gặp rủi ro. Trên thế giới, chuyện doanh nghiệp thua lỗ, phá sản là bình thường. Ngân hàng cho vay phải trích lập dự phòng rủi ro, trong trường hợp doanh nghiệp thua lỗ, phải lấy nguồn trích lập dự phòng ra bù đắp. Tuy nhiên, ở nước ta, khi doanh nghiệp vay vốn phá sản, ngân hàng cho vay có nguy cơ chịu trách nhiệm hình sự”.

Là người có thâm niên hàng chục năm làm việc ở ngân hàng thương mại, ông Hòe cho hay, ngay cả chuyện cơ cấu nợ cho doanh nghiệp, bản thân cán bộ ngân hàng phải phân loại rất kỹ. Thông thường, doanh nghiệp có khả năng phục hồi và có phương án phục hồi khả thi, ngân hàng sẽ giãn nợ, bơm vốn tiếp để doanh nghiệp tái cấu trúc. Tuy vậy, nếu doanh nghiệp đó không thể phục hồi, thì lãnh đạo ngân hàng ra quyết định “cứu” doanh nghiệp có nguy cơ dính vòng lao lý. Đây là thực tế đau xót đã xảy ra khiến nhiều ngân hàng thương mại chùn chân.

Ngay cả với các tổ chức tín dụng bị kiểm soát đặc biệt, trong Dự thảo Luật Các tổ chức tín dụng (sửa đổi) đang được lấy ý kiến, tuy NHNN đề xuất cơ chế miễn trừ trách nhiệm cho người tham gia xử lý tổ chức tín dụng được kiểm soát đặc biệt, song nhiều bộ, ngành vẫn không đồng tình.

Hạ chuẩn tín dụng, ngân hàng lo nợ xấu dềnh lên

Ngoài nỗi lo dính vòng lao lý, hạ chuẩn tín dụng còn khiến ngân hàng lo ngại nợ xấu tăng vọt. Sức khỏe doanh nghiệp yếu đi đáng kể sau đại dịch Covid-19 do ảnh hưởng của việc sức mua suy yếu trên thị trường thế giới và khó khăn của thị trường trái phiếu doanh nghiệp, bất động sản trong nước… đang ảnh hưởng tiêu cực lên chất lượng tài sản ngân hàng.

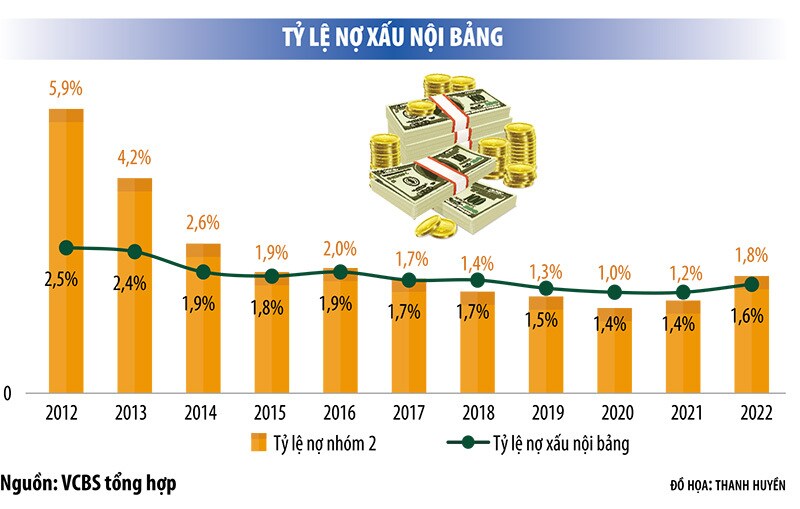

Cuối năm 2022, tỷ lệ nợ xấu nội bảng của hệ thống ngân hàng đã tăng lên mức 1,6%, tăng 0,2% so với năm trước. Tỷ lệ nợ nhóm 2 cũng tăng lên 1,8% do một phần nợ tái cơ cấu chuyển nhóm khi Thông tư 14/2021/TT-NHNN hết hiệu lực. Các ngân hàng đang có động thái tăng cường trích lập trước thời hạn cho thấy sự cảnh giác trước rủi ro nợ xấu tiềm tàng.

Trong bối cảnh nợ xấu dềnh lên, các ngân hàng sẽ cân nhắc việc cơ cấu nợ, giãn nợ, cũng như hạ chuẩn cho vay, bởi có thể nợ xấu vượt mức kiểm soát. Thực tế, năm nay, nhiều ngân hàng có xu hướng tăng trưởng thận trọng, không đặt chỉ tiêu tăng trưởng lợi nhuận lên hàng đầu, thay vào đó là tăng cường thu hồi nợ và bảo toàn vốn.

Tại Đại hội đồng cổ đông vừa tổ chức đầu tuần này, ông Đỗ Quang Hiển, Chủ tịch HĐQT SHB cho biết, năm 2023, trọng tâm của ngân hàng này là tăng cường cấu trúc nợ, cấu trúc tài chính, tài sản. SHB cũng chỉ đặt mục tiêu tăng trưởng lợi nhuận 6-10% năm nay, dù đã đạt mức tăng trưởng tới 55% trong năm 2022.

Trong báo cáo về ngành ngân hàng mới đây, các chuyên gia phân tích Công ty Chứng khoán VCBS cho rằng, sự đóng băng của thị trường trái phiếu doanh nghiệp và thị trường bất động sản đang làm tăng rủi ro nợ xấu với hệ thống ngân hàng. Cụ thể, các doanh nghiệp gặp khó khăn trong việc huy động dòng vốn mới để đảo nợ. Đồng thời, hoạt động xử lý nợ xấu khó khăn do bất động sản là tài sản đảm bảo chính cho phần lớn các khoản vay.

Theo dự báo, năm 2023, nợ xấu tiếp tục có xu hướng gia tăng do sự đóng băng của thị trường bất động sản và sức khỏe tài chính của doanh nghiệp cũng như người vay tiền có xu hướng yếu đi trong môi trường lãi suất cao. Nhóm ngân hàng có rủi ro nợ xấu lớn nhất thời điểm này là các ngân hàng có tỷ trọng cho vay bất động sản, trái phiếu doanh nghiệp cao và có tỷ lệ bao phủ nợ xấu thấp.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()