GVR và tiềm năng trong mảng Bất động sản khu công nghiệp

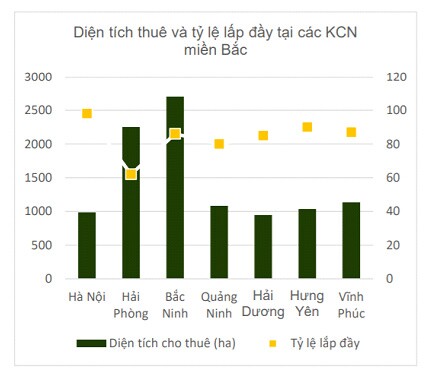

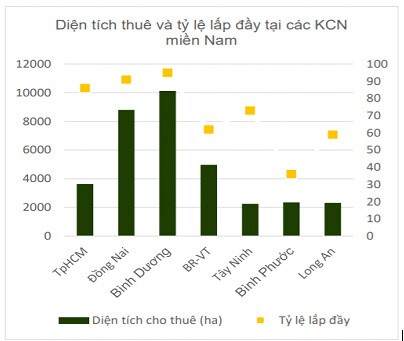

Dù diễn biến phức tạp của dịch bệnh Covid-19, ngành BĐS KCN vẫn cho thấy sự tích cực trong hoạt động thu hút các doanh nghiệp có nguồn vốn FDI thông qua giá cho thuê và tỷ lệ lấp đầy tại các KCN vẫn ghi nhận sự tăng trưởng ở cả 2 miền Nam, Bắc.

Theo Bộ Kế hoạch và Đầu tư, đến hết 6 tháng đầu năm 2020, Việt Nam có 336 khu công nghiệp trên tổng diện tích là 97,8 nghìn ha, trong đó 261 khu công nghiệp hiện đang hoạt động. Tỷ lệ lấp đầy bình quân ở các khu công nghiệp đang hoạt động là 76% vào cuối 6 tháng đầu năm 2020.

Mảng cao su

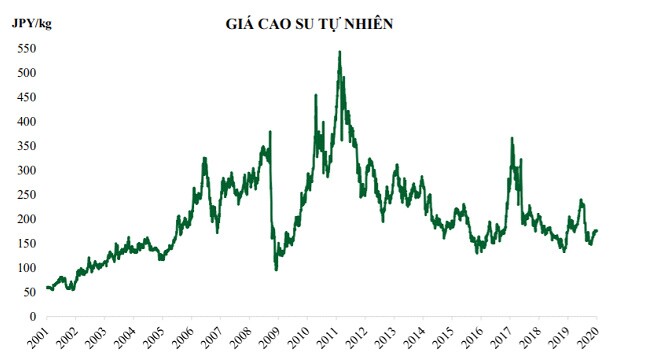

Trong 3 năm tới, sản lượng cao su toàn cầu được dự báo sẽ tăng trung bình hàng năm từ 3- 6%, tăng trưởng theo tổng diện tích cao su được trồng. Trong giai đoạn 2004-2012, diện tích nông trường cao su tăng đều đặn và sản xuất từ những nơi này đang ngày càng gia nhập vào thị trường. Trong số các vùng trồng mới hơn, vùng sản xuất được Trung Quốc hỗ trợ tại các quốc gia CLMV sẽ có tác động mạnh mẽ đến thị trường khi những cây này bắt đầu đưa vào khai thác và năng suất cũng ngày càng tăng lên.

Vài nét về doanh nghiệp

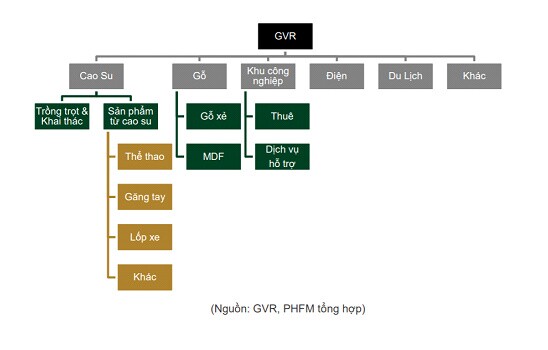

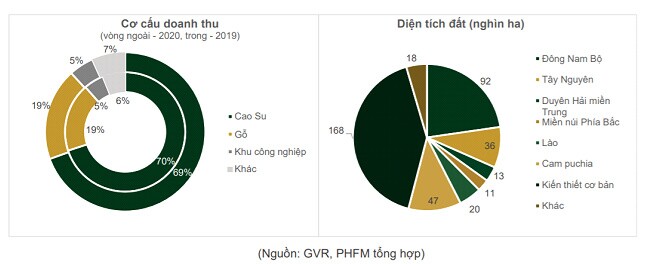

Tập đoàn Công nghiệp Cao su Việt Nam - Công ty cổ phần là Tập đoàn kinh tế nông nghiệp có quy mô lớn nhất Việt Nam với mức vốn điều lệ 40.000 tỷ đồng (nhà nước chiếm 96,77%); với ngành nghề kinh doanh chính tập trung vào 5 lĩnh vực truyền thống. GVR hiện quản lý hơn 410.000 ha cao su ở trong và ngoài nước. Trong đó, diện tích cao su trong nước là gần 300.000 ha, hơn 87.000 ha tại Campuchia và gần 30.000 ha tại Lào. Mỗi năm GVR sản xuất bình quân 320.000 tấn cao su các loại. Tuy chỉ chiếm 30% diện tích và sản lượng cao su cả nước, nhưng GVR giữ vai trò rất quan trọng trong việc thúc đẩy ngành cao su VN phát triển.

Với bối cảnh giá bán và nhu cầu cao su thế giới ở mức thấp, cùng với ảnh hưởng của dịch Covid-19 tác động đến ngành ô tô thế giới, mảng cao su của GVR được dự báo là sẽ tiếp tục gặp khó khăn. Chuyển đổi quỹ đất trồng cao su sang đầu tư khu CN sẽ là hướng phát triển dài hạn của GVR.

Điểm nhấn đầu tư

⦁ BĐS KCN là động lực tăng trưởng cho tương lai

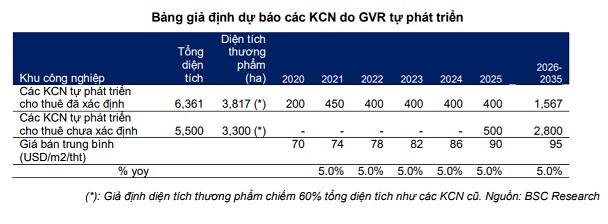

Quỹ đất GVR cần bàn giao lại cho địa phương sẽ theo phương thức chuyển đổi đất trồng cao su thành các KCN do GVR tự phát triển hoặc bàn giao cho các công ty bên ngoài (phụ thuộc lớn vào quyết định quy hoạch của Chính phủ).

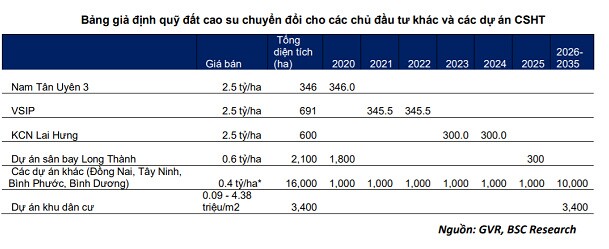

Giai đoạn 2021-2025 GVR dự kiến sẽ chuyển nhượng: KCN VSIP (691 ha) và Tân Lập I của PHR. Ngoài ra, GVR có kế hoạch bàn giao thêm khoảng 1,000-2,000 ha hàng năm trả lại đất cho các địa phương, chúng tôi giả định mức giá đền bù khoảng 400 triệu/ha (tốc độ tăng trưởng giá mỗi năm 5%).

⦁ Thoái vốn tại các công ty con và liên kết sẽ mang lại lợi nhuận và một khoản tiền lớn

Trong năm 2021, đại diện GVR cho biết sẽ quyết liệt thoái vốn tại các công ty không liên quan đến mảng cao su, trong đó bao gồm 5 dự án thủy điện chưa thực hiện được trong năm 2020.

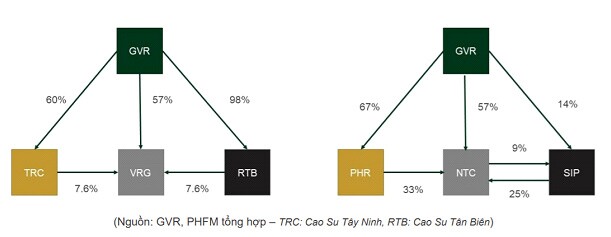

Ngoài ra tập đoàn còn dự định thoái hết có cổ phiếu còn lại của CTCP Đầu tư Sài Gòn VRG và Chủ đầu tư của Khu Công nghiệp Bình Lợi. Bên cạnh đó, tập đoàn sẽ thoái vốn một phần tại CTCP Khu Công nghiệp Nam Tân Uyên (Mã: NTC). Hiện GVR sở hữu gần 14% tại NTC.

Đặc biệt, tập đoàn cho biết dự kiến giảm tỷ lệ sở hữu tại hai công ty đang niêm yết trên sàn HOSE là CTCP Cao su Phước Hòa (Mã: PHR) và CTCP Cao su Đồng Phú (Mã: DPR) xuống 51% và vẫn đảm bảo được quyền chi phối. Tính đến cuối năm 2020, GVR sở hữu lần lượt 66,62% và 55,81%.

Giá cao su phục hồi hỗ trợ mảng lợi nhuận cao su: Chúng tôi kỳ vọng năm 2021- 2025: sản lượng cao su +5% yoy, giá bán +10%yoy, sản phẩm công nghiệp cao su: sản lượng +5% yoy, giá bán +10% yoy.

Định giá

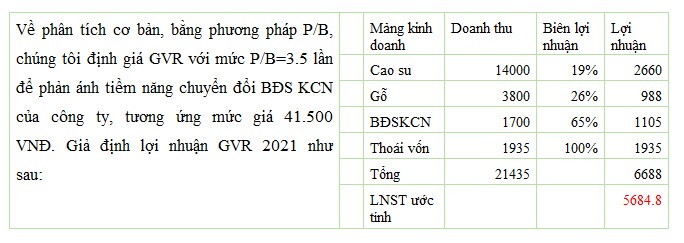

Về phân tích cơ bản, bằng phương pháp P/B, chúng tôi định giá GVR với mức P/B=3.5 lần để phản ánh tiềm năng chuyển đổi BĐS KCN của công ty, tương ứng mức giá 41.500 VNĐ. Giả định lợi nhuận GVR 2021 như sau:

⦁ GVR xứng đáng mức giá 35.000 VNĐ.

⦁ Kết hợp 2 phương pháp trên, chúng tôi định giá GVR 38.250 VNĐ.

Về kĩ thuật, GVR đang tích lũy chờ cho đà tăng, trong 3-6 tháng tới khả năng sẽ tăng cùng thị trường về vùng quanh 40.

Rủi ro đầu tư

⦁ Rủi ro về pháp lý khi chuyển đổi mục đích sử dụng đất

⦁ Doanh thu và lợi nhuận của công ty vẫn còn đang phụ thuộc vào mảng cao su. Mảng kinh doanh này phụ thuộc rất nhiều vào biến động của giá cao su.

|

Mọi thắc mắc hoặc cần liên hệ đầu tư, xin vui lòng liên hệ: Mr. Nguyễn Quang Khải - Fundamental Analyst tại Fin68 và Broker tại VNDIRECT. Mobile: 0325160101. |

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()