GPBank – Loay hoay con đường xây dựng thương hiệu

Ngân hàng Nhà nước Việt Nam luôn quan tâm và tạo điều kiện cho GPBank phát triển, phục vụ khách hàng và xây dựng thương hiệu… Những khó khăn trong hành trình xây dựng và phát triển thương hiệu của GPBank - Ngân hàng TMCP Dầu khí toàn cầu, chúng ta cùng tìm hiểu.

Điều kiện được vay vốn là phải mua bảo hiểm

Hiện tình trạng khách hàng vay vốn bị "ép" mua bảo hiểm nhân thọ, bảo hiểm cháy nổ ngày càng nhiều. Mặc cho vấn đề này đã được rất nhiều khách hàng phàn nàn cũng như các ngân hàng đã có nhiều biện pháp, quy định chấn chỉnh nhưng tình trạng giải ngân khoản vay đồng nghĩa giải ngân bảo hiểm vẫn tiếp tục diễn ra. Ngân hàng Nhà nước cũng thông báo rõ ràng, các ngân hàng, tổ chức tín dụng cho khách hàng vay vốn không được kèm bất kỳ điều kiện gì ngoài đảm bảo hồ sơ vay vốn theo quy định của pháp luật. Bảo hiểm nhân thọ, bảo hiểm cháy nổ... không nằm trong điều kiện bắt buộc của hồ sơ để được xem xét duyệt vay vốn.

Ngày 17/10/2022, PV TH & CL đến một số chi nhánh của Ngân hàng GPBank – Ngân hàng TMCP Dầu khí toàn cầu để được tư vấn, để tìm hiểu vay vốn. Tại chi nhánh ngân hàng GPBank thuộc quận Cầu Giấy, mong muốn vay vốn trị giá 100 triệu đồng với mục đích cho việc tu sửa nhà, chúng tôi được bạn nhân viên tại ngân hàng tư vấn, hướng dẫn qua thủ tục giấy tờ cần thiết để vay vốn. Sau thời gian ngồi tham khảo, được biết lãi suất hiện tại của GPBank là 9,1% cho 06 tháng đầu tiên, 06 tháng tiếp theo lên 13%...”

Khi người tiêu dùng hỏi, vay số tiền 100 triệu đồng thì có được thực lĩnh 100 triệu đồng hay phải mất thêm khoản phí nào khác thì nhân viên tư vấn trả lời: “Bên em thì không phải mua bảo hiểm nhân thọ, còn nếu anh, chị ở chung cư thì phải mua bảo hiểm cháy nổ”.

Khi PV hỏi, vậy mua bảo hiểm cháy nổ là bao nhiêu thì được biết, phí bảo hiểm cháy nổ cho 100 triệu vay là mất 10 triệu đồng. PV trao đổi: "Không mua bảo hiểm cháy nổ có được không thì nhận được câu trả lời: “Bắt buộc phải mua bảo hiểm cháy nổ. 10 triệu đồng đó để bảo đảm khoản vay 100 triệu đồng… bảo hiểm cháy nổ là bên thứ ba vào, chứ không phải bên ngân hàng”.

“Vay bằng hình thức thuế chấp nhà đất không phải mua bảo hiểm, còn vay bằng hình thức nhà chung cư bắt buộc mua bảo hiểm cháy nổ”, nhân viên ngân hàng GP Bank tư vấn nói.

Liên quan đến vấn đề trên, Thống đốc Ngân hàng Nhà nước Việt Nam Nguyễn Thị Hồng vừa có văn bản trả lời chất vấn của đại biểu Quốc hội Trần Thị Thanh Lam, Đoàn đại biểu Quốc hội tỉnh Bến Tre về việc bắt buộc khách hàng mua bảo hiểm khi vay vốn. Trả lời đại biểu, Thống đốc Nguyễn Thị Hồng cho biết, pháp luật về kinh doanh bảo hiểm đã quy định các nguyên tắc, quyền, nghĩa vụ của các bên liên quan trong kinh doanh và khai thác bảo hiểm, nhằm đảm bảo việc tham gia bảo hiểm là tự nguyện, trên cơ sở nhu cầu và khả năng tài chính của khách hàng, không được bắt buộc khách hàng mua bảo hiểm.

Các hợp đồng đại lý bảo hiểm ký với ngân hàng cũng không yêu cầu sản phẩm bảo hiểm phải được bán kèm hay gắn với các sản phẩm, dịch vụ ngân hàng. Việc ký kết và thực hiện hợp đồng đại lý bảo hiểm theo thỏa thuận giữa doanh nghiệp bảo hiểm với ngân hàng và phải đảm bảo tuân thủ quy định pháp luật.

Theo Thống đốc Nguyễn Thị Hồng, trong thời gian qua, trước thông tin phản ánh về tình trạng một số nhân viên ngân hàng bắt buộc khách hàng mua bảo hiểm khi vay vốn (như chỉ giải ngân khi mua thêm gói bảo hiểm nhân thọ), Ngân hàng Nhà nước đã chỉ đạo các tổ chức tín dụng: Rà soát toàn hệ thống, xử lý nghiêm những trường hợp bắt buộc khách hàng phải mua các loại bảo hiểm không thực sự cần thiết khi cấp tín dụng cho khách hàng, bảo đảm phê duyệt hồ sơ, giải ngân cho khách hàng đúng quy định.

Xử phạt ngân hàng ép khách mua bảo hiểm khi vay vốn

Theo đó, tại khoản 4, Điều 10 Luật Kinh doanh bảo hiểm đã nghiêm cấm hành vi lợi dụng chức vụ, quyền hạn chỉ định, yêu cầu, ép buộc, ngăn cản tổ chức, cá nhân tham gia bảo hiểm. Đồng thời, Khoản 2 Điều 3 Nghị định số 73/2016/NĐ-CP quy định không tổ chức, cá nhân nào được phép can thiệp trái pháp luật đến quyền lựa chọn doanh nghiệp bảo hiểm, chi nhánh nước ngoài của bên mua bảo hiểm. Khoản 3, Điều 38, Nghị định số 73/2016/NĐ-CP quy định các doanh nghiệp bảo hiểm, chi nhánh nước ngoài không được ép buộc các tổ chức, cá nhân mua bảo hiểm dưới mọi hình thức.

Theo Luật sư An Bình – chuyên gia pháp lý trong lĩnh vực tài chính ngân hàng, hiện không có quy định nào bắt buộc người vay phải mua bảo hiểm. Tuy nhiên lợi nhuận từ việc bán bảo hiểm là nguồn thu nhập rất lớn của ngân hàng. Hơn nữa, việc bán bảo hiểm cũng tạo thêm nguồn thu nhập cho nhân viên ngân hàng. Bởi vậy, khi khách vay hoặc gửi tiết kiệm mặc nhiên nhân viên ngân hàng sẽ chào mời khách mua bảo hiểm. Doanh số bán bảo hiểm cũng là một phần chỉ tiêu áp cho nhân viên ngân hàng.

Mặc dù không có điều khoản nào trong hợp đồng giữa ngân hàng và khách vay liên quan đến việc bắt buộc mua bảo hiểm song thực tế ở nhiều ngân hàng, việc tự nguyện mua bảo hiểm chỉ mang tính hình thức. Đơn giản, nếu không mua gói bảo hiểm khả năng được giải ngân sẽ khó khăn hơn nhiều. Để được vay, khách hàng đành phải ngậm ngùi tham gia gói bảo hiểm một cách không vui vẻ.

Vẫn còn nợ xấu, âm vốn…

Trong báo cáo gửi Quốc hội về Kế hoạch Tái cơ cấu nền kinh tế giai đoạn 2021-2025 của Chính phủ đánh giá, thời gian qua, ba ngân hàng mua bắt buộc gồm ngân hàng Đại Dương (OceanBank), ngân hàng Dầu khí toàn cầu (GPBank); ngân hàng Xây dựng (CBBank) và Ngân hàng Đông Á (DongABank) là bài toán hóc búa nhất hiện nay.

Trong số những ngân hàng “0 đồng”, OceanBank và CBBank hiện đã có phương án xử lý chuyển giao bắt buộc, còn GP Bank chưa có phương án xử lý cụ thể.

Trở lại quá trình kinh doanh và hoạt động của GPBank, cuối năm 2015, sau khi ngân hàng VietinBank được giao hỗ trợ, NHNN đã cử nhân sự sang làm lãnh đạo cấp cao, cùng với đó là các hỗ trợ khác về nhân sự, quản trị… với mục tiêu ban đầu sau 3 – 4 năm sẽ khắc được khó khăn và tìm hướng để tái cơ cấu và phát triển. Tuy nhiên, sau thời gian dài hơn dự kiến, ngân hàng GPBank “0 đồng” bị kiểm soát đặc biệt vẫn chưa có nhiều chuyển biến. Con số thua lỗ của ngân hàng GP không công bố chính thức nhưng đã từng được hé lộ lên tới vài chục nghìn tỷ đồng.

Mới đây, theo số liệu từ VIRAC, tính đến cuối năm 2021, ngân hàng GPBank lỗ lũy kế hơn 18.754 tỷ đồng và âm vốn chủ sở hữu 15.669 tỷ đồng. Tổng tài sản ở mức 11.640 tỷ đồng, cải thiện 11% so với năm trước.

Trước đó, hồi cuối năm 2019, GPBank đã thông báo tìm kiếm nhà đầu tư chiến lược nhằm tái cơ cấu theo chỉ đạo của NHNN. Tuy nhiên do tình hình hoạt động của GPBank thiếu minh bạc, nên chưa có thông tin nào cho thấy ngân hàng này đã kêu gọi được nhà đầu tư chiến lược.

Thông báo của GPBank được đưa ra vào ngày 15/11/2019 tìm kiếm các nhà đầu tư có năng lực, đáp ứng các điều kiện theo quy định tại Luật Các Tổ chức tín dụng và pháp luật khác có liên quan tham gia cơ cấu lại GPBank.

Quay lại quá khứ, từ khi VietinBank được giao tham gia quản trị, điều hành NHTM TNHH MTV Dầu khí Toàn cầu liên tiếp xảy ra một loạt vấn đề như: nợ xấu, âm vốn, thất thoát hơn 961 tỷ đồng do ngân hàng này đã dính đến vụ án “Lừa đảo chiếm đoạt tài sản, Vi phạm các quy định về cho vay trong hoạt động của các tổ chức tín dụng” được TAND TP. Hà Nội mở phiên toà xét xử sơ thẩm ngày 22/03/2021; Thực trạng tài chính của GPBank không được cải thiện, hoạt động kinh doanh tiếp tục thua lỗ lớn, việc thu hồi nợ xấu khó khăn.

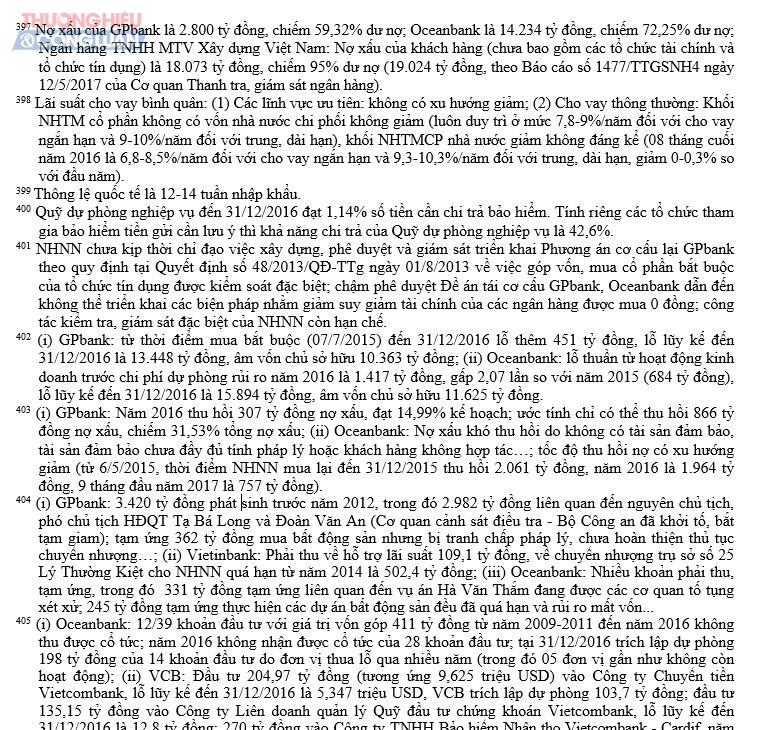

Theo báo cáo của KTNN, năm 2016 GP Bank âm vốn chủ sở hữu gần 10,4 ngàn tỷ đồng (gần 500 triệu USD), cao hơn hàng trăm tỷ đồng so với thời điểm mua bắt buộc (07/07/2015) do thua lỗ thêm. Nợ xấu của GPBank còn rất lớn, tới 2,8 ngàn tỷ đồng, chiếm 59,32% dư nợ.

“Trong năm 2016 GP Bank thu hồi 307 tỷ đồng nợ xấu, đạt 14,99% kế hoạch; ước tính chỉ có thể thu hồi 866 tỷ đồng nợ xấu, chiếm 31,53% tổng nợ xấu. KTNN cũng cho biết, GPBank có 3.420 tỷ đồng phát sinh trước năm 2012, trong đó 2.982 tỷ đồng liên quan đến nguyên Chủ tịch, Phó chủ tịch HĐQT Tạ Bá Long và Đoàn Văn An (Cơ quan cảnh sát điều tra, Bộ Công an đã khởi tố, bắt tạm giam); tạm ứng 362 tỷ đồng mua bất động sản nhưng bị tranh chấp pháp lý, chưa hoàn thiện thủ tục chuyển nhượng…”, báo cáo của Kiểm toán Nhà nước nêu rõ.

Báo cáo của KTNN.

Ông Nguyễn Trí Hiếu, chuyên gia tài chính – ngân hàng cho rằng, 07 năm qua với 03 ngân hàng được Ngân hàng Nhà nước (NHNN) mua lại với giá 0 đồng, nhà nước đã dồn lực để “cứu chữa” nhưng các ngân hàng này vẫn không thể gượng dậy và đứng vững trên thị trường. Vì vậy, cũng không nên kỳ vọng quá nhiều vào việc các tổ chức tín dụng yếu kém này sẽ “khỏe” trở lại khi chỉ dựa vào những khoản vay đặc biệt từ NHNN hay chính sách ưu đãi, sự hỗ trợ của các ngân hàng lớn.

Mặt khác, việc dồn lực để hỗ trợ các ngân hàng này sẽ khiến nền kinh tế cũng buộc phải chịu tổn thất lớn: Ngân sách phải bỏ ra để vận hành bộ máy xử lý nợ xấu. Chưa kể, việc các ngân hàng yếu kém phải trích lập dự phòng cao, đội chi phí hoạt động rất lớn, dẫn đến việc thực hiện nghĩa vụ thuế với nhà nước giảm đi. “Vì vậy, đây là lúc để các quy luật kinh tế thị trường tự vận hành và để thị trường đào thải các ngân hàng yếu kém. Hãy để các ngân hàng được phá sản dựa trên những quy định pháp luật hiện hành”, ông Hiếu nêu quan điểm.

Như vậy, trong hành trình xây dựng thương hiệu của mình, GPBank đã gặp không it trở ngại, khó khăn về tài chính, nhân sự, quản lý… Người tiêu dùng có an tâm khi sử dụng dịch vụ tài chính cũng như đầu tư vào GPBank hay không? Mới đây, thì GPBank cũng đã công bố quyết định bổ nhiệm ông Phạm Huy Thông giữ chức vụ Chủ tịch Hội đồng Thành viên (HĐTV) ngân hàng. Vậy, số phận ngân hàng GPBank “0 đồng” sẽ như thế nào dưới sự lãnh đạo, dìu dắt của ông Phạm Huy Thông?

|

LTS: Bài viết “Hành trình xây dựng thương hiệu GP Bank” được đăng tải trên Thương hiệu & Công luận vào ngày 14/10/2022 đã nhận được nhiều phản hồi từ độc giả. Gửi đến toà soạn những lời nhắn, nhiều độc giả quan tâm về vấn đề tài chính, chính sách, quyền lợi được hưởng khi đầu tư vào GPBank - Ngân hàng TMCP Dầu khí toàn cầu. Bởi, các khách hàng của GPBank quan tâm tới việc Ngân hàng Nhà nước (NHNH) Việt Nam quan tâm xử lý, tình trạng nợ xấu, âm vốn kéo dài, và các tồn tại liên quan đến vụ án lừa đảo, cho vay không đúng quy định. Đáng nói, sau khi Thương hiệu & Công luận có bài viết: “Hành trình xây dựng thương hiệu GP Bank”, toà soạn nhận được thông tin một số điểm giao dịch của ngân hàng GPBank "ép" người tiêu dùng, khách hàng mua bảo hiểm khi vay vốn… Vấn đề này ảnh hưởng đến tài chính của người tiêu dùng, làm suy giảm niềm tin của người tiêu dùng đến tính minh bạch của thị trường tài chính tín dụng (TCTD), đến những doanh nghiệp kinh doanh chân chính. Chúng tôi đã trực tiếp là khách hàng, đến vay vốn thì thấy, phản ánh là có cơ sở. Khi viết loạt bài này, chúng tôi chỉ mong rằng, thương hiệu GPBank luôn là thương hiệu có những sản phẩm thật uy tín, chất lượng. |

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()