Goldman Sachs: Kinh tế Mỹ sẽ suy thoái vào năm 2023?

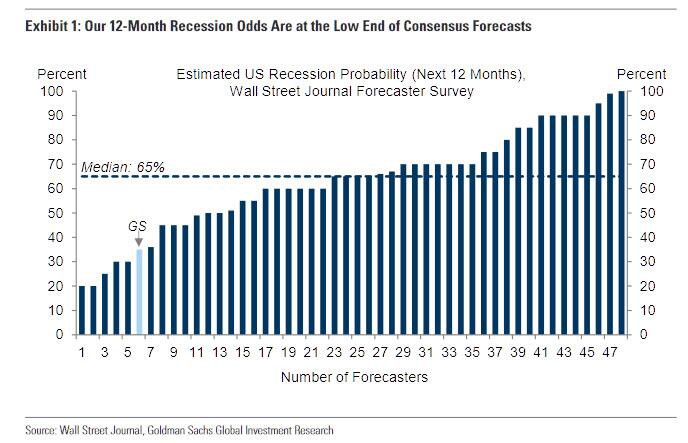

Một phần sự bất đồng của chúng tôi với sự đồng thuận phát sinh từ quan điểm lạc quan hơn của chúng tôi về việc liệu một cuộc suy thoái có cần thiết để chế ngự lạm phát hay không. Năm nay, chúng tôi đã lập luận rằng một giai đoạn tăng trưởng dưới mức tiềm năng kéo dài có thể dần dần tái cân bằng cung và cầu trên thị trường lao động, đồng thời làm giảm áp lực về tiền lương và giá cả với tỷ lệ thất nghiệp gia tăng hạn chế hơn nhiều so với các mối quan hệ lịch sử.

Chúng tôi thấy rằng quá trình điều chỉnh này đã diễn ra khá tốt cho đến nay, mặc dù vẫn còn nhiều việc phải làm vào năm 2023. Chúng tôi đồng ý rằng việc điều chỉnh chính sách vừa phải để duy trì con đường tăng trưởng thấp này là khó khăn và vẫn chưa chắc chắn về mức độ hiệu quả của nó. lạm phát sẽ được chứng minh, và vì lý do đó, xác suất suy thoái trong 12 tháng của chúng tôi là khoảng gấp đôi đến gấp ba lần mức trung bình lịch sử vô điều kiện.

Nếu quan điểm về những gì cần làm để giảm lạm phát là nguồn gốc duy nhất của sự bất đồng, thì chúng ta sẽ mong đợi sự đồng thuận mà Fed dự báo sẽ mang tính diều hâu hơn của chúng ta. Thay vào đó, cả quan điểm đồng thuận của Fed và giá cả thị trường đều ôn hòa hơn so với dự báo của chúng tôi về lãi suất cuối kỳ 5-5,25%.

Điều này ngụ ý rằng thay vào đó, phần lớn sự bất đồng nảy sinh từ những quan điểm khác nhau về đà tăng trưởng trong ngắn hạn và đặc biệt là về tác động trễ của việc tăng lãi suất đã gây ra cho nền kinh tế.

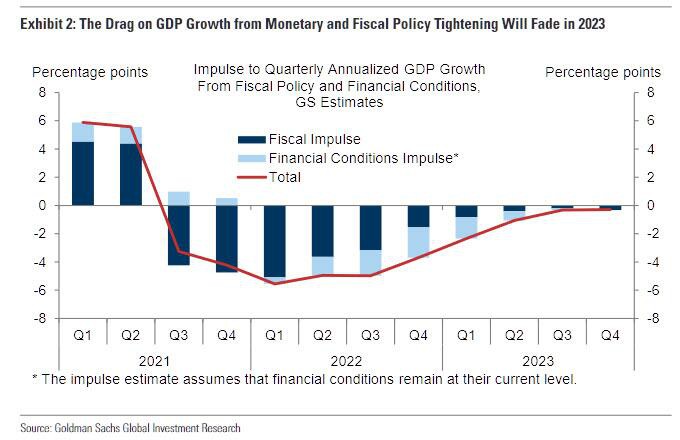

Chúng tôi kỳ vọng nhu cầu cơ bản sẽ phục hồi tốt hơn trong năm tới so với sự đồng thuận vì phân tích của chúng tôi chỉ ra rằng việc hạn chế chính sách đã đóng một vai trò rất lớn trong việc làm chậm tăng trưởng nhu cầu trong năm nay nhưng sẽ nhanh chóng giảm bớt vào năm tới. Hình minh họa 2 cho thấy lực cản tổng hợp từ việc thắt chặt chính sách tài khóa và từ việc thắt chặt chính sách tiền tệ thông qua các điều kiện tài chính là rất đáng kể nhưng sẽ giảm dần vào năm 2023.

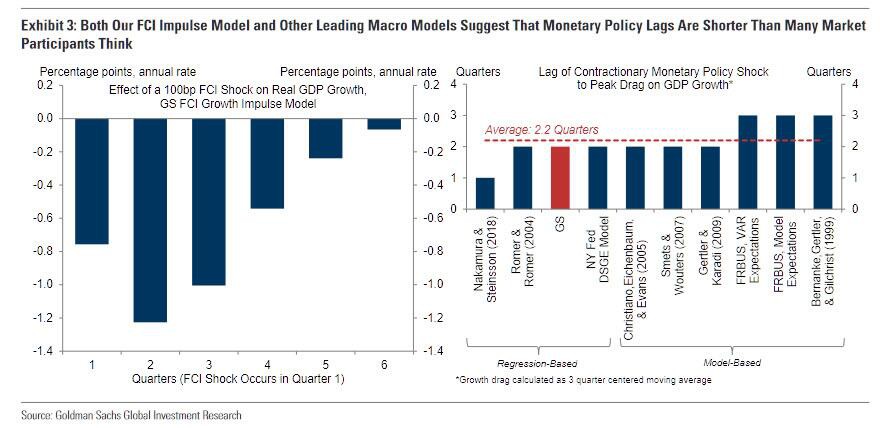

Ngược lại, dự báo đồng thuận phản ánh quan điểm rằng “độ trễ dài và hay thay đổi” của chính sách tiền tệ sẽ đẩy nền kinh tế vào suy thoái vào năm tới. Gần đây, chúng tôi đã chỉ ra rằng các mô hình vĩ mô khác hỗ trợ cho kết luận của mô hình thúc đẩy tăng trưởng chỉ số điều kiện tài chính của chúng tôi rằng tác động cao nhất của việc tăng lãi suất đối với tăng trưởng GDP là có trước, như thể hiện trong Hình 3.

Phần lớn sự bất đồng giữa quan điểm của chúng tôi và quan điểm đồng thuận ngầm có thể phát sinh từ hai nguồn. Đầu tiên, cách tiếp cận của chúng tôi thừa nhận rằng việc tăng lãi suất ảnh hưởng đến nền kinh tế thông qua các điều kiện tài chính rộng lớn ngay khi thị trường dự đoán chúng, điều mà vào năm 2022 đã xảy ra rất lâu trước khi chúng được thực hiện.

Thứ hai, một số nhà dự báo dường như nhầm lẫn giữa độ trễ từ chính sách tiền tệ đến tăng trưởng GDP với độ trễ đối với mức GDP—thực tế, đánh giá nổi tiếng của Milton Friedman rằng chính sách hành động với độ trễ dài và thay đổi rõ ràng đề cập đến thời gian cho đến khi tác động đạt mức cao nhất đối với mức GDP.

----------------------------------------------------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Lạm phát vẫn cao mà suy thoái đã trông thấy. Thị trường hàng hoá đang mang lại những cơ hội rất lớn. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế. Thông qua Sở mình có thể đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Dầu thô, Bạc, Cà phê, Đường, ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương để tận dụng cơ hội hiện nay. Với nhiều ưu điểm như: Long, Short, T0 . Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá (Chi tiết dưới phần Comment )

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()